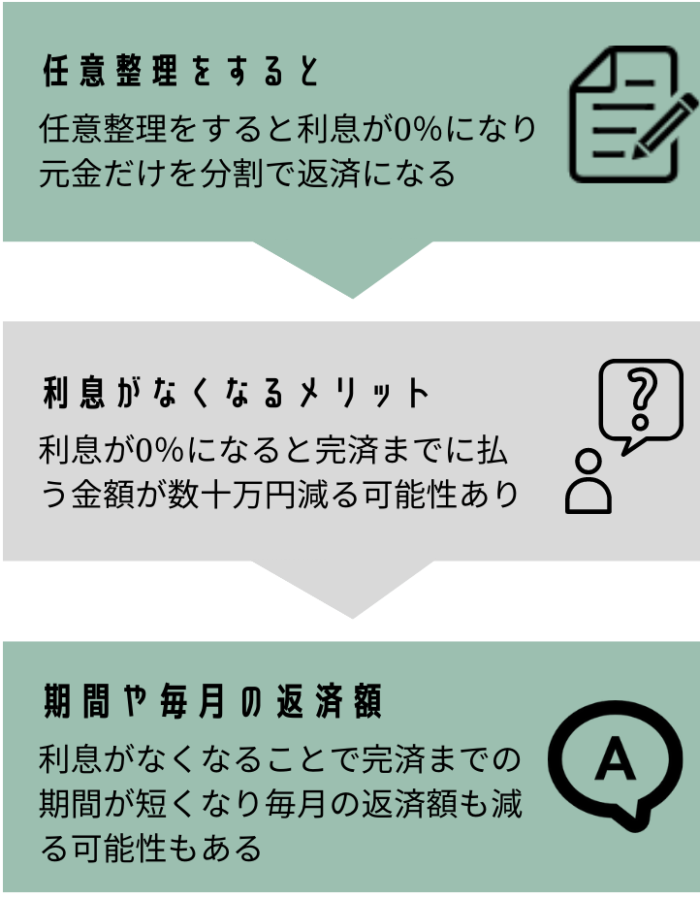

プロミス(SMBCコンシューマーファイナンス)を任意整理すると、利息は0%になり、60回の長期の分割払いで返済できるのが一般的です。

その結果、毎月の返済負担が軽減され、完済までに支払う総額も大幅に減らせます。

参考元:任意整理-東京弁護士会

プロミスの任意整理の和解条件

任意整理後の利息(0%が基本)

- 基本:プロミスは任意整理に比較的柔軟で、利息は0%にしてもらえる可能性が高い

- 例外:取引期間が短い(特に1年未満)場合は、数%の利息が付くケースがある

分割回数の目安(60回まで)

- 基本:任意整理後は、60回(5年)程度の長期分割払いに応じてもらえることが多い

- 例外:取引期間が短い場合は、60回分割を認めてもらえない可能性もある

任意整理に応じないのは取引が短いケース

以下の条件では、希望どおりの和解にならないことがあります。

- 借入から1年未満など取引が短い

- 60回以上の分割払いを希望

60回以上の分割払いを希望しても、応じてもらえる可能性は低いです。

遅延損害金はカットできない

任意整理前に滞納があると、その滞納分についての遅延損害金は支払う必要があります。

遅延損害金については以下の記事でも詳しく解説しています。

【プロミスの利息が0%になった事例】

30代 男性

30代 男性苦しい中、返済しても元金が減らず将来が不安でした。司法書士に任意整理をお願いし、プロミスの利息が0%になり、借金が目に見えて減っていくのを実感できました。

任意整理したケースとしないケースの比較

プロミスを任意整理すると、利息がカットされるため、一般的には完済までの期間・毎月の返済額に大きな差が出ます。

以下のケースで比較してみましょう。

- 借入額:90万円

- 利率:年17.8%

- 毎月の返済額:23,000円

任意整理をしない場合

- 毎月23,000円の返済のうち

- 約13,000円が利息に充てられる

- 元金の減りは遅く、返済は長期化

- 支払う利息の総額:約46万円以上

- 完済までの期間:約5年

任意整理をした場合(例:60回払い)

- 利息は0%にカット

- 90万円 ÷ 60回 = 月15,000円の返済

- 利息総額:0円

- 完済までの期間:5年

比較表

| 任意整理なし | 任意整理あり(60回) | |

|---|---|---|

| 毎月の返済額 | 約23,000円 | 15,000円 |

| 利息総額 | 約46万円以上 | 0円 |

| 完済までの期間 | 約5年 | 5年 |

【長期の分割払いで返済額が減った事例】

30代 女性

30代 女性プロミスの毎月の返済が2万円以上で生活が回らずに困っていました。任意整理をした結果、毎月の返済額が1万円台になり、生活を立て直すことができました。

48回払いになった場合

60回払いが認められず、48回の分割払いになった場合の見込みも記載しておきます。

| 任意整理なし | 任意整理あり(48回) | |

|---|---|---|

| 毎月の返済額 | 23,000円 | 約19,000円 |

| 利息総額 | 約46万円以上 | 0円 |

| 完済までの期間 | 約5年 | 4年 |

ポイントまとめ

- 利息ゼロ+長期の分割払いで毎月の負担軽減

- 返済した分がそのまま元金に充当されるので、完済までの期間が早まる可能性あり

任意整理については以下の記事でも詳しく解説しています。

プロミスを任意整理するデメリット

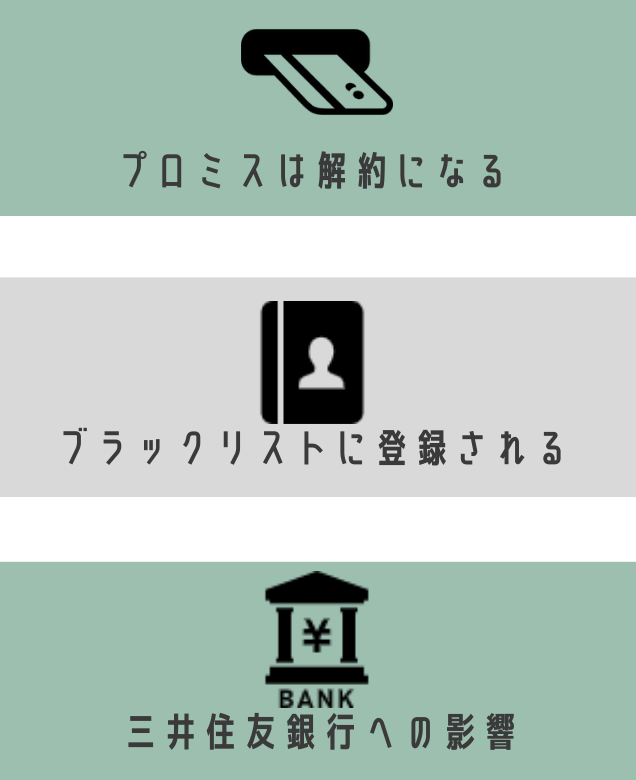

プロミスは解約になる

任意整理をする会社は解約になります。

ブラックリストへの登録

- 任意整理をすると、信用情報に「事故情報」が記録される

- 記録される期間は完済してから5年間

現金で生活したり、デビットカードやスマホ決済で代用すれば、ブラックリストがデメリットに感じられない人もいるでしょう。

むしろお金が借りられる状況だと借りてしまう人にとっては、借り入れができなくなることがメリットに感じられる人もいます。

【ブラックリストで家計の管理が楽になった事例】

40代 男性

40代 男性借金や新しいカードは作れなくなりましたが『借金ができない』状況になったことで家計管理が楽になりました。家計を見直す良い機会になったと思います。

ブラックリストの影響については以下の記事でも詳しく解説しています。

銀行口座凍結のリスク

プロミスは「三井住友銀行」や「横浜銀行」の保証会社を務めています。

そのため、次のようなケースでは口座が凍結・相殺されるリスクがあります。

- 三井住友銀行などでカードローンを利用中

- 三井住友銀行やプロミスを債務整理すると

- プロミスが保証会社として代位弁済を実施

- 代位弁済が行われると

- 口座が凍結されて一時的に利用できなくなります

- 預金と借入残高が相殺される

銀行の債務整理については以下の記事でも詳しく解説しています。

司法書士からのアドバイス

プロミスは任意整理に柔軟に応じてもらえるのでメリットが大きい一方で──

- ブラックリスト入り

- 銀行口座凍結リスク

といった影響が出る可能性があります。

特に「三井住友銀行を利用している人」は、口座残高の相殺や一時凍結に注意が必要です。

プロミスで過払い金が発生する条件

利息制限法の上限金利

| 借入額 | 法律で定められた上限利率 |

|---|---|

| 10万円未満 | 年20%まで |

| 10万〜100万円未満 | 年18%まで |

| 100万円以上 | 年15%まで |

過払い金が発生する可能性

プロミスは 2007年12月以前は、法定上限を超える金利を設定していました。

したがって、2007年12月以前から取引がある人は過払い金が発生している可能性があります。

任意整理と過払い金の関係

過去に法律よりも高い利息での取引があった場合、必ず「引き直し計算」をして過去の取引を確認します。

この計算結果によって次のように分かれます。

引き直し計算の結果

- 借金が減った場合

- 減額後の残高を、利息0%で分割返済していく

- 借金がなくなり過払い金が発生した場合

- 任意整理ではなく、過払い金返還請求に切り替わる

引き直し計算については以下の記事でも詳しく解説しています。

司法書士からのアドバイス

- プロミスは2007年12月以前の取引かどうかがカギ

- 引き直し計算をすれば

- 借金が減る

- 借金がゼロになる+過払い金が戻る可能性あり

- 過払い金がある場合は、返済計画そのものが変わる

- 任意整理→過払い請求に移行

プロミスの任意整理を検討する際は、過払い金が発生していないかの確認は重要です。

2007年以前から利用していた人は、「借金が減るどころか、返済不要+お金が戻る」ケースも少なくありません。

プロミスの過払い金については以下の記事でも詳しく解説しています。

プロミスの任意整理手続きの流れ

プロミスを任意整理する場合、弁護士や司法書士が代理人となり、取引履歴の開示から交渉までを担当します。

流れは以下のとおりです。

専門家が行う手続き

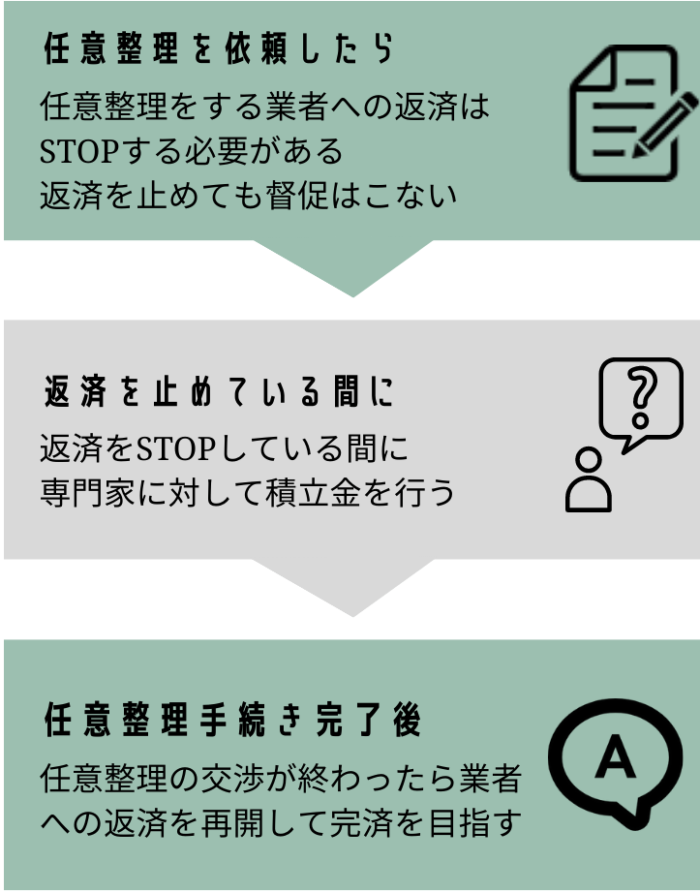

- 専門家がプロミスに通知を送る

- 以後、本人への督促や返済請求はストップ

この時点で返済を一時停止することになります。

- 通知から約2〜3週間で取引履歴が届く

- 過去に法律よりも高い利息出の取引があった場合

- 金利を利息制限法に合わせて再計算

- 正確な残高と過払い金の有無を確認

- 将来利息のカット(原則0%)

- 分割回数の交渉

交渉がまとまったら和解書にまとめる。

- 新しい条件での返済がスタート

- 依頼から返済開始までの期間は3〜5か月程度

依頼者がする手続き

依頼後は、返済をストップしたうえで「積立金」という形で返済準備を進めます。

受任通知後はプロミスからの連絡は来なくなります。

返済を止めても延滞扱いにはなりません。

- 和解成立までの3〜5か月間、毎月積立を続ける

- 意味合いは:

- 実際に返済を継続できるかの確認

- 専門家の報酬を分割で支払う準備

- 和解条件どおりに返済を開始

- 専門家経由で送金する形をとる事務所もある

まとめ

- 専門家がプロミスと交渉するので、本人に連絡は来ない

- 依頼者は返済を止めて積立金をすることになる

- 和解成立後は無利息・長期の分割払いで完済を目指すことになる

よくある質問(FAQ)

プロミスを滞納している場合でも任意整理は可能ですか?

可能です。

ただし滞納分の遅延損害金や、任意整理成立までの利息は返済額に含まれます。

プロミスを任意整理した後に再契約は可能ですか?

事故情報が消えた後であっても、過去に整理した会社から再度借入するのは難しいケースが多いです。

プロミスの任意整理で分割返済が認められない場合はどうなりますか?

返済ができない判断された場合は、自己破産や個人再生といった別の手続きの検討が必要になります。

プロミスを任意整理をすると家族や勤務先に知られることはありますか?

通常は知られることはありません。

郵送物や電話連絡は司法書士・弁護士を通じて行われるため、秘密で手続きできます。

まとめ

- 60回ほどの分割払い

- 任意整理後の利息は0%になる

- 過払い金が発生している可能性あり

- ブラックリストに登録される

- プロミスが保証している銀行で借り入れがあると口座が凍結される

- プロミスは解約になる

司法書士からのアドバイス

任意整理は「利息をカットして分割返済を可能にする」非常に有効な手続きですが、必ずしも同じ条件が適用されるわけではありません。

ご本人の返済能力や取引期間によって和解条件は変わります。

- プロミスの返済回数は60回が目安ですが、借入の期間によっては短縮されることもある

- ブラックリストへの登録は避けられないが、その期間を利用して家計を立て直す好機と捉えることも大切

借金問題は相談しにくいものですが、早めに専門家へ相談すれば、差押えや督促といった事態を未然に防ぐことができます。

まずは一人で悩まず、信頼できる司法書士や弁護士に状況を正直に伝えることが解決への第一歩です。