本記事では、司法書士の実務経験と事例をもとに、自己破産の仕組みや手続きの流れ、利用する際のポイントまで的に解説します。

「自己破産を考えるのは初めて」「家族に迷惑がかかるのでは」と不安な方も、まずは正しい情報を得て、自己破産を検討するべきです。

参考:自己破産-東京弁護士会

自己破産とは?

- 自己破産はどのような手続きなのか教えてください

-

自己破産は、借金の返済が困難になった方が、裁判所の手続きにより借金の支払い義務を免除してもらう法的な救済制度です。

自己破産を選択する理由・背景

- 毎月の返済が生活費を圧迫し、通常の生活が送れなくなった

- 借金総額が年収・資産を大きく超えている

- すでに督促や差し押さえを受けている

- 任意整理や個人再生では解決できなかった

【体験談:自己破産で楽になった】

50代 男性

50代 男性借金で心身ともに限界でしたが、司法書士の先生に相談し自己破産を決断。督促が止まり、精神的に本当に救われました。

自己破産が認められる基準

任意整理をしても返済ができない状況なら認められる可能性あり

借金の元金を3~5年間の分割返済にしても、毎月の返済額のねん出ができないケースでは、自己破産が認められる可能性があります。

借入額:400万円、毎月返済に回せる金額:4万円

5年(60回)の分割払いになると

400万円÷60=66,666円

このケースでは任意整理ができないので、自己破産が認められる可能性があります。

- 借金が300万円あっても、年収が1,000万円ある場合:支払い不能とは言えない可能性あり

- 借金が150万円でも、年収が300万円以下の場合:支払い不能と判断される可能性あり

また、不動産や車などの財産を処分すれば返済可能な場合は、支払い不能とは見なされず、自己破産は認められません。

自己破産のメリット

借金がすべて免除される

- クレジットカード・消費者金融・銀行ローンなど全ての借金の返済義務がゼロになる

- 税金や健康保険料、年金、養育費等は免除されません。

借金の支払いが厳しい人は税金の滞納をしている場合も多いですが、税金や健康保険料、年金、養育費等は免除されません。

税金の支払いについては役所等で相談をすれば、分割での納付を認めてもらえることもあります。

税金については以下の記事でも詳しく解説しています。

取り立て・督促が即時ストップ

弁護士や司法書士に自己破産を依頼した段階で、債権者からの電話や郵便・訪問による督促がすべて止まります。

生活再建のチャンス

借金を気にせず生活できるようになり、精神的にも安定し再スタートが可能です。

自己破産のデメリット・注意点

- 自己破産をすると、どのようなデメリットがありますか?

-

自己破産の主なデメリットは以下のとおりです。

- ブラックリストに載る

- 高額な財産は処分しなければならない

- 一定期間、一定の職業には就けなくなる

- 免責不許可事由があると認められない

【体験談:ブラックリストと生活再建】

20代 男性

20代 男性メインに使っていたクレジットカードが急に使えなくなりましたが、デビットカードや現金払いで家計管理を見直す良い機会になりました

一定期間「ブラックリスト」に登録される

- お金を借りる

- ローンを組む

- クレジットカードやETCカードが解約になる

- 保証人になる

ローンやクレジットカード、スマホ、賃貸はどうなる?など不安が出やすいポイントは、影響と対処法をまとめた記事で詳しく解説しています。

お金を借りたりローンを組まずに収入の範囲でやりくりをして、買い物はカードを使わずに現金で支払うようにすれば生活への支障はありません。

買い物等は、デビットカードやpaypayで代用は可能ですし、ETCカードについてはETCパーソナルカードで代用することも可能です。

持ち家や高額資産は手放すことになる

最低限生活に必要なものは処分されません。以下のものは処分する必要があります。

- 99万円以上の現金

- 20万円以上の預貯金

- 売却価格20万円以上の自動車

- 20万円以上の保険の解約返戻金

- 退職金の見込み額が160万円以上ある場合はその8分の1の金額

車や不動産の処分や退職金については、以下の記事でも詳しく解説しています。

資格・職業の制限がある

自己破産をすると一定期間、生命保険の募集員、警備員、宅建士等の一部の職業には就けなくなります。

主に資格が必要な職業のうちの、一部の職業だけが制限されます

破産者として扱われる破産手続き開始決定~免責許可決定までの間だけです。

そのため、3~6か月ほどで復帰が可能です。

免責不許可事由がある場合

明らかに免責不許可事由に該当する場合は、自己破産をするのは難しくなります。

ただし、免責不許可事由があるからと言って、絶対に免責がされないというものではありません。

裁判所が事情を考慮して判断する、裁量免責という制度もあるのでまずは専門家に相談すべきです。

免責が難しい可能性がある場合でも、状況によっては個人再生など別の手続きで解決できることがあります。

まずは選び方の全体像を確認してください。

官報に氏名・住所が掲載される

一般の方が見る機会は少ないですが、官報(国の公告紙)に名前が掲載されます。

官報を見ている人というのは相当限られますのでほとんどの人にはデメリットにはならないでしょう。

自己破産の手続きの流れとポイント

自分だけで悩まず、まずは専門家に相談しましょう。

初回相談は多くの事務所が無料です。

債権者一覧・通帳・給与明細・資産目録などを集めます。

書類を提出し、破産手続き開始決定がなされます。

一定以上の財産がある場合等は「管財事件」になり、管財人が調査します。

問題なければ免責が認められ、借金が免除されます。

【体験談:自己破産手続き】

30代 男性

30代 男性申立から免責決定まで約8か月かかりましたが、事務所の方が親切な対応をしてくれたおかげで、不安なく終えられました

任意整理・個人再生との違い

| 自己破産 | 任意整理と個人再生 | |

|---|---|---|

| 借金の返済の有無 | 返済の必要なし | 返済をする必要あり |

| 職業制限 | あり | なし |

| 財産の処分 | あり | なし |

| 免責不許可事由 | あり | なし |

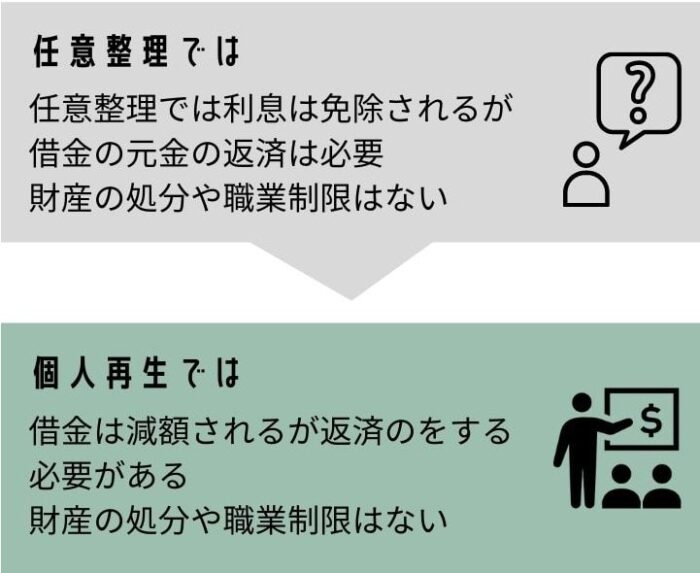

任意整理との違い

- 任意整理は利息や将来利息のみカット、元金は返済が必要

- 自己破産は借金全体がゼロに

個人再生との違い

- 個人再生は借金を大幅に減額し、原則3年間の分割返済

- 住宅ローンが残っていても住居を守れる制度もあり

【体験談:任意整理では難しかったケース】

40代 男性

40代 男性任意整理で何とか返済を続けてきましたが、病気で収入が減り自己破産へ切り替え。もっと早く相談すればよかったと実感しています

任意整理と個人再生については、以下の記事でも詳しく解説しています。

免責不許可事由

- どんな借金でも自己破産をすることができますか?

-

自己破産は、原則としてすべての借金を免除してもらえる国の救済制度です。

しかし、「どんな場合でも必ず借金がゼロになる」わけではありません。

法律上、一定の不正行為や社会的に問題のある事情がある場合には、免責(借金免除)が認められないことがあります。これを「免責不許可事由」といいます。

下記の行為があると、免責不許可事由に該当する可能性があります。

財産を隠した

財産を破産手続きから隠したり、親族名義に移したり、相場よりも著しく安い金額で売却するなどの行為。

ショッピング枠の現金化や闇金から借り入れ

ショッピング枠の現金化や闇金から借りている場合も、免責不許可事由に該当する可能性があります。

一部の債権者への偏った返済

「家族や親しい友人だけにはどうしても返したい」等と考え、一部の債権者に優先して支払いをする行為。

浪費やギャンブル、射幸行為

ギャンブルや浪費が主な原因で、借金が膨らんだ場合。

高額な買い物や、ギャンブルをしたからと言って、直ちに該当する訳ではありません。

破産申し立て前1年以内に嘘をついて借金をした

破産申立前1年以内に、借り入れ状況や収入について嘘を言って借金をしたりする行為です。

最初から返済するつもりなく借りた場合には、詐欺罪等に該当する可能性もあります。

帳簿・債権者名簿の偽造や隠匿

帳簿・債権者名簿・報告書などに虚偽記載がある場合、免責不許可事由となります。

(例:実際には借金があるのに債権者名簿に記載しない、虚偽の資産申告書を提出する等)

裁判所に嘘をついたり、出頭をしなかった

正当な理由なく裁判所の呼び出しに応じなかったり、説明を求められた際に説明を拒んだり嘘をついたりした場合です。

簡単にいうと裁判所に協力的でない場合にはこれに該当します。

破産管財人等の職務を妨害した

破産管財人から財産引き渡し等を求められても応じなかったりして、円滑な職務の遂行を邪魔したという場合です。

二度目の自己破産

7年以内に再び自己破産を申立てると、原則として免責は認められません。

7年以上経っていても1回目より厳しく審査されます。

裁量免責

上記のような免責不許可事由があっても、事情によっては裁判所の「裁量免責」が認められる場合があります。

手続きに真摯に協力し、反省の意志や生活再建への努力が見られれば、最終的に免責許可が下りることも少なくありません。

【司法書士からのアドバイス】

免責不許可事由に該当すると「もう自己破産は無理」と思いがちです。

しかし、事実や反省を率直に伝え、誠意をもって手続きに協力すれば救済されるケースも多くあります。

よくある質問Q&A

- 自己破産すると家族の財産や口座も差し押さえられますか?

-

いいえ、ご本人名義の財産や預金のみが自己破産手続きの対象となります。

家族名義の財産や口座は、原則として差し押さえられることはありません。

- 自己破産後に就職や転職で不利になることはありますか?

-

ほとんどの職種で自己破産が直接就職・転職に影響することはありません。

ただし、破産手続き中は保険募集人や警備員、弁護士・司法書士など一部の「資格制限職」に就くことができません。

- 自己破産したことは近所や知人、会社に知られる可能性がありますか?

-

基本的に、自己破産したことが周囲に知られることはありません。

官報に氏名・住所が掲載されますが、一般の人が見ることはまずありません。

- 自己破産をしても携帯電話・スマホは使い続けられますか?

-

携帯電話料金を滞納していなければ、自己破産しても現在使用中の携帯電話・スマホは引き続き利用可能です。

ただし、端末代の分割払いが残っている場合、その分割債務も自己破産の対象となるため、未払いがあれば端末が回収・利用停止される場合もあります。

あわせて読みたい 債務整理×スマホ|分割購入は不可?一括払い・TCAの注意点を解説 債務整理をすると携帯電話やスマホに影響を与えることはあるのか?携帯電話やスマホを購入することはできなくなるのか?携帯代金を債務整理すると携帯は解約になってしまうのか?わかりやすく解説しています。

債務整理×スマホ|分割購入は不可?一括払い・TCAの注意点を解説 債務整理をすると携帯電話やスマホに影響を与えることはあるのか?携帯電話やスマホを購入することはできなくなるのか?携帯代金を債務整理すると携帯は解約になってしまうのか?わかりやすく解説しています。

まとめ

- 借金の返済をする必要がなくなる

- 税金等は免除されない

- ブラックリストに登録される

- 財産が処分される可能性がある

- 一定期間、一定の職業には就けなくなる

- 官報に掲載される

自己破産にはデメリットもありますが、借金の返済をする必要がなくなるという強力なメリットがあります。

司法書士からのアドバイス

自己破産は「人生を立て直す」ための制度です。

早めの相談が解決への第一歩です。

返済が難しくなってきたら、専門家と一緒に最適な方法を考えましょう。

任意整理・個人再生も選択肢として比較し、ご自身に合った道を選ぶことが大切です。

| 自己破産 | 任意整理と個人再生 | |

|---|---|---|

| 借金の返済の有無 | 返済の必要なし | 返済をする必要あり |

| 職業制限 | あり | なし |

| 財産の処分 | あり | なし |

| 免責不許可事由 | あり | なし |