任意整理をした後は決まった金額を毎月「振り込み」で返済していくことになるので、基本的にカードや支払用紙での支払いはできません。

任意整理後の振り込み方法には、下記の二つの方法があります。

- 本人が各貸金業者に直接振り込む方法

- 弁護士や司法書士に振り込み、専門家が債権者に返済を行う「返済代行」

本記事では、返済代行の流れやメリット・デメリットについて、司法書士がわかりやすく解説します。

- 返済代行と「本人が直接振込」を比較

- 向いている人/向かない人の判断基準

- 返済代行のメリットとデメリット

- 費用面での比較

※本記事では「返済代行」「弁済代行」「代行弁済」は同じ意味として用いています。

任意整理の返済代行(代行弁済)とは?

- 任意整理をした後の返済はどのようにするんですか?

-

本人が直接債権者へ振り込む方法と、返済代行という方法があります。

返済代行の場合は、貸金業者への返済を弁護士や司法書士が行います。

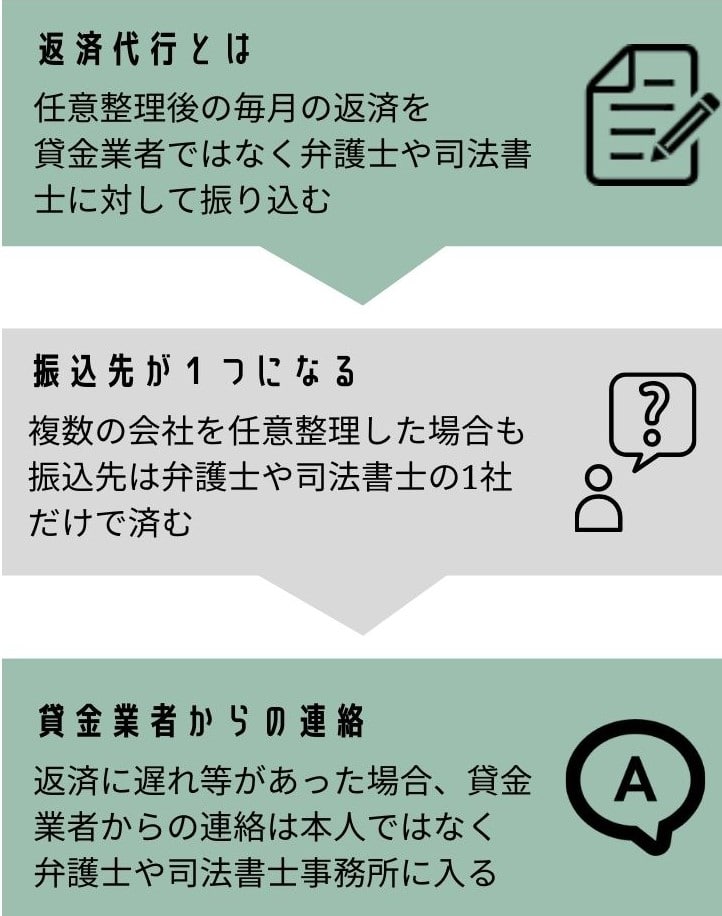

任意整理の返済代行とは、和解後の毎月の返済を弁護士や司法書士が代わりに行う方法です。

利用者は自分で複数の債権者に振込をする必要がなく、手間や入金ミスを防げます。

返済代行の仕組みと流れ

毎月1回、弁護士や司法書士の事務所に決まった金額(全債権者分の合計+手数料)を振り込みます。

事務所側が入金を確認したあと、各債権者へ適切な金額を振り分けて支払います。

各社への入金状況を事務所が管理し、延滞やトラブルが起きた際も窓口として対応します。

代行手数料の支払い方法

毎月の返済日に、「各社への返済額の合計+代行手数料(目安:1社あたり月約1,000円)」をまとめて事務所へ入金します。

任意整理手続き全般の流れについては以下の記事で詳しく解説しています。

返済代行を利用する場合としない場合の違い

複数の会社と任意整理をしていると、支払い方法によって手間が大きく変わります。

返済代行を利用しない場合

- 各債権者ごとに振込先や期日が異なる

- 毎月、自分で複数の口座へ個別に振込を行う必要がある

- 入金金額や日付を間違えると延滞扱いになるおそれも

- 返済の遅延などがあった際、債権者から本人に直接連絡や郵送物が届く

返済代行を利用する場合

- 専門家の事務所に1回まとめて入金すれば完了

- 事務所が入金を確認後、各債権者へ振り分けて支払い

- 支払い状況の管理や報告も事務所が行うため、安心して任せられる

- 返済の遅延などがあった際も、債権者からの連絡は事務所に入る

- 支払いが難しくなった場合、支払いの猶予等の債権者との調整も専門家が行う

比較表

| 項目 | 返済代行 | 直接振込 |

|---|---|---|

| 手間 | ◎ 事務所が一括処理 | △ 複数社へ毎月振込 手間が多い |

| 入金ミス 振込忘れ | ◎ 代行側で一括管理 ミス防止に効果的 | △ 間違いが起こりやすい |

| 費用 | △ 1社あたり月約1,000円 | ○ 振込手数料のみ |

| 家族にバレるリスク | ◎ 延滞連絡は事務所経由 | △ 延滞連絡は直接入る |

| 再和解 条件変更時の対応 | ◎ 代行先が債権者と調整 | △ 自分で債権者に連絡 |

| 安心感 サポート体制 | ◎ 専門家が継続フォロー 延滞時も対応 | △ 自分で管理 サポートなし |

| 向いている人 | 多社から借入 家族に内緒 管理が苦手 | 自分で管理できる 費用を抑えたい |

| 向いていない人 | コスト重視 自分で全管理したい人 | 管理が苦手 遅延リスクがある人 |

体験談:返済代行のメリット

30代 女性

30代 女性費用はかかりましたが、家族に知られたくなかったので、延滞リスクを考えると管理を任せられるメリットのほうが大きいと感じました。

返済代行のメリット

振込先が1つになり返済管理が楽になる

- 複数の債権者と任意整理を行った場合、自分で毎月それぞれに振込を行う必要がある

- 返済代行を利用すれば、専門家の事務所1か所にまとめて振り込むだけで済む

債権者からの連絡がなく、家族にバレにくい理由

返済代行を利用しない場合

返済代行を利用しない場合は、任意整理が成立すると多くの弁護士・司法書士はこの時点で業務を終了します。

そのため、返済後にトラブルが起きた場合は本人宛に債権者から直接連絡や郵送物が届くことになります。

- 返済の遅れや入金ミスがあると、債権者から本人へ電話や郵便で通知が届く

- 封書や電話の内容から家族に借金や任意整理の事実が知られるおそれがある

- すでに専門家の業務が終了しているため、自分で対応しなければならない

返済代行を利用する場合

返済代行を利用すると、返済完了まで弁護士や司法書士が委任を受け続ける形になります。

このため、債権者とのやり取りはすべて事務所を通じて行われ、本人に直接連絡が入ることはありません。

- 債権者からの連絡先は事務所宛になる

- 専門家が支払い状況を管理し、延滞や変更があっても代わりに対応

- 本人への連絡は、事前に決めた方法(メール・電話・時間帯指定など)で行われる

- 郵便物や電話が自宅に届くことがほぼなく、家族に知られるリスクを大幅に低減できる

家族に秘密にする方法については以下の記事でも詳しく解説しています。

万が一のときも専門家が対応

返済が難しくなった場合や遅延の恐れがあるときも、返済代行を利用していれば安心です。

- 専門家が債権者と調整し、支払い猶予や再和解の交渉を行う

- 本人が直接交渉する必要がなく、トラブルがこじれにくい

- 事務所が返済状況を一元管理しているため、債権者側も対応しやすい

返済代行を行っている事務所のほうが、債権者との再和解や条件変更がスムーズに進むケースも多く見られます。

遅れそうな時の動き

当日になってからより、事前連絡のほうが調整しやすいです。

上記を専門家が債権者へ連絡し、支払い猶予などの調整(交渉)を行います。

継続的に返済が難しい場合は自己破産や個人再生も含めて検討します。

任意整理後に返済が難しい場合については、以下の記事でも詳しく解説しています。

返済代行のメリットのまとめ

返済代行を利用すると、債権者からの直接連絡を防ぎ、家族に知られにくいだけでなく、

返済トラブルが起きた際にも専門家が間に入るため、安心して手続きを続けられます。

体験談:家族に秘密のケース

30代 男性

30代 男性任意整理をする前は自宅に郵便が届いて家族に不審がられました。今後は郵送物や連絡の心配がなくなって安心して続けられると思います。

返済代行のデメリットと注意点

- 任意整理の返済代行にデメリットはありますか?

-

1社につき毎月1,000円前後の費用がかかることです。

任意整理した会社の数が多かったり、分割払いの回数が多いと金額も大きくなります。

返済代行を利用する場合は、振込代行手数料が発生します。

目安として、1社あたり月約1,000円が一般的です。

※返済代行の有無・手数料・対応範囲は事務所によって異なります。

手数料の計算例

- 対象:3社を任意整理

- 返済回数:36回(=3年)

- 計算式:1,000円 × 3社 × 36か月 = 合計10万8,000円

このように、債権者数や返済回数が多くなるほど総額も増える点には注意が必要です。

代行手数料の目安(1社1,000円/月)

・3社×36回=約10万8,000円

・3社×60回=約18万円

・5社×36回=約18万円

・5社×60回=約30万円

振込手数料との比較も重要

返済代行を利用しない場合は、自分で毎月それぞれの債権者へ振込を行います。

この場合、債権者の数だけ銀行振込手数料がかかります。

- 銀行手数料の目安:1回あたり220〜800円前後

- 3社へ毎月振込する場合

- 300円 × 3社 × 36回 = 約32,400円

- 300円 × 3社 × 60回 = 約54,000円

返済代行のデメリットまとめ

| 項目 | 返済代行を利用 | 本人が直接振込 |

|---|---|---|

| 手数料 | 1社あたり 月約1,000円 | 振込手数料のみ |

| 振込回数 | 毎月1回 事務所へまとめて | 毎月複数回 債権者ごと |

| 手間 | 少ない 専門家が代行 | 多い 自分で管理 |

| ミス 延滞リスク | 少ない | 発生しやすい |

- コストを優先するなら本人振込

- 管理の手間・安心感を重視するなら返済代行

返済代行は費用がかかりますが、家族バレ防止・トラブル対応の安心感を得られるという点で、多くの依頼者が選択しています。

債務整理の費用については以下の記事でも詳しく解説しています。

よくある質問

返済代行の支払いにクレジットカードや電子マネーは使えますか?

対応は事務所によりますが、一般的には振込や口座振替が中心で、クレジットカード決済やPayPay等の電子マネーは対応していないことが多いです。

返済代行中に住所や口座を変更した場合はどうすればいいですか?

すぐに担当事務所へ連絡してください。登録情報を更新しないと、入金処理が止まったり連絡が行き違うおそれがあります。

返済代行の支払いに遅れた場合はどうなりますか?

事務所が入金を確認できないと、債権者への送金も止まります。遅れそうなときは事前に連絡しましょう。

返済代行の入金額を変更したいときはどうすればいいですか?

返済条件が変わる場合は、債権者との再和解(条件変更交渉)が必要です。勝手に金額を減らすと延滞扱いになるので、必ず専門家に相談してください。

まとめ:返済代行はこんな人におすすめ

| 返済方法 | 向いている人 | 特徴 |

|---|---|---|

| 自分で直接振込 | 管理ができる 費用を抑えたい人 | 費用がかからない すべて自己管理 |

| 返済代行を利用 | 忙しい人 家族に知られたくない人 | 管理が簡単 連絡リスクなし 安心感あり |

司法書士からのアドバイス

任意整理の返済代行は、確かに手数料がかかります。

しかし、毎月の入金管理や債権者とのやり取りをすべて任せられるため、「返済を確実に続けられる仕組み」として有効です。

とくに以下のような方には、返済代行の利用を検討する価値があります。

- 複数社に借入があり、振込管理に不安がある

- 家族に内緒で任意整理を進めたい

- 延滞や再和解の際のリスクを減らしたい

- 忙しくて毎月の支払い管理が難しい

返済代行はその継続を支える一つの手段として、安心と確実性を重視する人に適した方法といえるでしょう。

最終的には、費用・手間・生活状況を踏まえ、自分に合った方法を専門家と一緒に選ぶことが大切です。

不安な点があれば、まずは相談してみてください。