「借金の返済が苦しく、毎月の督促や不安で悩んでいる。でも、専門家への相談はなんとなく敷居が高い…」

そんなふうに迷われている方は多いですが、実は任意整理の手続きは決して難しくありません。

正しい流れと注意点を知って、早めに相談することが再スタートへの第一歩です。

このページでは、(相談→受任通知→積立→交渉→返済開始)と、それぞれにかかる期間の目安、必要書類、即日対応の可否までまとめて解説します。

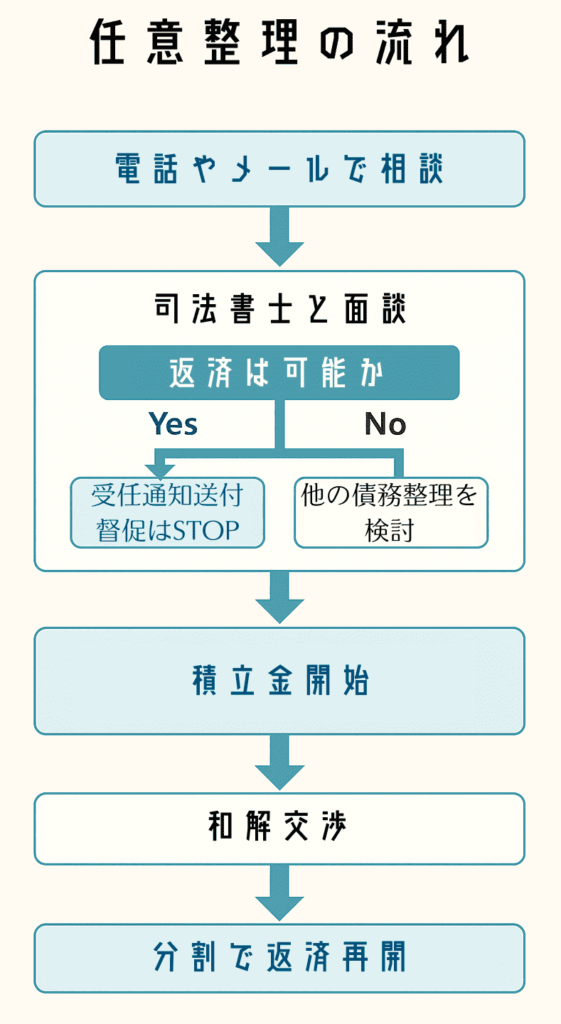

任意整理の手続きの流れ|最初の相談から完済まで一括解説

- 任意整理を依頼するにはどうすればいいですか?

-

まずは専門家に連絡することからです。

事務所によりメールやLINE相談も行っています。

相談をした後は、事務所で面談をするという流れになります。

初めて相談する方にも分かりやすいように、依頼から完済までの流れ・ポイント・よくある質問まで丁寧に解説します。

相談は無料/時間は10〜30分。電話・メール・LINEから選べます。

デメリットや費用を確認。身分証・印鑑・明細等を持参。

受任通知送付後、督促・返済は停止。以後の連絡は専門家経由。

返済停止中に事務所へ分割で積立。事前準備は不要。

取引履歴を取り寄せ。高金利は減額や過払いの可能性。

交渉で決まった条件(通常36〜60回)に沿い分割返済を開始。

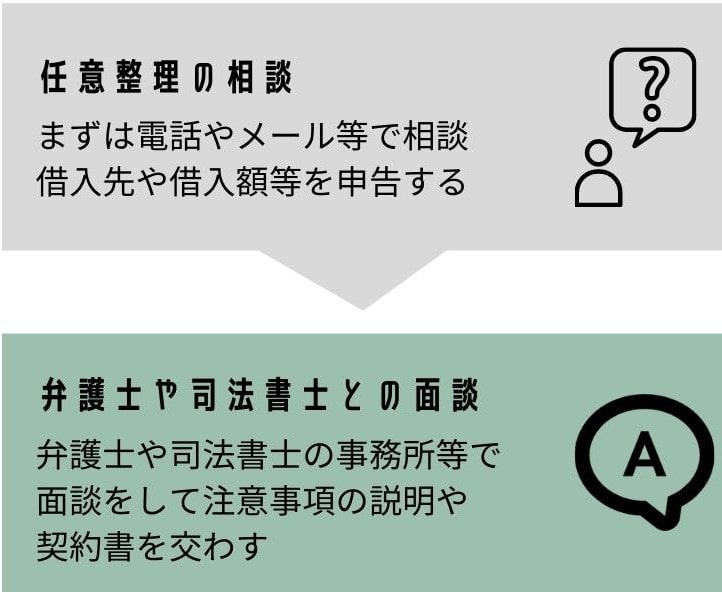

STEP1|まずは電話やメールで無料相談

- まずは事務所へ「任意整理の相談をしたい」と連絡

- 相談方法は事務所により、下記3つの方法がある

- 電話

- メール

- LINE

分からないことがあっても大丈夫です。基本的に専門家の側から必要事項を質問してくれます。

電話相談は10分~30分ほどで終わります。

- 電話相談で聞かれる内容

- 現在借りている業者名

- 借入額

- 毎月の返済額

- 借入年数

- 収入など

現在の残高を確認する方法については、以下の記事で詳しく解説しています。

体験談:最初の一歩は相談から

30代 女性

30代 女性最初は電話するのも怖かったです。思い切って連絡したら、こちらから長く説明しなくても、司法書士の方が上手に質問してくれたので安心できました。

任意整理の手続きに必要な書類チェックリスト

任意整理の手続きをスムーズに進めるために、次の書類を揃えておくと安心です。

- 本人確認書類

- 免許証・マイナンバーカード・保険証など

- 借入先から届いた書類

- 督促状・案内状・契約書があればなお良い

- 返済状況が分かるもの

- 通帳・引き落とし履歴・利用明細など

- 収入が分かる書類

- 給与明細・源泉徴収票・年金証書など

- 家計の支出情報

- 家賃・光熱費・通信費など大まかでOK

※書類が手元にない場合でも問題ありません。手続き開始後に司法書士・弁護士が債権者から正確な取引履歴を取り寄せます。

任意整理の相談前に調べておくべきことについては、以下の記事で詳しく解説しています。

STEP2|司法書士・弁護士との面談

- 任意整理の司法書士との面談は何をするんですか?

-

電話相談の時と同様に借入先の会社名と借入額、毎月の返済額や、収入や支出、借入が増えた原因も確認されます。

その後、デメリットや費用等の説明を受け、問題なければ契約になります。

無料相談後は、弁護士や司法書士との面談になります(所要時間は30分~1時間程度)。

面談では、任意整理が本当に適切な手続きかどうか、他の債務整理手続き(個人再生・自己破産など)との比較も行います。

- 面談で確認される主な項目

-

- 収入・支出・家計の状況

- 借入先と金額・取引期間

- 毎月の返済額

- 借入に至った経緯や理由

- 面談時の持ち物

-

- 本人確認書類(運転免許証や保険証)

- 印鑑(認印で可)

- 明細や契約書、カード、督促状(あれば)

- 弁護士・司法書士から説明されること

-

- どのくらいの返済額になりそうか

- 任意整理が可能そうか

- ブラックリストの説明

- 費用についての説明

体験談:責められない面談で肩の荷が下りた

40代 女性

40代 女性面談では家計の状況や借入の理由まで詳しく聞かれましたが、責められるような雰囲気ではなく気持ちが軽くなりました。デメリットも隠さず説明してくれて信頼できました。

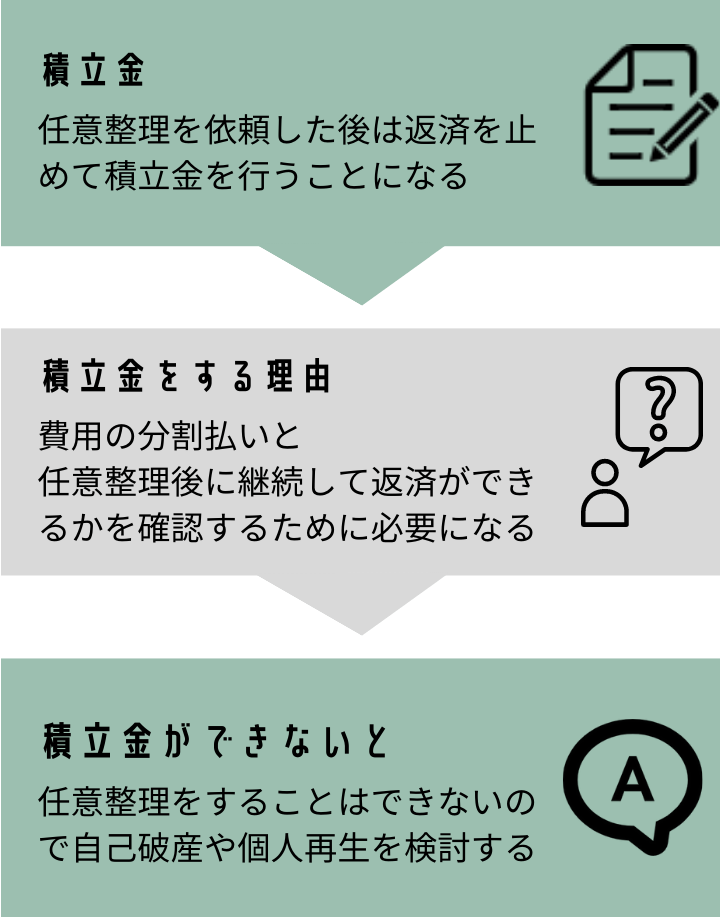

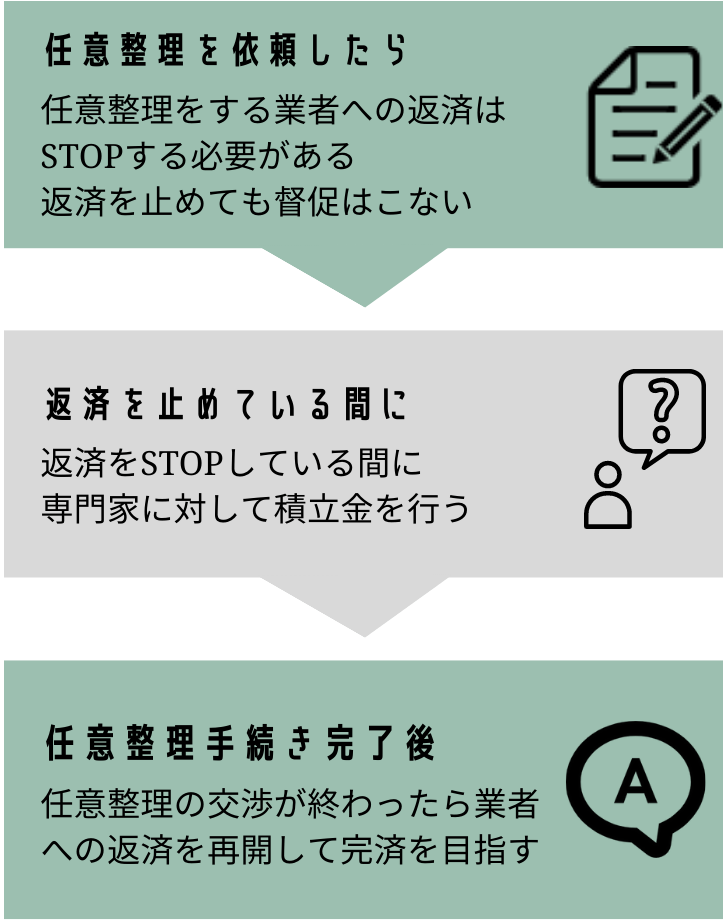

STEP3|受任通知の送付と返済ストップ

- 任意整理を依頼した後は何をすることになるんですか?

-

依頼者が行うことは、貸金業者への返済を止めることと、積立金を振り込むことです。

問題なく積立金ができれば、弁護士や司法書士が貸金業者との交渉を行います。

契約後、司法書士・弁護士が各貸金業者に「受任通知」を送付します。

受任通知とは、「専門家が債務整理手続きを開始した」ことを知らせる公式な文書です。

- 依頼者はその時点から返済を一時停止する

- 貸金業者からの督促や取り立ては即ストップ

- 本人へ直接連絡することも禁止

「督促が怖くて相談できなかった」という方でも、依頼後すぐに督促が止まるので安心して手続きが進められます。

体験談:督促が止まり精神的に楽になった

30代 男性

30代 男性一番ホッとしたのは、依頼をしてから督促が一切なくなったことです。『もっと早く相談すればよかった』と心から思いました。

STEP4|積立金の開始

依頼後、依頼者は貸金業者への返済を止め、「積立金」を事務所に分割で納めていきます。

- 積立期間は約3~6か月が一般的

- 積立金は任意整理の費用に充てられる

- 任意整理後に毎月の返済を継続できるかテストするという意味もある

「債務整理の費用が用意できない」という方も、返済ストップ期間中に分割で納付できるため、費用を事前に準備する必要はありません。

任意整理後は3年~5年ほどの長期間の返済になるので、毎月の返済ができるかどうかを確認するためにも積立金は必要になります。

※積立金が出来なかった場合は、自己破産や個人再生を検討することになります。

体験談:積立金で返済継続ができると体感

20代 男性

20代 男性返済がストップした分を積立金に回しました。最初は不安でしたが、続けるうちに『この金額なら返済もできそうだ』と実感できました。

任意整理の積立金の手続きについては、以下の記事で詳しく解説しています。

STEP5|債務調査

司法書士や弁護士は各貸金業者から取引履歴を取り寄せ、正確な債務額を確定します。

- 利息制限法を超える高金利で取引していた場合、借金が減額されるケースも

- 必要に応じて過払い金請求にも対応

債権調査が完了するまでの期間は、業者からの取引履歴が届く期間により前後します。

2週間で届く業者もあれば3か月かかる業者もあります。

過払い金の仕組みについては、以下の記事で詳しく解説しています。

STEP6|和解交渉・返済開始

- 債務額が確定したら、次の内容を業者と話し合います

- 分割回数:通常36~60回(約3~5年)

- 毎月の返済額:生活に無理のない範囲で調整

- 支払開始日:返済を始めるタイミングを決定

業者から提示された、分割回数や毎月の返済額を事前に依頼者に確認した上で、和解内容に基づき分割返済がスタートします。

貸金業者に振込むのではなく、弁護士・司法書士の事務所に振込み、弁護士・司法書士が貸金業者へ振込む返済代行をしている事務所もあります。

返済代行については、以下の記事で詳しく解説しています。

体験談:無理のない5年プランで日常を取り戻す

60代 女性

60代 女性交渉の結果、5年で無理なく返せるプランが決まりました。毎月の返済額も家計に合わせてもらえ、普通の生活に戻れたのが本当に嬉しいです。

任意整理は即日対応できる?手続き期間の目安

- 任意整理を依頼してすぐに督促を止めることはできますか?

-

面談して依頼まで完了すれば督促は止めることができます。

まずは電話やメールで相談をして、その後司法書士との面談になります。

面談は予約制が多いですが事務所によっては、即日対応で面談~依頼までできることもあります。

任意整理は、依頼をして督促を止めるまでの手続きでしたら、あまり時間をかけずにすることが可能です。

- 無料相談~依頼して督促を止めるまでは即日対応も可能(事務所の空き状況による)

- 依頼から任意整理の交渉が完了して、返済が再開されるまでは約3~8か月

- 和解成立後、分割返済(3~5年)が始まる

即日対応を希望の場合

事務所の状況や、借入内容、収支状況の確認等で即日の対応ができないケースもありますが、多くの事務所で柔軟に対応しています。

督促中・給与差押え寸前などは必ず最初に伝える

身分証・借入情報・督促状・通帳など

空き状況によっては当日中に依頼完了

早ければ当日または翌営業日に督促がストップ

体験談:翌日には督促が止まった

50代 女性

50代 女性督促を止めたくて『できるだけ早くお願いしたい』と伝えました。その日のうちに面談して翌日から督促が止まって救われた気持ちになりました。

任意整理手続きにかかる期間の目安(相談~完済まで)

ひとことで言えば、『相談から返済開始まで3〜8ヶ月、その後3〜5年かけて返済』というイメージです。

ただし、「督促が止まるタイミング」はもっと早く、受任通知を送付してから当日〜数日以内が目安です。

| 段階 | 期間の目安 | 内容 |

|---|---|---|

| 相談~面談 | 即日〜数日 | 無料相談 手続き説明 契約 |

| 受任通知 | 当日〜翌日 | 督促停止 返済ストップ |

| 積立期間 | 3〜8ヶ月 | 和解までに費用を準備 |

| 債務調査~交渉 | 1〜8ヶ月 | 取引履歴の確認 利息調整 分割回数 |

| 返済開始 | 和解成立後 | 分割返済スタート(3〜5年) |

返済期間は多くの場合36回〜60回(3〜5年)が目安ですが、債権者によっては短くなる場合があります。

任意整理ができないこともある

- 任意整理の依頼を受けてもらえないことはありますか?

-

任意整理をしても、その後の毎月の返済ができそうにない場合は、任意整理はできません。

また、任意整理には強制力はないため任意整理に応じてもらえない貸金業者もあります。

- 任意整理をすると利息はカットされるが借金の元金は返済する必要がある

- 3年~5年の分割でも返済ができない場合、任意整理はできない

- 任意整理には強制力はないので交渉に応じない債権者もいる

3〜5年払っていける見込みがない場合は、個人再生や自己破産を検討することになります。

任意整理ができないと言われたとき

「返済不能」「貸金業者が応じない」など原因を明確にする

個人再生・自己破産・そのまま返済などの選択肢を検討

条件・家計・財産・生活状況に合わせて専門家と判断

任意整理以外の手続きに切り替える場合は追加費用や手続きの流れを確認

任意整理ができないケースについては、以下の記事で詳しく解説しています。

任意整理以外の手続き(個人再生・自己破産)との比較ポイント

任意整理のほかにも、借金問題を解決する方法として「個人再生」や「自己破産」があります。

状況によって最適な手続きは異なるため、それぞれの特徴を簡潔に比較します。

■ 任意整理

- 利息カットが中心で、元金は減らない

- 裁判所は関与しない

- 財産処分は不要

- 返済期間は約3〜5年

- 比較的手続きが簡単で心理的負担が少ない

■ 個人再生

- 借金を大幅に減額できる

- 裁判所が関与する正式な手続き

- 住宅ローンがある場合

- 「住宅ローン特則」で家を守れる可能性あり

- 返済期間は原則3年(条件により5年)

- 一定の安定収入が必要

■ 自己破産

- 借金の返済義務がゼロになる

- 裁判所の審査が必要

- 一定の財産は処分対象になることがある

- 今後返済する必要がなくなる

- 収入がなくても申立可能

判断の目安としては、

- 返済額が減れば払える → 任意整理

- 返済ができない → 自己破産

- 返済が難しく住宅ローンがある → 個人再生

「どの手続きが自分に合うのか分からない」という方は、まずは無料相談で方向性を確認するところから始めると良いでしょう。

任意整理ができない時は、個人再生や自己破産という他の債務整理を検討する必要があります。

【よくある質問・Q&A】

相談~手続き完了までどれくらい?

相談から任意整理の交渉が完了して、返済が再開されるまでは3~8ヵ月が目安です。

相手方の債権者によって異なります。

どのような借金でも任意整理できますか?

一部の業者は任意整理に応じないため、手続きができない場合もあります。

また、任意整理をしても返済困難な場合は、個人再生や自己破産の手続きが必要になります。

任意整理をしたことが家族や職場にバレませんか?

家族や職場に知られることはほとんどありません。

任意整理を依頼した後は、債権者からの連絡が来ることがなくなります。

また、事務所から自宅や勤務先に連絡がいくこともありません。

任意整理の費用はいつ・どうやって払えばいいですか?

返済をストップしている期間中に積立金として分割納付できます。

事前に準備する必要はありません。

まとめ|任意整理の専門家にまずはご相談を

- 相談・問い合わせ

- 電話

- メール

- LINE

- 借入状況をまとめておく

- 面談・ヒアリング

- 司法書士/弁護士と面談

- 必要な持ち物:身分証・印鑑・明細等

- 受任通知の送付

- 貸金業者へ通知を送付

- 受任通知後は督促・返済がSTOP

- 積立金の準備

- 返済ストップ期間に積立金を準備

- 事前準備不要/分割納付OK

- 債務額の確定

- 取引履歴の取り寄せ

- 引き直し計算

- 金利が高い場合は過払い金の可能性も

- 和解交渉

- 分割回数・返済額・支払条件を交渉

- 交渉は専門家が対応

- 応じない業者もある

- 和解成立・返済開始

- 毎月の返済スタート

- カード等は使えなくなる

- 返済は振込(代行返済も可能)

司法書士からのアドバイス

任意整理は「専門家に相談する」ことからすべてが始まります。

依頼をするまでの手続きは決して難しくありませんし、相談から返済開始までは専門家が全面サポートします。

- まずは電話やメールで気軽に相談

- 面談は1回だけ、1時間ほど

- 依頼後は督促ストップ

- 費用も分割OK、生活再建を目指せる

費用の準備がなくても、貸金業者への返済を止めている間に分割で支払えるので、事前に費用を準備する必要はありません。

業者とのやりとりはすべて専門家が行うので、依頼者の方にとっては面倒になるようなことはありません。

考えているよりも依頼の手続きは簡単に終わります。