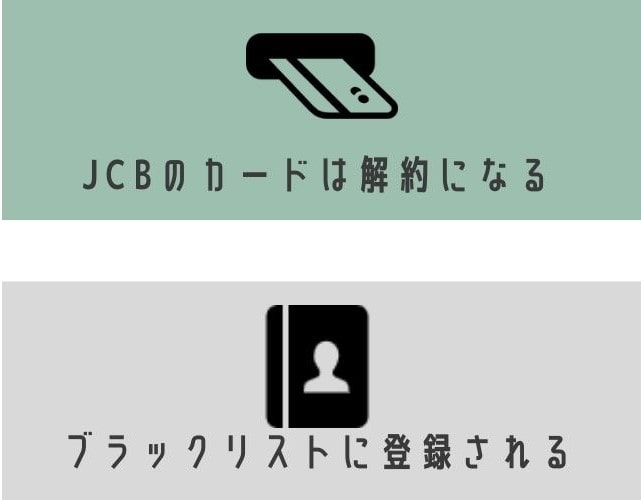

JCBは任意整理が可能で、利息が0%になり、60回(5年)ほどでの分割返済が目安、ただしカードは解約、ブラックリストにも登録されます。

注意が必要なのは、カードに「JCB」のロゴが付いていても、発行会社が別会社である場合は、任意整理の交渉相手はJCBではありません。

また、任意整理をすればカードは解約になり、Oki Dokiポイントが失効するほか、事故情報が登録されるといったデメリットもあります。

本記事では、

- JCB任意整理の和解条件(利息0%・分割回数の目安)

- JCBロゴ付き提携カードの交渉先の見分け方

- 過払い金が発生するケース(2007年6月16日以前のキャッシング一括払い)

- 解約・ポイント失効・ブラックリストなどのデメリット

- 家族や会社にバレずに進める方法と手続きの流れ

を司法書士が解説します。

参考元:債務整理-東京司法書士会

ジェーシービーの任意整理の条件|利息0%と分割回数の目安

- JCBの借金を任意整理するとどうなりますか?

-

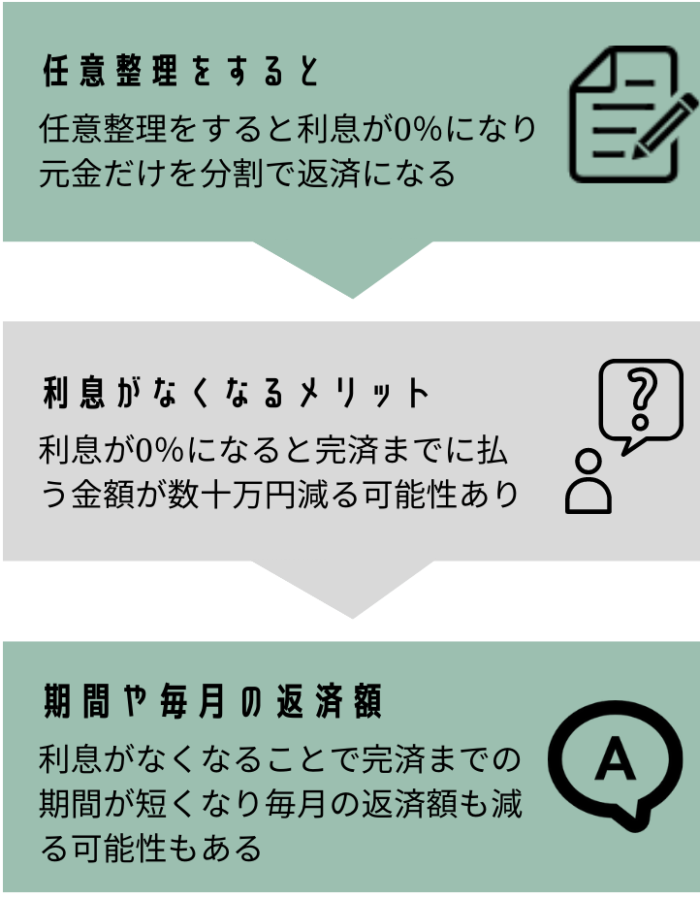

JCBを任意整理をすると、利息は0%になって元金だけを分割で返済していくことになります。

分割払いの回数も60回ほどになります。

JCBを任意整理すると、任意整理後の利息は原則0%にカットされます。

分割回数は60回(5年)払いが目安です。

- 利息カットの効果

- 支払った分がすべて元金に充当され、完済までの期間が短縮される

- 長期分割払いの効果

- 毎月の返済額が減り、家計の負担を軽減できる

任意整理(利息0%・60回払い)の返済額早見表

| 借入残高 | 毎月の返済額 | 返済回数 |

|---|---|---|

| 30万円 | 5,000円 | 60回 |

| 50万円 | 8,333円 | 60回 |

| 100万円 | 16,666円 | 60回 |

体験談|毎月の返済額が減って生活が楽になったケース

30代 女性

30代 女性JCBから50万円借り、生活を切り詰めながら毎月15,000円ずつ返済していました。任意整理をしたら月8,000円台に下がり本当に生活が楽になりました。

任意整理については以下の記事でも詳しく解説しています。

対象カードの見分け方

JCBを任意整理する際に注意が必要なのは、JCBのロゴが付いているカード=JCBが発行しているカードとは限らない点です。

- JCBプロパーカード

- 例:JCB CARD W、JCBゴールドなどはJCBが直接発行

- 任意整理の交渉相手はJCB

- 提携カード

- 楽天カード〈JCB〉、セゾンカード〈JCB〉などは発行会社が別

- 交渉相手はその発行会社になる

カード裏面で発行会社を確認する方法

カード裏面に「発行会社名」が記載されています。

そこに「株式会社ジェーシービー」とあればJCBプロパー、それ以外なら提携カードです。

代表的な提携カードと交渉先一覧

JCBロゴが付いていても、提携カードの交渉先はカード発行会社です。

代表的なものを以下にまとめます。

- 楽天カード〈JCB〉

- 交渉先:楽天カード

- セゾンカード〈JCB〉

- 交渉先:クレディセゾン

- MUFGカード〈JCB〉

- 交渉先:三菱UFJニコス

- オリコ〈JCB〉

- 交渉先:オリエントコーポレーション

JCBで過払い金が発生するケース/しないケース

- JCBの借金が減額されたり過払い金が発生することはありますか?

-

JCBで2007年6月16日よりも前から、キャッシングの一括払いの取引をしている場合は過払い金が発生している可能性があります。

過払い金は、利息制限法で定められた上限金利を超えて取引をしていた場合に発生します。

| 借入額 | 上限金利 |

|---|---|

| 10万円未満 | 年20%まで |

| 10万円以上~100万円未満 | 年18%まで |

| 100万円以上 | 年15%まで |

過払い金が発生するのは「2007年6月16日以前のキャッシング一括払い」

- 対象となる取引

- 2007年6月16日以前の「キャッシング一括払い」

- 対象外の取引

- キャッシングのリボ払い

- ショッピング利用

2007年6月17日以降は利息が見直されたため、それ以降に借りた分には過払い金は発生しません。

過払い金や減額があった場合の交渉方法

過去に高金利で取引していた場合は、「引き直し計算」を行います。

その結果によって、次のように対応が変わります。

| 引き直し計算の結果 | その後の対応 |

|---|---|

| 借金が残る (減額のみ) | 減額後の金額を任意整理する 利息0%で分割返済 |

| 借金がゼロ+過払い金発生 | 任意整理ではなく 過払い金請求を行う |

引き直し計算については以下の記事でも詳しく解説しています。

具体例

50万円を借りていた場合

- ケース①:借金が減額された場合

- 引き直し計算の結果:10万円に減額

- 減額後の10万円を任意整理(利息0%・分割返済)

- ケース②:過払い金が発生した場合

- 引き直し計算の結果 :借金50万円がゼロになり20万円の過払い金が発生

- 任意整理ではなく20万円の過払い金請求を行う

まとめ(ポイント)

- JCBで過払い金が発生するのは 2007年6月16日以前のキャッシング一括払いだけ

- リボ払いやショッピング利用では過払い金は発生しない

- 引き直し計算の結果によって

- 借金が減る場合:減額後の金額を任意整理

- 借金がゼロ+過払い発生:過払い金請求へ移行

デメリットと注意点(JCB固有の影響)

- JCBを任意整理するデメリットは何がありますか?

-

JCBのカードは解約になり、ブラックリストにも登録されるので、借金やローンを組んだりは難しくなります。

ブラックリストの影響でJCB以外のクレジットカードも解約になる可能性が高いです。

JCBカードは解約に/Oki Dokiポイントの失効

任意整理をしたJCBカードは解約になります。

Oki Dokiポイントが無効になるため、ポイントが貯まっている場合は事前に使い切ることを推奨します。

信用情報(ブラックリスト)への登録

任意整理をすると信用情報機関に事故情報が登録され、完済から約5年間は新たな借入やローン、カード作成が困難になります。

ブラックリスト登録の期間については、以下の記事でも詳しく解説しています。

JCB以外のカードやローンにも影響する可能性

カード会社は定期的に信用情報をチェックしているので、JCB以外のカードも解約される可能性があります。

公共料金やサブスク等は事前に口座引き落とし・デビットカード等へ変更しておくと安心です。

ブラックリストの影響については以下の記事でも詳しく解説しています。

家族や会社に秘密で手続きできるか

- JCBの任意整理は家族や会社に秘密にしたままできますか?

-

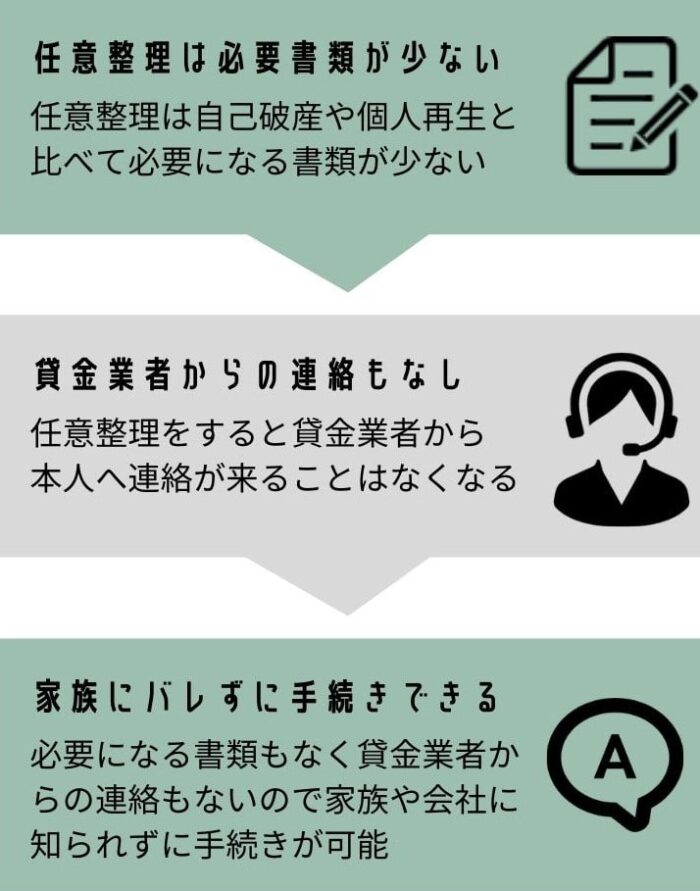

任意整理は家族や会社にバレる可能性が非常に少ない手続きです。

ただしブラックリストの影響には注意が必要です。

基本的にはバレにくい手続き

- 自己破産や個人再生と違い、任意整理は提出書類が少ない

- 家族の収入証明や退職金の証明書は不要

- JCBから本人に直接連絡が来ることはない

- 連絡は弁護士・司法書士を通して行われる

- 郵送物・連絡方法も調整できる

- メール連絡、郵便局留めなどの対応も可能

郵送方法については以下の記事でも詳しく解説しています。

注意すべきポイント(バレる可能性がある場面)

任意整理をすると信用情報(ブラックリスト)に登録されます。

これによって発生する変化が、周囲に不審に思われる原因になることがあります。

- クレジットカードが解約される

- Oki Dokiポイントが使えなくなる

- 新たなローンや分割払い

- 住宅ローン・自動車ローン・携帯端末の分割が組めなくなる

日常的にクレジットカードで生活費を支払っている人は、カードが使えなくなることで家族に気付かれるリスクがあります。

家族に秘密のまま任意整理をした体験談

40代 女性

40代 女性郵便物は局留めにしてもらい、連絡もメールだけにしてもらいました。今もJCBに返済を続けていますが家族に気付かれていません。

司法書士からのアドバイス|バレずに進める工夫

原則として任意整理は秘密で進めることが可能ですが、カード解約やローンが組めない場面で疑われるリスクはゼロではありません。

一人で長期返済を続けるのは大変なため、可能であれば家族に事情を打ち明けて協力を得るという方法を検討するのもいいでしょう。

家族に打ち明ける方法については以下の記事でも詳しく解説しています。

JCBの手続きの流れと期間

- JCBの任意整理の手続きはどのように進められますか?

-

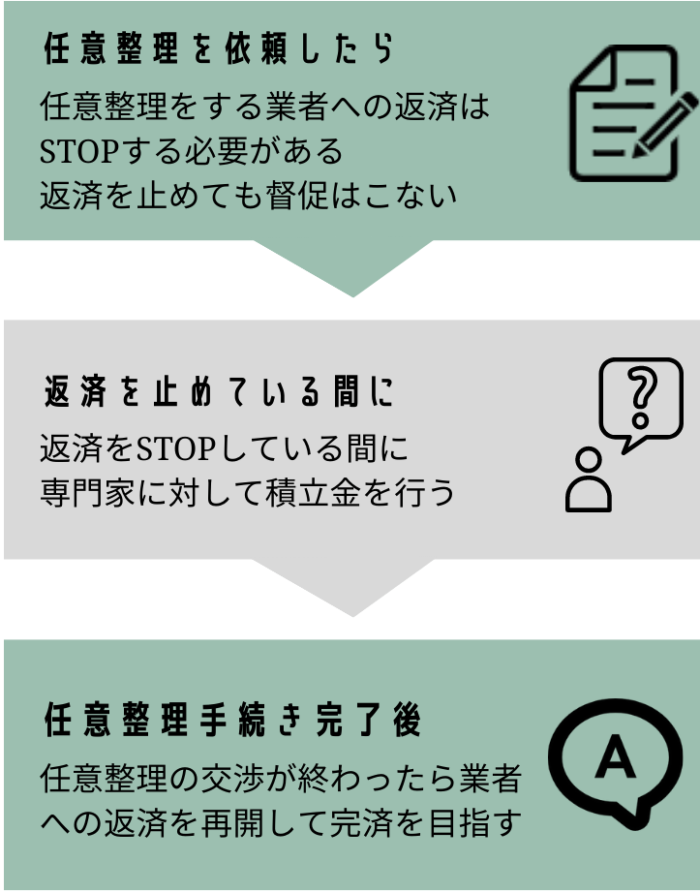

まず受任通知という書類をJCBへ送付して、その後に利息のカットや分割払いの回数の交渉を行っていきます。

依頼から交渉が完了して、返済が再開されるまでは3ヶ月~6ヵ月ほどです。

基本的には面談は初回の1度だけで大丈夫です。

この時点で返済を止める。

返済を止めても督促は来ません。

利息のカットと、分割回数の交渉を行います。

過去に法律よりも高い利息で取引があった場合は引き直し計算を行います。

交渉が終わったら、交渉内容どおりに利息がなくなった元金だけを分割で返済していくことになります。

依頼後にやることチェックリスト

- JCBの任意整理を依頼した後は自分は何をするんですか?

-

依頼者の人は交渉が終わるまでの間は、JCBへの返済を一旦ストップして積立金を行う必要があります。

返済を止めても連絡が来ることはありません。

- 返済ストップ

- 受任通知後は支払いを中止(督促も来ない)

- 積立金

- 返済を継続できるか確認

- 専門家費用の分割払いに充当

- 返済再開

- 3〜6か月後、和解成立内容に沿って支払い開始

- 支払方法の変更

- 公共料金やサブスクを口座引き落としやデビットに切替

よくある質問(FAQ)

JCBを滞納中でも任意整理は間に合う?

滞納中でも任意整理が可能です。

ただし、訴えられていると任意整理の交渉が難しくなります。

JCBカードのキャッシング枠とショッピング枠は両方任意整理できますか?

はい、キャッシングもショッピングのリボ払いも任意整理の対象にできます。

ショッピングの一括払いも任意整理が可能です。

任意整理をすると公共料金や携帯電話料金の支払いはどうなりますか?

JCBでカード払いを設定していた場合は利用停止になるため、口座振替やデビットカードへ変更する必要があります。

JCBの任意整理は自分でもできますか?

本人交渉での交渉も可能ですが、和解条件が不利になりやすいため、弁護士や司法書士に依頼するのが一般的です。

まとめ

- 利息は0%になる

- 60回ほどの分割払い

- 過払い金が発生する可能性あり

- 2007.6.16以前のキャッシング一括のみ

- デメリットもある

- カード解約・ポイント失効・ブラックリスト登録

- 家族や会社にバレにくい

- カード停止等で気付かれる可能性あり

司法書士からのアドバイス

任意整理は、借金の返済が苦しくなった方にとって有効な選択肢のひとつです。

- プロパーと提携カードの区別を誤ると

- 交渉先を間違えて手続きが進まないことがあります。

- カード裏面の「発行会社」を必ず確認しましょう。

- 過払い金が発生するケースは限定的です

- 2007年以前から利用していた方は一度「引き直し計算」をしてみる価値があります。

- カード解約に備える

- 公共料金や携帯料金の支払い方法を事前に切り替えておきましょう。

- 家族や会社に秘密で進めることも可能

- ただし、長期返済には忍耐が必要です。

- 信頼できる家族に相談し、協力を得られると支えになります。

借金問題は一人で抱え込むと解決が遅れ、状況が悪化してしまいます。

「返済が厳しい」と少しでも感じたら、早めに専門家へ相談することが解決への第一歩です。