債務整理したいけど、ブラックリストに登録されると借金をしたり、カードを持ったり、住宅ローンを組めなくなるからと躊躇する人は多いです。

確かに、債務整理をすると信用情報に事故情報が登録され、ローンやクレジットカードの審査に通りにくくなります。

しかし、この影響は一生続くものではなく、一定期間を過ぎれば信用情報から削除されます。

どのような場合にブラックリストに登録されるのか、また登録される期間や影響について詳しく解説します。

■先に結論:ブラックリストは「事故情報」登録の俗称。期間はおおむね5〜7年

ブラックリストは、信用情報機関(CIC/JICC/KSC)に金融事故情報が登録される状態を指す俗称です。

事故情報は任意整理・延滞は完済から約5年、個人再生・自己破産はおよそ5〜7年で削除されます。

登録期間が過ぎれば、クレジットカードやローン審査にも再び通る可能性があります。

「ブラックリストに登録される」とは?

- ブラックリストに登録されるというのはどういうことですか?

-

「ブラックリストの登録」とは、信用情報機関に債務整理や延滞などの金融事故情報が登録される状態を指します。

信用情報機関は、個人の借入や返済履歴などを記録・管理している機関で、JICC、CIC、KSCの3つが存在します。

| 機関 | 主に登録する会社 |

|---|---|

| CIC | 信販会社(クレジットカード会社) |

| JICC | 消費者金融 銀行 |

| KSC (全国銀行個人信用情報センター) | 銀行 信用金庫 |

信用情報機関では下記の様な情報が管理されています。

- 借入先の会社名

- 契約日

- 借入金額

- 返済の状況

- 延滞状況、債務整理の有無

消費者金融や銀行等の借入、クレジットカードでのキャッシングやショッピング、ローンを組んでいる物等もすべて登録されます。

カードローンやクレジットカードだけでなく、スマホ本体の分割払いの滞納も対象になるため注意が必要です。

情報は加盟する会社間で共有されるため、他社でのトラブルや借入状況を隠すことはできません。

ローンやカード作成に加え、スマホの分割払いでの購入や賃貸契約の保証会社の審査などにも影響が出ます。

ブラックリストに載るのはどんなとき?

- ブラックリストに登録される条件を教えてください

-

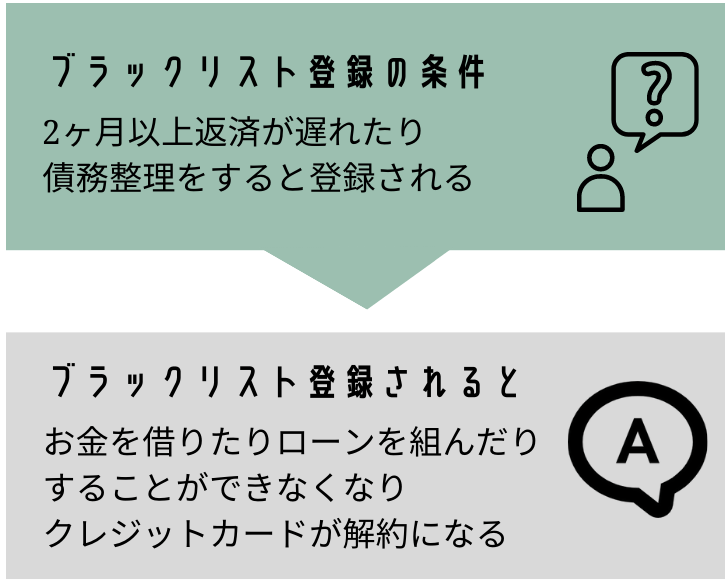

借金やローンの返済を滞納したり、債務整理をした場合にブラックリストに登録されます。

毎月の期日に支払いをしていれば、ブラックリストに登録されることはありません。

債務整理をしたとき(任意整理・個人再生・自己破産)

債務整理をすると事故情報として登録されます。

債務整理には任意整理、個人再生、自己破産がありますが、どの債務整理を行ってもブラックリストに登録されます。

長期の返済滞納

期日に返済ができず、長期間の滞納をしてしまうとブラックリストに登録されます。

- 支払日から61日以上延滞

- 3か月以上の延滞

うっかり数日遅れた程度であれば登録はされず、長期に渡って滞納すると登録されます。

スマホ端末代の分割払いを滞納したとき

- スマホ本体の分割はローンと同じ扱い

- 端末代滞納 → 信販会社に延滞記録 → 事故情報として登録

本体代金は毎月の通話料と併せて請求される

スマホ本体代金の分割払いのローンも滞納することになる

ブラックリストに登録されることになる

スマホと債務整理については以下の記事でも詳しく解説しています。

ドコモの携帯料金やスマホ端末代の分割払いをdカード払いにしている場合、dカードの支払い遅れにも注意が必要です。

dカードが利用停止になると、カード払いにしている通信料金や端末代の支払いに影響する可能性があります。

dカードの支払い遅れ後の流れや、支払方法を確認すべきタイミングは以下の記事で解説しています。

銀行ローンの「代位弁済」が行われたとき

銀行カードローンなどには保証会社が付いており、延滞や債務整理等が生じると、保証会社が代わりに支払う「代位弁済」が行われます。

代位弁済後は保証会社から請求が来て、返済も保証会社に対して行うことになります。

過払い金請求の場合

完済後の過払い金請求ではブラックリストに登録されません。

返済中の場合

返済中に過払い金請求をする際は、取引の当初から法律内の利息だったものとして、計算をする=引き直し計算をします。

引き直し計算の結果、借り入れが残る場合は、残った金額を任意整理する扱いになるため、信用情報に記録が残ります。

借り入れがなくなって過払い金が発生する場合は、ブラックリストには載りません。(手続き中、一時的に登録される可能性はあります)

- 借り入れがなくなり過払い金が発生

-

50万円の借入残高が0円になり更に過払い金が戻ってきた

ブラックリストに登録されない(手続き中、一時的に登録される可能性はあり)

- 計算後も借り入れが残る

-

50万円の借入残高が20万円まで減った

20万円を任意整理することになるので、ブラックリストに登録される

引き直し計算については以下の記事でも詳しく解説しています。

ブラックリストはいつまで?債務整理ごとの登録期間

参考元:信用情報の内容と登録期間(JICC)指定信用情報機関

センターの概要|全国個人信用情報センター|一般社団法人全国銀行協会

- ブラックリストの登録がなくなるまでの期間を教えてください

-

登録された原因や信用情報機関ごとにも異なりますが、滞納と任意整理は完済日から数えて5年。

個人再生と自己破産は、JICCとCICでは契約終了から5年、KSCでは登録から7年残ります。

信用情報機関にはJICCやCIC、全国銀行個人信用情報センター(KSC)があり、それぞれで期間が違います。

■結論

- 延滞のみ:完済から5年

- 任意整理:完済から5年

- 個人再生

- JICC・CICは完済から5年

- KSCは開始決定から7年

- 自己破産

- JICC・CICは契約終了から5年

- KSCは開始決定から7年

延滞でのブラックリスト登録期間

| 滞納でブラックリストに登録される期間 | |

|---|---|

| JICC | 契約日が2019年9月30日以前 └滞納の解消から1年 契約日が2019年10月1日以降 └完済から5年 |

| CIC | 完済から5年 |

| KSC | 代位弁済から5年 |

JICCでは契約をした日が、2019年10月1日以前か以降かで登録期間が異なります。

KSCには、銀行ローンの延滞が長期化して保証会社の代位弁済が行われた場合などに登録されます。

そのため、KSCでは「延滞」よりも「代位弁済」を基準に登録期間がカウントされます。

延滞後に任意整理を選択した事例

30代 男性

30代 男性延滞でカードが利用停止に。司法書士に相談して任意整理を選びました。今は家計簿アプリを導入し、延滞ゼロを継続しています。

任意整理で載る期間

| 任意整理でブラックリストに登録される期間 | |

|---|---|

| JICC | 契約日が2019年9月30日以前 └事故情報の登録から5年 契約日が2019年10月1日以降 └完済から5年 |

| CIC | 完済から5年 |

| KSC | 代位弁済から5年 |

JICCでは契約をした日が、2019年10月1日以前か以降かで異なります。

任意整理の具体的な手続きや向かないケースについては以下の記事をご覧ください。

個人再生・自己破産で載る期間

| 個人再生・自己破産でブラックリストに登録される期間 | |

|---|---|

| JICC | 契約終了から5年 |

| CIC | 契約終了から5年 |

| KSC | 開始決定から7年 |

個人再生と自己破産では信用情報機関によって期間が異なります。

個人再生をして3年で完済した場合

KSCは開始決定から7年で登録は消えますが、JICCとCICでは完済から5年間登録が残ります。

3年間の分割返済+完済後5年=8年ブラックリストに登録される。

信用情報機関は信用情報を共有している

「JICCでブラックリストに載っていても、CICしか登録していない会社なら、JICCの情報を閲覧されず審査に通るのでは」

と考える人もいますが、信用情報機関同士は情報を共有しているため、他の機関の事故情報も審査で確認されます。

自分がブラックリストか確認する方法

信用情報は自分で取り寄せ可能です。

開示方法(3機関共通)

- オンライン開示/郵送/窓口(CICは窓口での開始はなし)

- JICC

- オンライン開示:1000円

- 郵送開示:1300円

- CIC

- オンライン開示:500円

- 郵送開示:1500円

- KSC

- オンライン開示:1000円

- 郵送開示:1679円~1800円

ブラックかどうかはどこを見る?

- CIC:返済状況「異動」と記載される

- JICC:異動参考情報等に詳細が記載される

- KSC:完了区分に詳細が記載される

FAQ:よくある誤解と正しい理解

ブラックリストに載ると家族も一緒に載りますか?

家族には一切影響しません。信用情報は「個人ごと」に管理されており、家族の名前・住所・同居・世帯情報で紐づくことはありません。債務整理や延滞をしても、家族の信用情報が傷つくことはありません。

債務整理をすると就職や転職で会社にバレますか?

通常の就職活動で信用情報を取得されることはありません。一般企業が採用時に個人の信用情報(CIC・JICC・KSC)を閲覧する仕組みはありません。金融機関や一部の特殊業種を除き、債務整理が原因で採用に影響することは原則ありません。

ブラックリスト(事故情報)を途中で消す方法はありますか?

途中で消す方法はなく、登録期間(5〜7年)が経過するのを待つしかありません。ただし、以下を行うことで「消えるタイミング」を早められる場合があります。

- 延滞を解消して完済する

- 完済した日から5年で登録が抹消されます。

- 債務整理をして返済計画を立て直す

- 任意整理・個人再生・自己破産などで返済計画を再構築し、早めに完済を目指す。

事故情報は自動的に削除され、こちらから操作することはできません。

まとめ:ブラックリストは一時的|早く完済すれば早く消える

- 債務整理や長期延滞があると、信用情報機関に事故情報が登録される

- ブラックリスト登録中は、ローンやカードの審査に通りにくくなる

- 登録期間は5年〜7年

- 登録期間を過ぎれば、信用回復は可能

- 延滞が長引くほど期間は伸びるため、早めの整理が最も効果的

ブラックリストに載ることで「どんなことができなくなるか」「生活への具体的な影響」については、別記事『債務整理でできなくなること一覧』で詳しく解説しています。

司法書士からのアドバイス

ブラックリストに登録されると借入やローンは難しくなりますが、現金で生活する等審査とは関係のない生活を送るなら影響は生じません。

何社からも借り入れをしているとブラックリストに登録されていなくても、新たにローンを組んだりするのは難しいです。

債務整理をして早めに完済をしてしまえば5年~7年で記録は消去されるので、早い段階で債務整理をするという選択も検討するべきです。

デビットカードを利用した事例

30代 女性

30代 女性任意整理でカードが利用できなくなりましたが、デビットカードを使うことで問題なく対応できました。「ブラックでも使える手段」を知るだけで不安は大幅に軽減しました。