スルガ銀行を任意整理すると

- 利息が原則0%にカットされる

- 60回(5年)前後の長期分割払いが可能

- ただし、口座凍結や相殺のリスクがある

といった特徴があります。

スルガ銀行を任意整理したときの実際の条件・注意点・手続きの流れをわかりやすく解説します。

「返済が少しでも楽になる方法を知りたい」「口座凍結やブラックリストの影響が心配」

そんな方に向けて、メリットとデメリットの両面から詳しくまとめました。

参考元:債務整理-東京司法書士会

スルガ銀行 任意整理の条件|利息0%・分割回数の目安

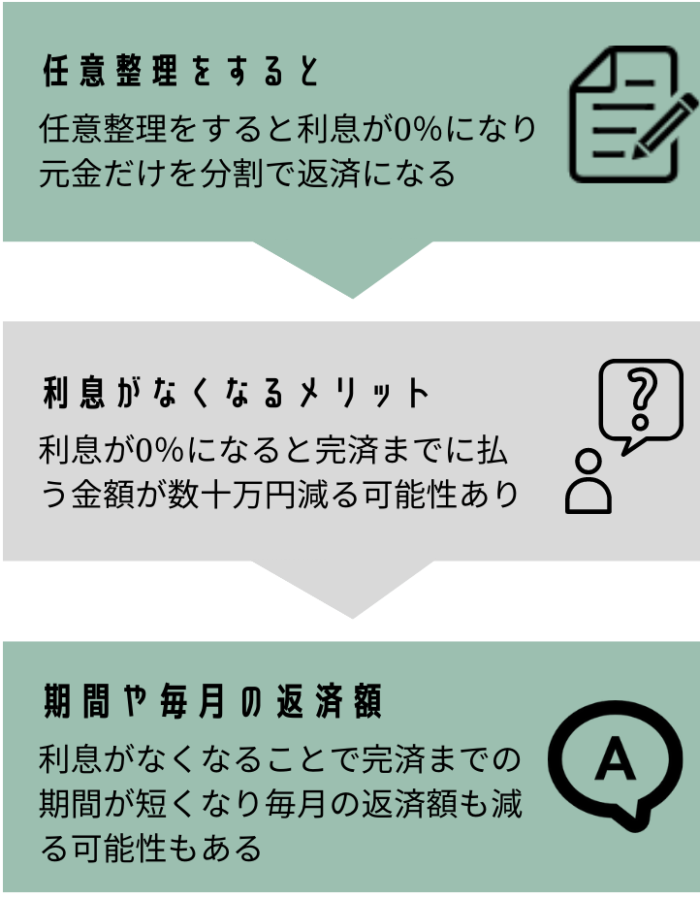

スルガ銀行を任意整理すると、利息は原則0%にカットされ、返済は60回(5年)前後が目安となります。

長期の分割払いに応じてもらえるので、毎月の負担を抑えられるのが大きなメリットです。

口座凍結と相殺のリスク【注意点と回避策】

銀行を任意整理すると口座凍結が1〜3か月発生します。

口座凍結中は出金ができなくなり、残高と借入が相殺されることになります。

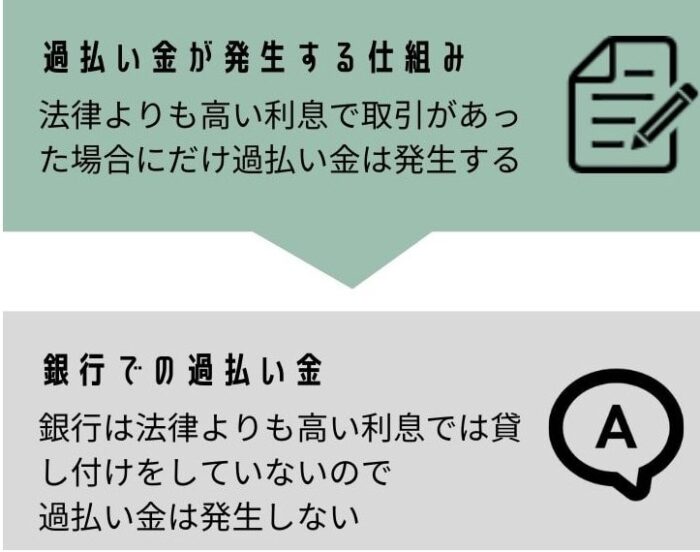

銀行は原則「過払い金なし」

消費者金融や信販会社と異なり、銀行は利息制限法の上限内(15〜20%)で融資しています。

相談をして生活が変わった体験談

60代 男性

60代 男性最初は任意整理は恥ずかしいという気持ちでしたが、相談してからは本当に生活が変わりました。返済に追われる日々から解放され安心できました。

任意整理をしない場合とした場合の比較

任意整理をしないで返済した場合

例:利息14.9%・50万円を毎月15,000円で返済

- 返済期間:約3年8か月

- 総利息額:約15万円

- 毎月の返済額:15,000円

任意整理をした場合(利息0%・50万円を分割払い)

48回払い(4年)になった場合

- 毎月の返済額:約10,000円

- 返済期間:4年

- 支払う利息:0円

60回払い(5年)になった場合

- 毎月の返済額:約8,400円

- 返済期間:5年

- 支払う利息:0円

比較表

| 任意整理前 | 任意整理後 48回 | 任意整理後 60回 | |

|---|---|---|---|

| 利息総額 | 約15万円 | 0円 | 0円 |

| 返済期間 | 約3年8か月 | 4年 | 5年 |

| 毎月の返済額 | 15,000円 | 約10,000円 | 約8,400円 |

金額別の任意整理後の返済額シミュレーション

利息0%・60回払いの場合

| 借入残高 | 毎月の返済額 | 返済回数 |

|---|---|---|

| 30万円 | 約5,000円 | 60回 |

| 50万円 | 約8,400円 | 60回 |

| 100万円 | 約16,700円 | 60回 |

ポイント

- 任意整理をすると利息は0円になるので、返済した金額の分だけ元金が減っていきます

- 分割回数を長くすれば月の負担は軽くなる一方、返済期間は延びます

返済額が半分ほどになった体験談

40代 女性

40代 女性スルガ銀行を任意整理して、毎月約8,000円台の支払いに変更できました。以前は生活費を削って1万5,000円払っていたので生活が本当に楽になりました。

任意整理の詳細については以下の記事で解説しています。

保証会社別の対応傾向(スルガ銀行)

オリコ

比較的柔軟に利息カット・60回の長期分割に応じてもらいやすい。

条件によっては60回以上の分割払いにも応じてもらえます。

オリコの任意整理については以下の記事で詳しく解説しています。

エポスカード

比較的柔軟に利息カット・60回の長期分割に応じてもらいやすい。

条件によっては60回以上の分割払いにも応じてもらえます。

エポスカードのについては以下の記事で詳しく解説しています。

ダイレクトワン

スルガ銀行の子会社です。

利息カット・60回の長期分割に応じてもらいやすい。

連絡窓口の変化

受任後はスルガ銀行ではなく保証会社が交渉窓口になります。

また、任意整理後は保証会社に返済を行うため、混乱を防ぐために覚えておくと安心です。

スルガ銀行で過払い金はある?【銀行融資の仕組み】

- スルガ銀行の借金が減額されたり過払い金が発生することはありますか?

-

銀行からの借入では借金が減額されたり過払い金が発生することはありません。

利息制限法の上限

- 10万円未満:20%

- 10〜100万円未満:18%

- 100万円以上:15%

銀行はこの上限内で融資を行っており、法令を超えた金利設定はありません。

消費者金融・信販会社との違い

2007年以前、消費者金融や信販会社ではグレーゾーン金利(29.2%など)で貸付が行われていたため過払い金が発生しました。

一方で銀行は当初から法定内金利のため過払い金は存在しません。

銀行の過払い金については、以下の記事で詳しく解説しています。

口座凍結と相殺の実務

凍結が起きるタイミング/解除の目安

任意整理の受任通知後、保証会社の代位弁済が行われるまでの1〜3か月間は、スルガ銀行の口座が凍結されます。

預金と借入の「相殺」の流れ

預金残高がある場合、借入額と自動的に相殺されます。

凍結前のチェックリスト

- 給与振込口座を他行に変更

- 公共料金・保険・携帯代の自動引落を切り替え

- 残高を移動し、凍結時の資金ショックを避ける

銀行の債務整理については以下の記事でも詳しく解説しています。

信用情報(ブラックリスト)への影響【完済後5年間の注意点】

- スルガ銀行を任意整理するデメリットを教えてください

-

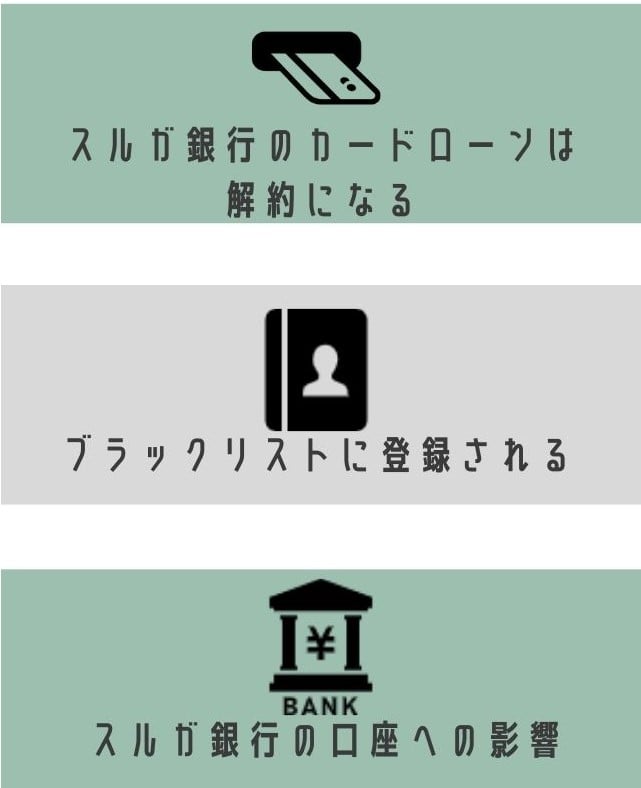

スルガ銀行のカードローンは解約になります。

また、ブラックリストに登録されるので借金やローンを組んだりすることは難しくなり、他のクレジットカードも解約になる可能性が高いです。

また、一定期間スルガ銀行の口座が凍結されます。

登録される情報の種類と流れ

任意整理を行うと信用情報機関に事故情報が登録されます。

保有期間の目安

完済から約5年間は新規のクレジットカードやローンの契約が困難です。

また、任意整理をしていないクレジットカードも解約になる可能性があります。

生活への影響と代替手段

- スルガ銀行カードローンの解約

- 借金やローンができなくなる

- 現金での生活を心掛ける

- クレジットカード 利用不可

- デビットカード/スマホ決済等で代替可能

- 公共料金・スマホ代

- 口座振替やデビットカードに切替

ブラックリストの影響とデビットカードについては、以下の記事で詳しく解説しています。

任意整理の流れ

- スルガ銀行の任意整理の手続きはどのように進んでいくんですか?

-

受任通知という書類をスルガ銀行へ送付して、その後に利息のカットや分割払いの回数の交渉を行っていきます。

依頼から任意整理の交渉が完了して、返済が再開されるまでは3ヶ月~6ヵ月ほどです。

銀行のカードローンには保証会社がついています。

スルガ銀行のカードローンの保証会社はオリコ、ダイレクトワン、エポスカードのどれかが保証を行っています。

スルガ銀行を任意整理すると保証会社に債権が移り、保証会社と任意整理の交渉を行うことになります。

- 弁護士や司法書士と面談を行う(基本は1回)

- 借入状況や家計の内容を確認し、任意整理が可能か判断

- 専門家がスルガ銀行に「受任通知」を送付

- この時点で督促や返済は一時的にストップ

- スルガ銀行のカードローンは保証会社(オリコ/エポス/ダイレクトワン)が代位弁済

- 任意整理の交渉相手は保証会社に移る

- 将来利息を0%にする交渉

- 分割回数についての交渉

- 銀行系は法定金利内のため、過払い金や減額は発生しない

- 和解成立後、合意内容どおりに返済を開始

- 返済は元金のみ。完済までの目処が立ちやすい

依頼者が行うこと

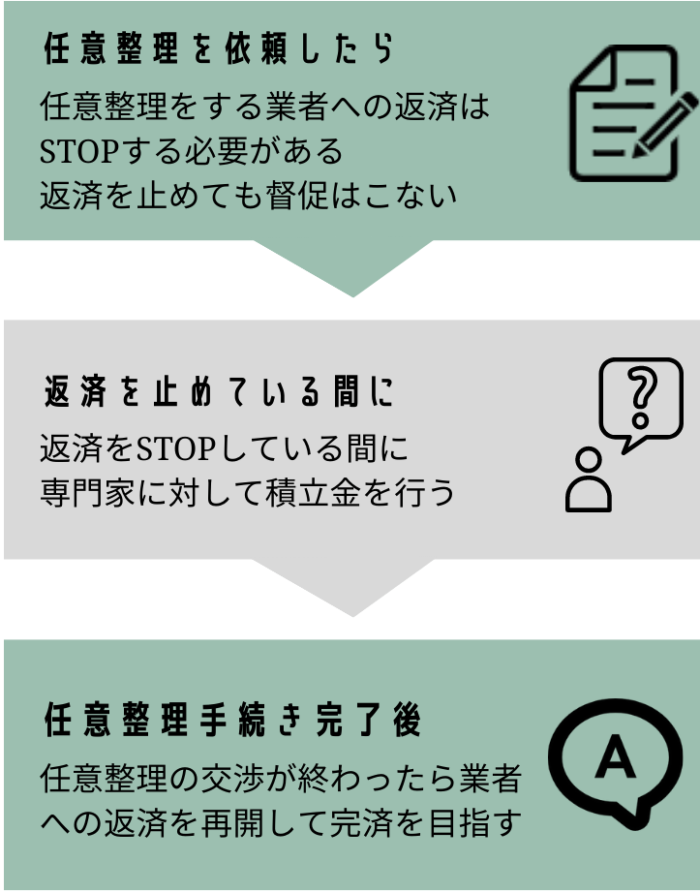

- スルガ銀行の任意整理を依頼した後は依頼者は何をするんですか?

-

依頼者は、スルガ銀行への返済を一旦ストップして積立金を行う必要があります。

返済を止めても連絡が来ることはありません。

- 受任通知後は、スルガ銀行への返済を一時停止

- この間に銀行から直接連絡が来ることは基本的にない

- 交渉期間(3〜6か月)は、専門家に対して積立金を行う

- 実際に返済が継続できるかの確認

- 報酬の分割払いに充当

- 積立金ができない場合

- 任意整理が困難になり、自己破産や個人再生へ切り替える可能性あり

- 交渉成立(3〜6か月後)に合わせて返済を再開

- 毎月の返済額は和解内容に基づき、完済まで支払い続ける

ポイントまとめ

- 手続き全体の期間:依頼から返済再開まで3〜6か月

- 交渉相手:スルガ銀行ではなく保証会社

- 依頼者の役割:返済を止めて積立金を行い、再開後は和解内容どおり支払う

任意整理の流れについては以下の記事で詳しく解説しています。

よくある質問

スルガ銀行のクレジットカードも任意整理の対象になりますか?

クレジットカードのキャッシングもショッピングも任意整理が可能です。

スルガ銀行を任意整理するとキャッシュカードは使えなくなりますか?

一定期間は口座が凍結されますが、凍結解除後は通常通りの取引が可能になります。

スルガ銀行の保証会社に代位弁済されたら信用情報はどうなりますか?

「代位弁済」の記録が信用情報機関に登録され、完済から約5年間は事故情報として残ります。

スルガ銀行の任意整理は家族や会社に秘密でできますか?

専門家が受任通知を出すと、以後のやり取りはすべて専門家宛になり、債権者から本人や会社に連絡が行くこともありません。

ただし、カードが利用できなくなったりすることで、不審に思われる可能性はあります。

まとめ

- スルガ銀行を任意整理すると

- 利息は原則0%にカットされ、60回(場合によっては80回)までの長期分割が可能

- ただし、1〜3か月の口座凍結や預金との相殺リスクなど、銀行特有の注意点がある

- 保証会社(オリコ・エポス・ダイレクトワン・)が交渉相手となり、条件は保証会社によって異なる

- 銀行融資では過払い金は発生しないため、減額効果は利息カットと分割回数の調整が中心

- 信用情報(いわゆるブラックリスト)には完済から約5年間記録が残る

- その間は新規ローンやクレジットカードが利用しづらい

任意整理をすれば毎月の返済負担を減らしつつ完済の目処を立てられる一方、生活口座や信用情報への影響には十分な注意が必要です。

司法書士からのアドバイス

スルガ銀行の任意整理は「利息カット」「分割回数延長」というメリットがありますが、ブラックリストと口座凍結が落とし穴です。

- 給与振込や公共料金の引落が止まる前に、別口座への切替えを必ず行いましょう。

- 保証会社によって和解条件は多少異なるため

- 「どの保証会社が相手になるか」を確認してから交渉に入ることが大切です。

- 積立金ができないと任意整理自体が進められないため

- 返済後の生活シミュレーションを事前に行うことをおすすめします。

- 信用情報への影響は避けられません

- デビットカードやスマホ決済を活用すれば日常生活の不便さは最小限に抑えられます。

任意整理は「完済への最短ルート」をつくるための手続きです。

返済に行き詰まったら一人で抱え込まず、専門家へ早めに相談することが、生活再建の第一歩になります。