キャッシングはしていないものの、クレジットカードのショッピングリボを使いすぎて返済に困っている方は少なくありません。

リボ払いは毎月の返済額が一定で負担が軽く見える一方、支払額の多くが利息(手数料)に充てられるため、元金がなかなか減りません。

返済が困難な状況に陥った場合、ショッピング利用分(リボ払いや一括払い)、商品購入時に組んだローンも債務整理ができます。

ただし、クレジットカードの解約・ポイントの失効・商品引き上げなど注意点があるため、キャッシングの整理よりも複雑になることがあります。

本記事では、司法書士の実務経験をもとに下記についてわかりやすく解説します。

- ショッピング/リボ払いを債務整理する際の注意点

- 任意整理・個人再生・自己破産での扱いの違い

- 過払い金が発生するかどうか

参考元:債務整理-東京司法書士会

まず結論:最初に知っておくべきこと

- ショッピングの返済についても債務整理をすることはできますか?

-

ショッピングの利用分についても債務整理をすることができます。

クレジットカードの一括払いで支払いをしていないものや、ショッピングリボやローン等も問題なく可能です。

債務整理は「任意整理」「個人再生」「自己破産」の3つがありますが、どの債務整理でもすることができます。

- できる:クレジットカードでの

- ショッピング一括払い

- 分割払い

- ボーナス払い

- リボ払い

- ショッピングローン(割賦)

- 注意点:

- 債務整理した会社発行のカードは原則解約

- 同社の家族カード・ETCも原則解約

- ブラック情報の登録により、当面は新たなクレジット契約が難しくなる

- 換金性が高い商品は引き上げられる可能性あり

- 過払い金:ショッピングは「分割手数料」扱いで対象外

- キャッシングのみ可能性あり

債務整理手続き別:ショッピング/リボの扱い比較

| 手続き | 主な効果 | 返済期間の目安 |

|---|---|---|

| 任意整理 | 利息カットで元金を分割返済 | 36〜60回 |

| 個人再生 | 元本を大幅減額し分割返済 | 原則3年 |

| 自己破産 | すべての債務が免責 | ー |

※本記事の数値は目安(概算)です。実際の返済額や回数は、債権者・家計・費用等により変動します。個別の正式見積は面談後にご提示します。

債務整理には任意整理、個人再生、自己破産がありますが、ショッピングの利用分についてもすべての債務整理を行うことができます。

任意整理

- 利息をカットして、元金だけを分割返済

- 返済期間は 3〜5年(36〜60回程度) が一般的

- 一括払いでまだ未払いの分も、利息免除+分割払いに変更可能

リボ払いを任意整理した事例

30代 男性

30代 男性毎月返済してもリボ払いがなかなか減りませんでした。任意整理をしてあと5年で終わる見通しが立ったことで精神的に楽になりました。

任意整理については以下の記事でも詳しく解説しています。

個人再生

- ショッピング利用分を含む借金を大幅に減額

- 減額後の金額を原則3年で分割返済

減額の目安

| 借金総額 | 減額後の金額 |

|---|---|

| 1500万円未満 | 5分の1 最低100万円 |

| 1500万円以上3000万円未満 | 300万円まで |

| 3000万円以上5000万円未満 | 10分の1 |

個人再生については以下の記事でも詳しく解説しています。

自己破産

- すべての債務の支払義務が免除される

- ショッピング利用分も例外なく返済免除の対象

- 財産の処分、職業制限、免責不許可事由等があるため、利用には注意が必要

自己破産については以下の記事でも詳しく解説しています。

リボの残高が減らない理由

- 多くのカードは元利定額/残高スライド型

- 追加利用、手数料等で残高が減らない事態に陥りやすい

元利定額方式

元利定額方式とは、毎月の支払額(元金+利息の合計)が一定になる方式です。

たとえば毎月1万円と決められていれば、残高がいくらあってもその金額を支払います。

「毎月の負担が一定で安心」ですが、初めのうちは利息(手数料)の割合が大きく、返済に時間がかかりやすいのが特徴です。

残高スライド方式

借入残高に応じて毎月の返済額が変動する仕組みです。

残高が多いときは返済額が高くなり、残高が減ると返済額も少なくなります。

そのため一見返済が楽に感じられますが、返済額が下がる分、完済までの期間が長期化しやすいというデメリットがあります。

任意整理でどう変わる?

任意整理をすると将来の利息が0%にカットされるので、支払った分はすべて元金の返済に充てられます。

これにより、返済期間が明確になり、支払総額も大幅に減るというメリットがあります。

具体例(残高60万円・月1.5万円固定返済)

| 比較項目 | リボ払い | 任意整理 60回払い |

|---|---|---|

| 利息 | 利息が多く元金が減りにくい | 利息は0% |

| 毎月の支払額 | 15,000円 | 約10,000円 |

| 完済までの期間 | 不透明 | 60回 5年で確定 |

ポイント

- リボ払いのまま

- 利息がどんどん膨らむ

- 完済時期が読めない

- 任意整理をした場合

- 利息がゼロになり元金の返済のみになる

- 返済期間があらかじめ決まる(例:60回)

- 「完済できる」という見通しが立つことで精神的にも安心できる

生活への影響:カード・ポイント・家族カード・ETC・サブスク

- クレジットカードを債務整理する際の注意点を教えてください

-

クレジットカード会社の借金を債務整理すると、カードが解約になります。

携帯料金等をカード払いにしている場合は、口座引き落とし等に変更する必要があります。

また、信用情報機関に事故情報が登録されてブラックリストに登録されるので、債務整理をしないクレジットカードも使えなくなる可能性が高いです。

- カード:債務整理対象のカードは解約

- ポイント/マイル:失効する可能性あり

- 家族カード/ETC:連動して解約になる

- サブスク・公共料金・携帯料金:支払方法の切替必須(口座振替/請求書払い/デビット等)

債務整理をするクレジットカードは解約になる

- 債務整理をしたカード会社のクレジットカードは解約になる

- 同じ会社で複数枚カードを持っている場合

- その会社のすべてのカードが解約される

- ETCカードを作成している場合

- 一緒に解約になるため注意が必要

- ETCパーソナルカードで代用可能

ポイント/マイル

クレジットカードを債務整理して解約になると、貯めたポイントやマイルは基本的に失効します。

債務整理によりカードが解約扱いとなるため、未使用の特典も利用できなくなります。

ポイント・マイルの取り扱い

- マイル

債務整理をすると、これまで貯めてきたポイントやマイルは原則利用できなくなります。

ブラックリストに載るとどうなるか

債務整理をすると、信用情報機関に事故情報が登録され、いわゆるブラックリスト状態になります。

ショッピング分を債務整理した場合も同様です。

ブラックリストで難しくなること

- 新しいクレジットカードの作成

- すでに持っているクレジットカードも解約になる可能性あり

- ローン(住宅ローン・自動車ローン等)を組む

- キャッシング・カードローン

任意整理ではある程度の範囲で手続きをする会社を選択することができます。

例えばショッピングの一括払いしか利用していないような、少額での利用のカード等は任意整理の対象から外すこともできます。

支払い方法の変更が必要

公共料金等の支払いをカード払いにしている場合は、カード解約によって引き落としができなくなります。

- 携帯電話料金

- 電気・ガス・水道料金

- サブスク(動画配信、音楽配信など)

引き落とし先の変更はクレジットカード会社ではなく、各サービス提供元に直接連絡して口座振替やコンビニ払いに変更する必要があります。

まとめ

- クレジットカードは解約

- ポイントやマイルは原則失効

- ブラックリストに登録され、他のカードも利用できなくなる可能性が高い

- 公共料金や携帯料金の支払い方法変更が必須

ローン返済中の商品は引き上げられる可能性がある

- ローンで返済中の商品はどうなりますか?

-

債務整理をする際に分割で返済中の商品があると、その商品をカード会社に引き上げられてしまう可能性があります。

クレジットカードやショッピングローンで商品を分割購入した場合、契約には通常「所有権留保特約」が含まれています。

これは「代金を完済するまで商品はカード会社の所有物」というルールです。

そのため、債務整理を行うと支払いがストップし、カード会社が商品を回収して売却(換価)し、残債の返済に充てることがあります。

引き上げ対象になりやすいもの

以下のように換金性が高い商品は、引き上げの対象になりやすい傾向があります。

- 自動車・バイク

- 高額な家電製品や家具

- ブランド品・貴金属など価値のある物

一方で、次のような換金性が低い商品は回収されない可能性が高いです。

- 日常生活で使う消耗品

- 価値がほとんどない商品

- 損耗が激しく売却益が見込めないもの

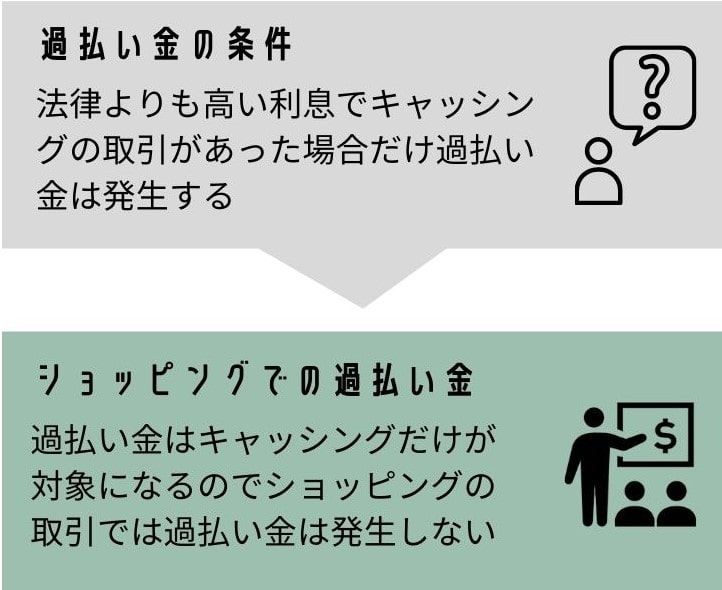

ショッピングでは過払い金は発生しない

- ショッピングの取引で過払い金は発生しますか?

-

ショッピングでは過払い金は発生しません。

過払い金は「キャッシング」で法律の上限(利息制限法)を超える利息を支払った場合にだけ発生するものです。

過払い金が発生するのはキャッシング取引だけ

過払い金は利息制限法という法律の制限よりも高い利息で返済を行っていた人にだけ発生します。

そのため、クレジットカードで「キャッシング」を長年取引をしていた人の場合には、過払い金が発生している可能性があります。

たとえ20年以上取引していても、ショッピング利用だけでは過払い金は発生しません。

ショッピングでも過払い金があると思っていた事例

40代 女性

40代 女性カードを20年以上使っていたので『きっと過払い金があるだろう』と思っていましたが、ショッピングは過払い金が出ないことを知って驚きました。

過払い金が発生する仕組みについては以下の記事でも詳しく解説しています。

どの債務整理を選ぶ?判断フロー

債務整理の方法は任意整理・個人再生・自己破産の3つです。

選択の目安をシンプルにまとめると、次のようになります。

任意整理

- 状況:元金を3〜5年(36〜60回)で返済できる人

- ポイント:利息をカットし、元金だけを分割返済

個人再生

- 状況:任意整理では返済が厳しい人

- 住宅ローンがある人にもおすすめ

- ポイント:元本自体を大幅減額し、3〜5年で返済

自己破産

- 状況:返済できる収入も資産もほぼない人

- ポイント:すべての借金を免責してもらえる

ケーススタディ

例A:任意整理が適しているケース

- 状況:リボ残高70万円

- 毎月の返済可能な額:1.8万円

- 任意整理後:60回払いにすると、月約11,700円の返済になる

毎月の返済額が少なくなり、完済時期(5年)もはっきりするので、見通しをたてることができる。

例B:個人再生が適しているケース

- 状況:ショッピング残高+他社借入合計450万円

- 毎月の返済可能な額:4万円

返済可能額が少ないため、任意整理はできそうにありません。

- 個人再生後をすると450万円が100万円まで減額

- 36回(3年)払いで月約27,800円の返済になる

借金自体を圧縮できるので、残高が大きい人でも返済が可能な金額になる可能性が高いです。

また、住宅ローンを除外することで、自宅を守りながら他の債務だけを個人再生することができる可能性があります。

例C:自己破産が適しているケース

- 状況:収入不安定/資産ほぼなし

- 仮に任意整理をして3〜5年の分割の返済になって返済ができない

- 自己破産後(免責が認められた場合)

- すべての債務の支払義務が免除

- 取立てが止まり、生活を再建できる

資格・職業の一部制限や、財産の処分がある点に注意が必要です。

まとめ

どの債務整理が向いているかは、実際は家計・資産・職業・家族構成などで変わります。

住宅や自動車など重要資産の扱い、滞納の有無などで判断は分かれるので、個別相談で設計するのが安全です。

どの債務整理が適しているかについては以下の記事でも詳しく解説しています。

よくある質問

ショッピングの延滞金や遅延損害金も任意整理の対象になりますか?

はい、延滞金や遅延損害金も含めて交渉の対象になります。

ただし延滞金や遅延損害金はカットできず、分割返済になる可能性があります。

家族カードで利用したショッピング分も債務整理の対象になりますか?

家族カードの利用分も本会員の債務に含まれるため、任意整理などの対象に含まれます。

リボ払いをやめて元金を多めに返済するのと、任意整理はどちらが有利ですか?

収入に余裕があるなら繰上げ返済で問題ありません。

任意整理は利息をゼロにできますが、ブラックリスト登録されるデメリットがあります。

ショッピング枠とキャッシング枠を両方利用している場合、片方だけ債務整理できますか?

キャッシングとショッピングはまとめて整理することになります。

片方だけ除外することはできません。

まとめ

- ショッピング利用分でも任意整理、個人再生、自己破産ができる

- 債務整理をするクレジットカードは解約になる

- ブラックリストに登録される

- 公共料金や携帯代等をカード払いにしている場合

- 口座引き落とし等に変更が必要

- ショッピングでは過払い金は発生しない

司法書士からのアドバイス

債務整理をすると多くの場合、毎月の負担額が減り、かつ完済までの期間も早まります。

ブラックリストの影響等でカードが作れなくなる可能性がありますが、現金で生活をするのであれば特に不都合は生じません。

債務整理にはデメリットもありますが、返済に支障がでてきたのであれば債務整理を検討したほうがいいでしょう。

- 早めの相談が一番の解決策です

- 債務整理は早く動けば動くほど、生活再建の可能性が高くなります。

- 自分だけで判断しないことが大切です

- どの債務整理が適しているか、収入や家計等により異なります。

- 新しいスタートを切るための制度と前向きに捉えるべきです

- 債務整理後もデビットカードやQR決済など、生活に必要な決済手段は確保できます。

「本当に任意整理で済むのか?」「自己破産にするべきか?」と迷ったら、専門家に状況を整理してもらい参考にする方法をおすすめします。

司法書士に相談して気持ちが楽になった事例

40代 女性

40代 女性債務整理は恥ずかしいことと思っていました。でも、司法書士に相談したとき『これは生活を立て直すための制度ですよ』と言われて相談だけで心が軽くなりました。