「アコムを任意整理すると利息がなくなるのか?」「分割回数はどのくらいになるのか?」──多くの相談者から質問をされます。

結論:アコムの任意整理は、原則「将来利息0%」+「36〜48回の分割払い」が目安です。

ただし、取引が短い場合や返済希望が現実的でない場合には応じないこともあります。

本記事では、実際の和解条件の相場、任意整理が厳しくなるケース、バンクイックなど保証ローンへの影響まで、司法書士としての実務経験をもとに詳しく解説します。

参考元:任意整理のイメージ-金融庁

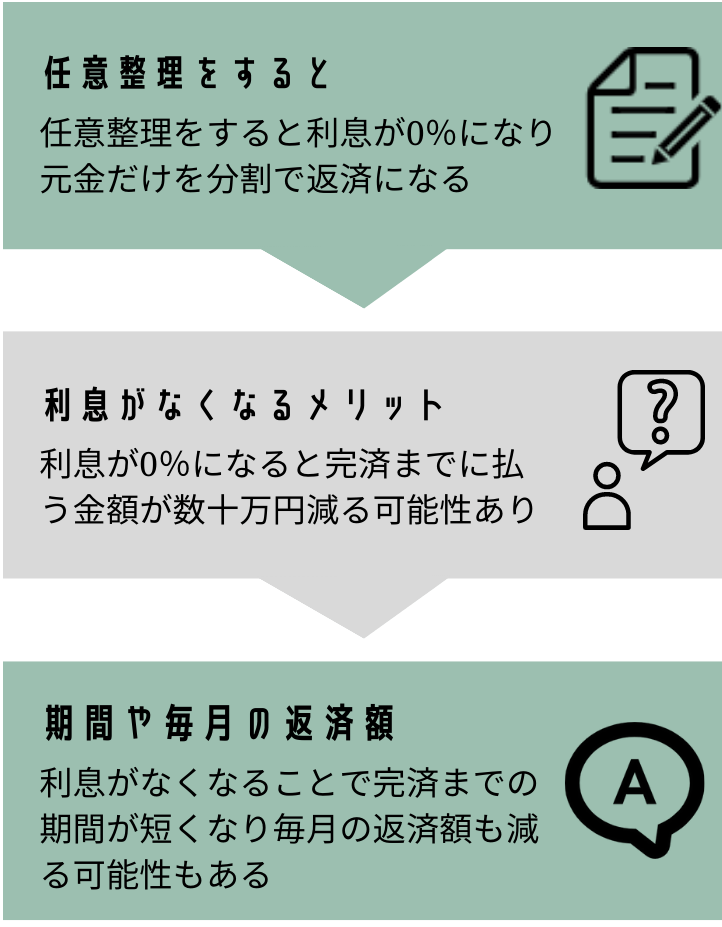

アコムを任意整理すると

- アコムの借金を任意整理するとどうなるんですか?

-

取引が短い場合等を除いて、基本的には利息は0%になり36回~48回ほどの分割払いの任意整理に応じてくれます。

アコムの任意整理相場

- 任意整理後の利息

- 0%にしてもらえる可能性有

- 取引期間が短い場合(1年未満など)は0%にできない可能性有

- 遅延損害金はカットできない

- 分割回数

- 36〜48回が目安

- 取引が短いケースでは36回以下になる可能性あり

- 任意整理にかかる期間

- 受任後3〜6か月

- ACマスターカード

- 整理対象に含められる

- ショッピング利用分も任意整理することが可能

体験談:アコムを任意整理した事例

50代 女性

50代 女性36回払いにしてもらい、アコムへの毎月の返済が1万円以下に抑えられました。生活費と両立できるラインまで返済が下がり助かりました。

任意整理に応じない/厳しくなる条件

取引期間が短い場合

36回未満での分割を提示されたり、利息のカットに応じてもらえない可能性があります。

長期の分割払いを希望した場合

48回以上の分割払いは基本できません。

ただし、5年以上の長期の取引がある場合は、48回以上の分割払いに応じてもらえる可能性があります。

残高別に見る48回払い時の毎月の返済額(早見表)

※長期間の取引がある場合は、48回以上の分割払いに応じてもらえることもあるので、あくまで参考です。

| 残高 | 毎月の返済額(目安) |

|---|---|

| 30万円 | 約6,300円 |

| 50万円 | 約10,000円 |

| 100万円 | 約21,000円 |

複数の会社を任意整理する場合は、アコムだけ返済額が増えたとしても、他の借入の返済額が下がれば任意整理が可能なケースもあります。

どの債務整理が適正かについては以下の記事で詳しく解説しています。

アコムを任意整理するメリットを比較

任意整理しないで返済すると

50万円の借入:利息18%で毎月13,000円返済

- 毎月の利息:約7,500円

- 完済までにかかる利息の総額:約25万円

- 完済までの期間:約5年

任意整理をした場合

50万円の借入:利息0%、48回の分割払い

- 毎月の返済額:約10,000円

- 利息は0円(支払うのは元金のみ)

- 完済までの期間:約4年

任意整理前と後の比較

| 任意整理前 | 任意整理後 | |

|---|---|---|

| 完済までに支払う利息 | 約25万円 | 0円 |

| 完済までの期間 | 約5年 | 約4年 |

| 毎月の返済額 | 13,000円 | 10,000円 |

下記の返済シミュレーターで、任意整理をした場合の返済額のシミュレーションが可能です。

任意整理後の返済額シミュレーター

概算:毎月の返済額 = 残債 ÷ 回数(将来利息カット想定・100円未満は切り上げ)

※概算です。実際の返済額は和解条件・延滞状況・残債内訳などで前後します。

※計算結果は100円未満を繰り上げます。

ポイントまとめ

- 任意整理をすると、利息が0%になり返済期間も1年ほど短縮できる

- 毎月の返済額も減り、生活の負担が軽くなる

アコムを任意整理する主なデメリット

- アコムのカードは解約になる

- ブラックリストに登録される

- アコムが保証している銀行の借入があると口座が凍結される

アコムのカードは解約になる

- 任意整理の対象にした業者は解約扱いになる

- アコムとACマスターカードは解約になる

デビットカードとスマホ決済については、以下の記事でも詳しく解説しています。

信用情報(ブラックリスト)に登録される

- 任意整理をすると「事故情報」として信用情報機関に登録される

- 登録中は以下の制約がある

- お金を借りるのが難しい

- 住宅ローンや自動車ローンが組めない

- スマホの分割購入も審査落ちの可能性

- クレジットカードの新規作成不可、既存カードも解約される場合あり

ブラックリストの影響は、任意整理後に完済をしてから5年経過するとなくなります。

ブラックリストの影響については以下の記事でも詳しく解説しています。

司法書士からのアドバイス

アコムを任意整理すると、「カード解約」「信用情報への登録」といったデメリットがあります。

ただし、これらを理解した上で利用すれば、利息カットや返済期間短縮といったメリットの方が大きくなるケースも多いです。

アコムで過払い金が発生する条件

- 2007年6月以前に取引があるかどうかが重要

- 2007年6月頃までは、アコムは法律(利息制限法)を超える金利で貸付をしていた

- 2007年7月以降に借り始めた人には過払い金は発生しない

- 利息制限法の上限金利

- 10万円未満: 年20%

- 10万~100万円未満 : 年18%

- 100万円以上 : 年15%

利息制限法を超える利息で取引をしていた場合は「引き直し計算」を行います。

引き直し計算の結果と対応

- 借金が減るケース

- 例:80万円の借入⇒引き直し計算後 30万円に減額

- 対応:減額後の元金30万円のみを任意整理で分割で返済することになる

- 借金がなくなり、過払い金が発生するケース

- 例:80万円の借入⇒借金ゼロ、さらに過払い金20万円発生

- 対応:任意整理ではなく、過払い金返還請求を行うことになる

体験談:任意整理のつもりが過払い金が発生したケース

40代 男性

40代 男性アコムと2006年から取引していて、引き直し計算で過払い金が判明。任意整理をする必要もなくなりとても助かりました。

返済中の過払い金請求については以下の記事でも詳しく解説しています。

ポイント整理

- 2007年6月以前からアコムを利用していた人は、借金が減るか、過払い金が戻ってくる可能性あり

- 2007年7月以降に借り始めた場合は、過払い金は発生しない

- 減額や返還の有無は、必ず「引き直し計算」で正確に確認する必要がある

アコムの過払い金については以下の記事でも詳しく解説しています。

任意整理手続きの流れ

- アコムの任意整理の手続きはどのような流れで進みますか?

-

まず任意整理を依頼をした時点でアコムからの督促はなくなります。

その後は利息カットや分割回数等の交渉をして、交渉がまとまれば和解内容どおりの分割返済をしていくことになります。

依頼から任意整理が成立して返済が開始されるまでは3ヶ月~6ヵ月ほどです。

任意整理を弁護士や司法書士の専門家に依頼した後は専門家がアコムとの交渉を行います。

任意整理を依頼した後は以下の流れで手続きが進められます。

- 専門家(司法書士・弁護士)がアコムに「受任通知」を送付

- 受任通知を送付することで

- 取引履歴を取り寄せる

- 本人への督促や連絡を止める効力あり

- 通知後はアコムから本人へ連絡禁止

- 約2~3週間で届く

- 借入額と過払い金の有無を確認する

- 過去に法律よりも高い利息での取引があった場合

- 利息制限法の上限金利で再計算

- 確認すること:

- 借金がどのぐらい減額されるか

- 借金が過払い金いくら発生しているか

- アコムと交渉する内容

- 利息をゼロにする

- 返済回数(分割払いの年数・回数)

- アコムと交渉がまとまれば和解成立

和解にかかる期間

| 流れ | 期間 |

|---|---|

| 取引履歴の取り寄せ | 約2~3週間 |

| 和解交渉 | 約2~5か月 |

| 合計 | 3~6か月程度 |

※ 他社の任意整理も同時に行う場合、進行状況により遅れることもあります。

任意整理依頼後に依頼者が行うこと

- アコムの任意整理を依頼した後は依頼者は何をするんですか?

-

依頼後はまずはアコムへの返済を止める必要がありますが、返済を止めても連絡が来ることはありません。

返済を止めている間に積立金をする必要があります。

専門家と面談をして任意整理を依頼した後は、依頼者がすることは以下の3つです。

督促や取り立ては来ない

- 毎月専門家へ一定額を振り込み

- 意味合い:

- 長期返済に耐えられるか確認する

- 専門家の費用の分割払い

- 積立ができなければ任意整理は困難

- 個人再生・自己破産の検討へ

- 和解成立後、決められた条件どおりにアコムへ返済

- 方法:専門家に毎月振り込み、専門家が代行送金するケースも多い

【体験談】

30代 男性

30代 男性アコムからの督促が止まり、返済額も明確に。利息がカットされ、毎月の支払いも生活に無理がない範囲に収まったので、精神的にとても楽になりました。

よくある質問

アコムの任意整理は家族や会社にバレませんか?

家族や会社に連絡が行くことはないため、バレる可能性は非常に低いです。

ただし、カード解約等で家族に不審に思われる可能性は考えられます。

任意整理をしてもアコムから再度借り入れできますか?

原則できません。任意整理後の取引再開は信用情報の回復後でも厳しいケースが多いです。

アコムを任意整理後にボーナス返済や一括返済はできますか?

可能です。途中で繰り上げ返済をすると完済が早まり、信用情報の回復も早くなります。

アコム以外の借入も一緒に任意整理できますか?

もちろん可能です。

複数の借入がある場合はアコムだけでなく、他の消費者金融・カード会社・銀行ローンも同時に整理するのが一般的です。

まとめ

- アコムの任意整理は、原則「利息0%+36〜48回払い」で成立する

- 取引が短期だったり希望が非現実的な場合は不成立になる可能性あり

- 毎月の返済が厳しいときは個人再生や自己破産の検討が必要

司法書士からのアドバイス

アコムの任意整理は、利息をカットして返済を楽にするのに有効な方法ですが、以下の点に注意が必要です。

安易に先延ばししないこと

滞納が長引くと遅延損害金や訴訟リスクが増し、任意整理の和解条件が厳しくなることがあります。

早めの相談が解決の近道です。

過払い金の有無を必ず確認すること

2007年6月以前から取引していた人は、過払い金によって借金が減額またはゼロになる可能性があります。

アコムだけでなく全体の借入状況を見ること

アコムの借入だけを整理しても、他社の返済が厳しければ根本解決になりません。

複数社の借入はまとめて整理するのが一般的です。

任意整理で返済が難しい場合は他の手続きも検討

収入や生活状況によっては、個人再生や自己破産のほうが適しているケースもあります。

無理に任意整理を選ばず、専門家と一緒に最適な方法を選びましょう。