借金を長期間返済してきた方の中には、「払いすぎた利息が戻ってくる」=過払い金が発生している可能性があります。

特にアコムで2007年6月17日以前から借入をしていた方は、返済しすぎたお金が数十万円単位で戻るケースも少なくありません。

本記事では、下記を司法書士の実務経験をもとに解説します。

- アコムで過払い金が発生する条件

- ACマスターカードや保証会社が関係する注意点

- 請求の流れ

- 交渉・裁判による返金割合や期間

「過払い金の対象か知りたい」「裁判しないで取り戻せる?」「信用情報に影響する?」などの疑問を、この記事で一つずつクリアにしましょう。

アコムの過払い金とは|仕組みと基礎知識を司法書士が解説

- 過払い金とは?

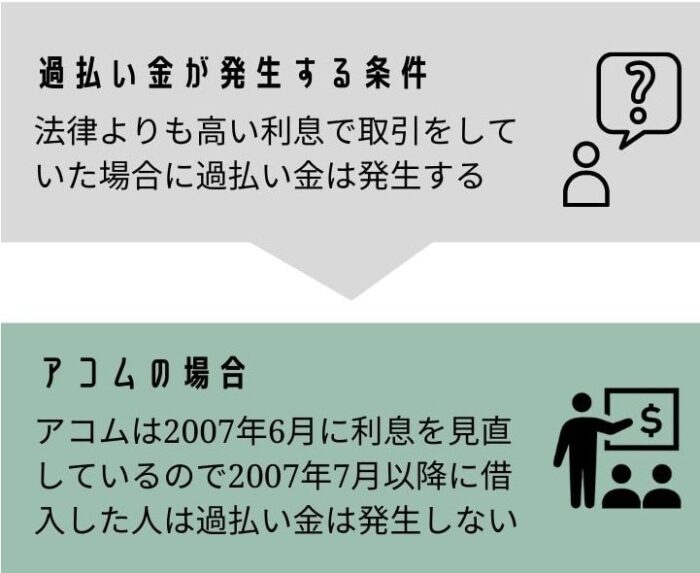

- 法律で定められた上限金利(利息制限法)を超えて支払ったお金のこと

- 背景

- 2006年の最高裁判決後、消費者金融各社が金利を見直した

- それ以前の契約には法定利息を超える高金利が設定されていたケースが多くある

| 利息制限法の金利の上限 | |

|---|---|

| 10万円未満の借入 | 20%まで |

| 10万円以上~100万円未満の借入 | 18%まで |

| 100万円以上の借入 | 15%まで |

アコムは2007年6月18日に金利を18%へ引き下げました。

過払い金が発生する条件については、以下の記事でも詳しく解説しています。

アコムで過払い金が発生する条件

2007年6月17日以前の借入は要チェック

- 2007年6月17日以前の取引が対象

- この日までに借入を開始した契約は、法定利息を超える金利で貸付されていた可能性が高い

2007年6月17日以前から取引をしている人の場合は金利が見直されず、同日以降も高金利のままで取引を行っている人もいます。

アコムで過払い金が発生していた事例

50代 男性

50代 男性20年以上前からアコムで借入をしていました。司法書士さんに調べてもらうと、過払い金が100万円近く発生していて驚きました。

キャッシュワン・旧ブランド利用者

アコムに吸収合併されたキャッシュワンはもともと法定利息内だったため、キャッシュワン利用のみでは過払いは発生しません。

返済中でも過払い金が発生するケース

現在返済中でも、引き直し計算の結果で借金がゼロになったり、返金を受けられる可能性があります。

返済中の過払い金請求については、以下の記事でも詳しく解説しています。

アコムの過払い金で注意すべきリスク

- アコムへ過払い金請求をする際のデメリットを教えてください

-

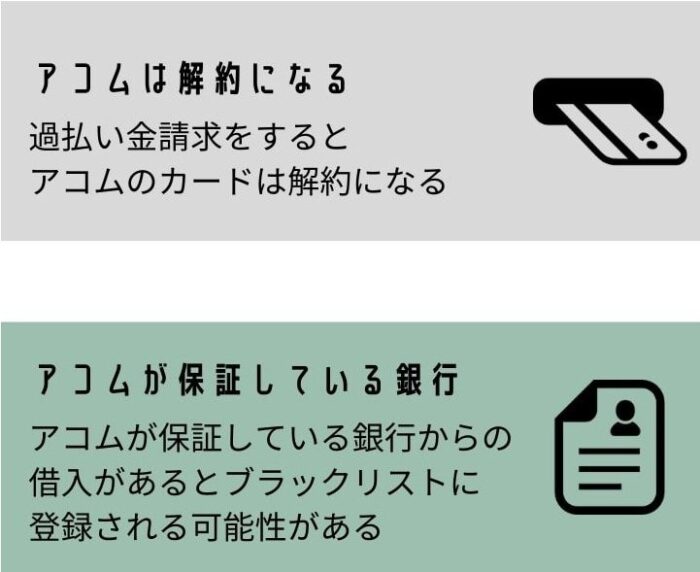

アコムは解約になるので、アコムマスターカードでショッピングを利用している人は注意が必要です。

また、アコムが保証している銀行からの借入を滞納している状態でアコムへ過払い金請求をすると、ブラックリストに登録される可能性があります。

ブラックリスト登録の可能性

完済後の過払い金請求は信用情報に影響しません(ブラックリストには載らない)。

ただし、以下の場合は注意が必要です。

- ACマスターカードの残債が多い

- 任意整理となり記録される可能性あり

- アコムが保証する銀行カードローンに滞納がある

- 代位弁済によりブラックリストに登録される

ブラックリストに登録された場合の影響については、以下の記事で詳しく解説しています。

ブラックリストになると思っていた事例

40代 女性

40代 女性初めての相談で不安でしたが、司法書士の方に質問に答えてもらい安心しました。『過払い金請求=ブラックリスト』という誤解も解消できました。

ACマスターカードのショッピング枠利用時の注意点

過払い金請求をするとその会社のカードは必ず解約されます。

ACマスターカードも解約になるので、ショッピング等で利用中の人は要注意です。

ACマスターカードをショッピング枠で利用中の場合

- キャッシングは完済していても、ショッピングリボ残高がある場合

- 過払い金と残高で相殺される

- 過払い金よりもショッピング残高のほうが多い場合

- 任意整理となり、信用情報に記録される(ブラックリスト登録)

| ケース | 内容 |

|---|---|

| 過払い金が残高より多い | 過払い金:50万円 ショッピング残高:30万円 相殺後20万円の請求 |

| 過払い金より残高が多い | 過払い金:20万円 ショッピング残高:40万円 残債20万円を任意整理・ブラックリスト登録 |

アコムの任意整理については、以下の記事でも詳しく解説しています。

銀行カードローンの保証会社に関する注意

アコムは多くの銀行カードローンの保証会社になっています。

- 三菱UFJ銀行バンクイック

- auじぶん銀行

- 地方銀行のカードローン多数

代位弁済について

- 銀行の返済に遅れがなければ通常は問題なし

- 返済に遅れがある状態で過払い金請求を行うと

- 保証が実行され(代位弁済)ブラックリストに登録される

- 代位弁済後は過払い金と銀行ローン残高で相殺

- 過払い金よりも残高が多ければ任意整理となる

銀行の債務整理については、以下の記事でも詳しく解説しています。

司法書士からのアドバイス

- 過払い金請求をするとアコムのカードは解約

- 完済後の請求なら基本的に信用情報に傷はつかない

上記が原則ですが、ショッピング残債が多かったり、銀行カードローンの滞納がある場合は注意が必要になります。

アコム過払い金請求の流れ|期間・手続きの目安

過払い金請求は以下の流れで行われます。

- 取引履歴は過払い計算の基礎となる重要資料です。

- 司法書士や弁護士から受任通知を送ると、アコムから約2週間で郵送されます。

- 法律で定められた利息に基づき引き直し計算を行います。

- 計算後、請求書を送付し、話し合いで解決できない場合は裁判に移行します。

- アコムからの和解提案は70~90%の返金率が一般的。

- 裁判をすれば利息を含めた全額返還も狙えますが、期間が長引く可能性もあります。

- 話し合いでは:和解成立から返金までは2~4か月が目安。

- 全体の流れは3~5か月程度を見込むと良いでしょう。

和解案や返金スピードは、依頼する事務所や案件内容によって変動します。

争点が多いケース(取引分断・貸付停止など)の裁判は、1年以上かかる場合もあります。

まとめ

- 話し合いでは、スムーズなら3~5か月程度で返金可能。

- 訴訟をすれば利息も含め全額回収できるチャンスがありますが、時間は長くかかります。

過払い金請求の流れについては、以下の記事でも詳しく解説しています。

裁判なし・ありでの返金割合と期間の違い

裁判なし(交渉・話し合いでの回収)

| 項目 | 内容 |

|---|---|

| 返還割合の目安 | 過払い金元金の70%〜90% |

| 返金までの期間 | 依頼から3〜5か月ほど 取引履歴取り寄せ1か月+返金2〜4か月 |

| 特徴 | ・スピーディーな回収が可能 ・利息(年5%分)は回収できない |

ポイント

- 例:100万円の過払い金があれば、70〜90万円程度で和解提案

- 手続きが早く終わりやすい一方、利息は回収することはできない

過払い金の利息については、以下の記事でも詳しく解説しています。

裁判あり(訴訟をして回収)

| 項目 | 内容 |

|---|---|

| 返還割合の目安 | 全額+利息(年5%)まで回収できる可能性 |

| 返金までの期間 | 半年〜1年以上 |

| 特徴 | ・時間はかかるが返還額が増える ・利息を含めて満額を狙える |

裁判の流れ

- 訴訟提起から1〜2か月後に第1回期日

- その後は月1か2か月に1回のペースで期日が設定

- 争点がない場合は第2回や第3回で和解・返金合意に至ることも

- そもそも裁判対応をしていない弁護士・司法書士も多い

よくある争点

- 取引分断

- 一度完済した後の再借入を「別契約」として扱うケース

- 過払い金が減額されたり、途中完済分が時効扱いになる可能性あり

過払い金の時効については、以下の記事でも詳しく解説しています。

- 遅延損害金の扱い

- 延滞後の取引を高金利(遅延損害金利率)で計算すべきと主張される

- 遅延損害金利率で計算になると、過払い金の額が減額される

- 和解内容の差

- 依頼する事務所や担当者によって交渉力が異なる

- 返金額や返金までのスピードに差が出ることも

ポイント整理

- 早く返してもらいたい人

- 裁判なしで3〜5か月、70〜90%の返金が目安

- 利息も含めて満額回収したい人

- 裁判ありで半年〜1年以上かかることも

- 争点がある場合(取引分断など)

- 手続きが長期化しやすいので注意

よくある質問(FAQ)

アコムの過払い金の請求には時効がありますか?

はい。「完済」から10年経過で時効になります。

2020年4月以降は「知った時から5年」で時効になるケースもあります。

そのため、早めの相談が重要です。

アコムの過払い金の計算は自分でできますか?

ご自身で取引履歴を取り寄せて引き直し計算が可能です。

ただ、正確性を重視するなら専門家の利用がおすすめです。

アコムの過払い金請求は家族に知られずにできますか?

はい。過払い金請求で家族に連絡が行くことはありません。

事前に司法書士事務所に申告することでプライバシーを守れます。

アコムの契約書が手元にないのですが請求できますか?

契約書がなくても問題ありません。

アコムから取引履歴を取り寄せて請求できます。

まとめ

- アコムの過払い金

- 2007年6月18日以前の借入がある方に発生している可能性が高い

- 過払い金請求でカードは解約されるが、完済済みなら信用情報への影響はなし

- ACマスターカードのショッピング利用や銀行保証ローンがある方は注意が必要

司法書士からのアドバイス

過払い金の請求は、借金を大幅に減らせたり完済できるチャンスです。

しかし、取引分断・遅延損害金・保証会社の対応など、争点が複雑になるケースもあります。

専門家に相談すれば、取引履歴の取り寄せから交渉まで一貫してサポートが可能です。

特に時効間近の案件は早急な対応が必要ですので、気になる方は早めの相談が重要になります。