- 任意整理をしなければよかったと後悔することはないのか

- 任意整理をして後悔するのはどんな時

- 後悔せずに任意整理をするためにはどうすればいいのか

任意整理をすると利息がなくなって、借金の元金だけを長期の分割で支払っていくことができるようになります。

本来は任意整理は支払いが難しい人が支払いを楽にするために行うものですが、中にはしなければよかったと後悔してしまうことがあります。

任意整理をしなければよかったと後悔する原因は主に以下の4つです。

- ブラックリストの影響

- 費用が高い事務所へ依頼してしまった

- 毎月の返済額が増えてしまった

- 家族にバレてしまった

任意整理をしなければよかったと後悔することになる原因の詳細と、後悔しないために気を付けるべきことも解説しています。

参考元:債務の整理をしたいと考えています。どのような方法がありますか?-法テラス

ブラックリストの影響で後悔するパターン

- 任意整理のデメリットを教えてください

-

任意整理をするとブラックリストに登録されます。

ブラックリストに登録されるとお金を借りたりローンを組むのは難しくなったり、クレジットカードも使えなくなる可能性があります。

さらに携帯電話やスマホの分割購入ができなくなる、保証人になれなくなる、家賃保証が通らなくなったりする可能性もあります。

任意整理を行うと信用情報に事故情報が登録されて、いわゆるブラックリストに登録されることになります。

- お金を借りることができなくなる

- クレジットカードが解約になる

- ローンでの買い物ができなくなる

- 保証人になることができなくなる

- 家賃保証を受けるのも難しくなる

任意整理以外では長期の滞納でもブラックリストに登録されます。

通常の返済ができなかった場合にブラックリストに登録され、登録されているとお金を借りたりローンを組むのは難しくなります。

また、お金を借りたりローンを組むこと以外にも、クレジットカードが利用できなくなる等の影響も発生します。

ブラックリストに登録される期間

任意整理でブラックリストに登録されると、任意整理した借金を完済してから5年の間は登録が残ります。

任意整理後に3年かけて完済すると、そこから5年間は登録が残るので、このケースでは合計で8年間ブラックリストに登録されることになります。

お金を借りるのは難しくなる

ブラックリストに登録されるとお金を借りることは難しくなります。

銀行のカードローンや、消費者金融やクレジットカードでのキャッシング、すべてのケースでお金を借りるのは難しくなります。

銀行や消費者金融、カード会社は信用情報を確認して、お金を貸しても返済に問題がないかどうか審査をします。

ブラックリストに登録されていると、返済ができないかもしれないと判断されて、審査に通るのは難しくなります。

キャッシングやカードローンの借入の枠に余裕があっても、借入枠がなくなり追加での借入もできなくなる可能性もあります。

- ブラックリストに登録されるとお金を借りるのは難しくなる

- 借金をしたりローンを組まずに収入の範囲内で生活をするなら問題なし

クレジットカードが解約になる

任意整理をするクレジットカードは解約になりますし、任意整理の対象にしていないクレジットカードも利用ができなくなる可能性が高いです。

クレジットカード会社はカードの更新の時など、定期的に信用情報を確認しています。

信用情報を確認した時にブラックリストに登録されていると、自社のカードでも返済ができなくなると判断される可能性があります。

そのため、任意整理をしないクレジットカードもブラックリストの影響を受けて、利用を止められることがあります。

- 任意整理の対象にしたカードは解約になる

- 任意整理をしないクレジットカードもブラックリストの影響で使用できなくなる可能性がある

- paypayやデビットカードはブラックリストに登録されていても利用できる

ローン契約ができなくなる

ブラックリストに登録されると、ローンや分割払いで買い物をすることも難しくなります。

ローン契約の際も必ず審査が行われます。

そのため、ブラックリストに登録されている状態では支払いができなくなると判断されることがあるので、審査に通るのは難しいでしょう。

みおとしがちですが住宅ローンや自動車ローン以外にも、携帯電話やスマートフォンの機種代金を分割で購入するのもローン契約になります。

機種代金を一括払いで購入する際は審査はないため、高額ではない機種を一括払いで購入して利用している人は多いです。

- ブラックリストに登録されるとローンや分割払いは難しい

- 携帯電話・スマホの分割払いでの購入も難しい

- 携帯電話・スマホの機種代金を一括払いでの購入は問題なし

保証人になることができなくなる

最近は保証人が必要になる機会はあまり多くはありませんが、ブラックリスト登録されると保証人になることも難しくなります。

保証人を付ける際は保証人に対しての審査が行われます。

保証人になる人がブラックリストに登録されていると、保証人へ請求しても支払ってもらうことは難しいと判断される可能性が高いです。

家賃保証を利用できなくなる

賃貸で部屋を借りる際は家賃の保証会社が付くことが多いですが、ブラックリストに登録されていると保証会社を利用できない可能性があります。

保証会社によっては審査の際に信用情報を確認されることがあります。

その際にブラックリストに登録されていると、家賃の支払いも滞る可能性があると判断されて審査に通るのは難しくなるからです。

信用情報を確認しない保証会社や保証会社不要の物件であれば、ブラックリストに登録されていても影響はありません。

仲介業者によっては、信用情報を確認しない保証会社や保証会社不要の物件を探してくれることもあります。

- ブラックリストに登録されていると家賃の保証会社の審査に通らない可能性がある

- 信用情報を確認しない保証会社や、保証会社不要の物件もある

ブラックリストで後悔しないために

ブラックリストに登録されると様々な影響が発生するので、このような影響がでても問題がないか事前に確認が必要です。

借金をせず収入の範囲で生活をするのであれば、ブラックリストの影響は感じられないでしょう。

ネットショッピング等ではクレジットカードの代わりにデビットカードや家族カード、paypayが利用できます。

ローンも組めなくなるのでスマホの分割払いでの契約も難しくなりますが、一括払いでの購入は問題なくすることができます。

ブラックリストで後悔した人の口コミ

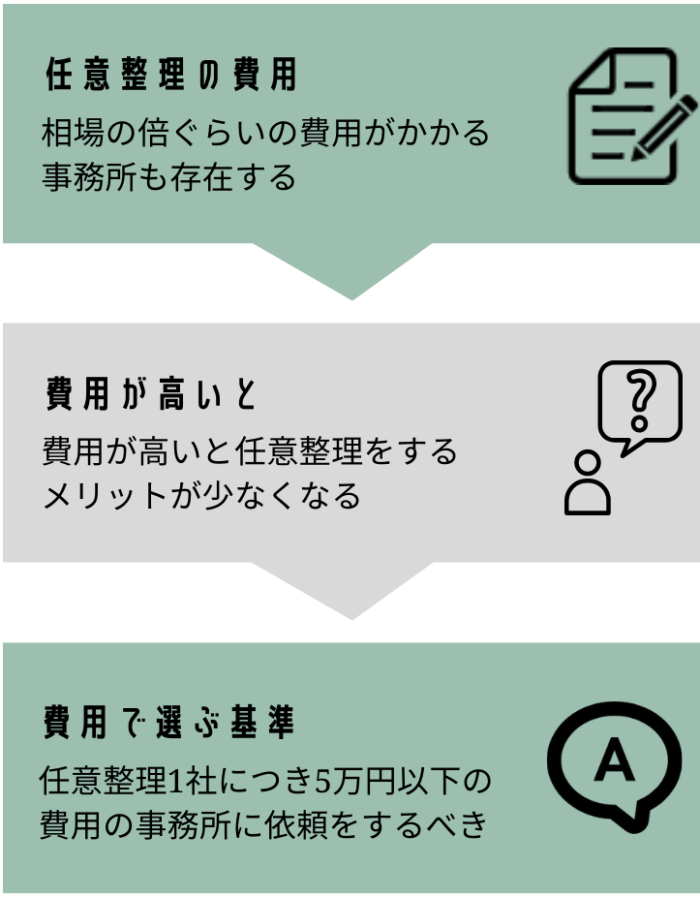

弁護士や司法書士の費用が高い

- 任意整理の費用は事務所によって異なりますか?

-

費用は事務所ごとに違うので、安い事務所もあれば高い事務所もあります。

そのため、弁護士や司法書士の費用が高すぎて、もっと安い事務所に依頼すればよかったと後悔することもあるようです。

借入額が少額だと利息をカットするメリットが少なくなるので、費用が高ければ費用倒れになることもあります。

参考元:債務整理の弁護士報酬のルールについて-日本弁護士連合会

「債務整理事件における報酬に関する指針」-日本司法書士会連合会

弁護士や司法書士は規定や指針で一定以上の費用は取ってはいけないと定めれていますが、既定以上に高い費用を請求する事務所もあります。

任意整理の費用の相場

任意整理の費用は、任意整理をする会社1社あたり3万円~5万円以下が一般的な金額です。

基本報酬5万円+成功報酬5万円+雑費=10万円以上と、相場の倍以上の費用がかかる事務所もあるので注意が必要です。

費用はホームページで公開している事務所が多いですが、ホームページに書かれていない費用が必要になる事務所もあるので注意が必要です。

- 任意整理の費用相場は1社あたり5万円以下

- ホームページで費用を確認

- 相談の際にも、ホームページに書いてある費用以外に必要になる費用がないかを確認する

任意整理をするとどのぐらいのメリットがあるのか

借り入れの内容にもよりますが、通常は完済するまでに利息だけで数十万円ほど支払うことが多いです。

仮に利息18%で50万円を借りて毎月15,000円支払っていくと、完済までに利息だけで20万円ほど支払うことになります。

借入額が少額だと費用倒れになる

借入額が少額だと任意整理をするメリットよりも、費用の方が高く費用倒れになってしまう可能性があります。

仮に10万円借りて毎月1万円を返済していく場合は、完済までに支払う利息は1万円未満です。

借入額が少額だと完済までに支払う利息が少ないので、利息がなくなるメリットが少なくて費用の方が高くつく可能性があります。

A社では10万円の借入、B社では50万円を借りている場合

A社は任意整理せず、B社のみ任意整理をするということも可能です。

費用で後悔した人の口コミ

任意整理をすると毎月の返済額が増えることも

- 任意整理をして毎月の返済額が増えることはありませんか?

-

あまりないことですが、借入金額が多い場合で長期の分割払いに応じてもらえないと、任意整理をすると毎月の返済額が増えてしまうこともあります。

そのケースでも完済までの期間は短くなり、利息がなくなることで完済までに支払う金額も減ることにはなります。

毎月の返済額が増える原因

高額な金額を借りていて、かつ毎月の返済額が少ないと、任意整理をすると逆に毎月の返済額が増えてしまうことがあります。

例えば100万円を借りて毎月2万円返済しているケースで、任意整理をして36回の分割払いになると、

100万円÷36=27,777円で、毎月の返済額は27,000円ほどになり返済額が増えてしまいます。

100万円の借金を任意整理せずに毎月2万円返済していくと、完済までに利息だけで55万円以上支払う必要があり、完済までに6年6ヵ月かかります。

その点、任意整理をすると毎月の返済額は27,000円と高くなります。

しかし、利息は0円になるので、金銭的には55万円以上のメリットが発生し、3年間で完済できるので完済までの期間も早まります。

ちなみに100万円の借入を60回の分割払いにできれば、完済までは60回⇒5年間かかりますが毎月の返済額は17,000円ほどになります。

- 高額の借入で毎月の返済額が少ない場合は、任意整理をすることで毎月の返済額が増えることがある

- 返済額が増える場合も、任意整理をすることで完済までに支払う利息はなくなり、完済までの期間が早まる可能性がある

全社を合計した返済額で考える必要がある

1社だけが長期の分割払いに応じなくて返済額が増えても、他の業者が長期の分割払いになると全体としては毎月の返済額が下がることもあります。

3社から借入をしていて1社1万円の返済で合計3万円を返済していると

任意整理をして1社の返済が1万2000円と以前よりも高くなっても他の2社が6000円の返済になれば

1万2000円+6000円+6000円=合計で2万4000円の返済になるので、任意整理前よりも毎月の総返済額は少なくなります。

長期間の分割払いに応じない会社もありますが、大手の消費者金融やクレジットカード会社は長期の分割払いに応じてくれる可能性は高いです。

多くの専門家は長期の分割払いには応じない会社のことは把握しているので、事前に返済額が増える可能性があるかどうかはわかります。

まずは返済額が増える可能性については、あまり気にせずに相談をしてみるべきです。

- 1社だけ毎月の返済額が増えてしまっても他の会社の返済額が減ることで、全体として毎月の返済額が少なくなることがある

- 1社の返済額だけで考えるのではなく、1ヵ月の返済総額で考える必要がある

無理に任意整理をすると後で自己破産になることも

- 任意整理後に返済ができなくなった場合はどうなりますか?

-

任意整理をしても支払いができないとなると、後は個人再生や自己破産しか方法はなくなります。

収入と支出に対してギリギリの返済内容で任意整理をすると、結局その後に支払いができなくなってしまうこともあります。

任意整理後に自己破産をするとなると、最初から自己破産をした場合と比べて費用も手間も余計にかかります。

収入から支出を差し引いて毎月の返済に充てられる金額を計算します。

余裕を持たせず無理な返済額で任意整理を行うと、途中で支払えなくなってしまうことが多いです。

任意整理後に支払いができなくなってしまって、後から個人再生や自己破産を行うとなると手続きはやり直しになります。

さらに、任意整理した時の費用以外に個人再生や自己破産の費用も必要になります。

そうならないために病気や怪我、仕事の都合等などで収入が減る可能性も考えて、ある程度は余裕を持たせた返済計画を立てることが必要です。

また、自己破産をした際に、ブラックリストの影響がなくなるのは自己破産をしてから最長で10年です。

そのため、任意整理後に自己破産をするよりも、最初から自己破産をしていた方がブラックリストの影響がなくなるのは早くなります。

- 任意整理後に返済ができなくなると、個人再生か自己破産を検討する必要がある

- 任意整理後に個人再生や自己破産をすると手間も費用も2重に必要になる

- 返済が難しそうであれば、無理に任意整理をするよりも最初から個人再生や自己破産を検討するべき

家族にバレてしまった

- 任意整理をして家族にバレてしまうことはありませんか?

-

自己破産や個人再生と異なり、任意整理では家族や会社から取得する書類はないため、家族にバレてしまう可能性は低いです。

ただし、ブラックリストに登録されるため、クレジットカードが使えなくなったりローンを組めないことで家族に知られてしまう可能性はあります。

任意整理を行っても家族や会社に知られてしまう可能性は低いです。

自己破産や個人再生では同居の家族の収入証明書や、会社から退職金証明書が必要になることがあります。

しかし、任意整理ではこれらの書類の提出は必要ありません。

弁護士や司法書士からの郵送物を送る際も、事務所の名前を出さずに送付したり郵便局留めで送付することもできます。

弁護士や司法書士から家族や会社に連絡をすることもありません。

そのため、任意整理をしても連絡や郵送物で家族に知られてしまうことはほとんど考えられません。

ブラックリストの影響でクレジットカードが利用できなくなったり、ローンを組めなくなることで家族に不審に思われてしまう可能性はあります。

ただ、ローンの審査というのは総合的な判断になるので、ブラックリストに登録されていなくても審査に通らないこともあります。

カードが止められたことについては支払いをうっかり忘れていたので、それで止められてしまったかも等とごまかしている人も多いです。

滞納している人は任意整理をした方が家族にばれない

借金の返済ができない状態でいると貸金業者から督促が来るので、家族に知られてしまう可能性が高くなります。

その点、任意整理をすると督促はなくなるので、現在滞納している人は任意整理をした方が家族にバレる可能性は低くなります。

任意整理で後悔しないために

- 任意整理をしなければよかったと後悔しないためにはどうすればいいですか?

-

費用はホームページで比較をしてなるべく安い事務所に相談をするべきです。

ブラックリストの影響もでるので、任意整理をするメリットとブラックリストに登録されるデメリットを比較しよく検討するべきです。

ブラックリストの影響は完済してから5年間は残るため、デメリットと任意整理を行うことで返済が楽になるメリットを比較して良く検討しましょう。

ブラックリストに登録されても収入の範囲内で、借金やローンを組まずに生活をすればデメリットは感じられないでしょう。

任意整理の費用は1社あたり3万円~5万円が相場になります。

後で後悔しないよう、費用についてはホームページで比較したり電話で確認してから事務所に相談に行くことです。

毎月の返済額が増えることはあまりありませんが、通常なら相談の時点で返済額が増える可能性があれば先にその旨が伝えられます。

そのため、任意整理をして毎月の返済額が増えてしまうということはほとんどありません。

- ブラックリストのデメリットと任意整理のメリットを比較

- 費用は1社5万円以下の事務所を選ぶ

- 弁護士や司法書士の対応次第では別の事務所を検討する

任意整理をして良かった人の口コミ

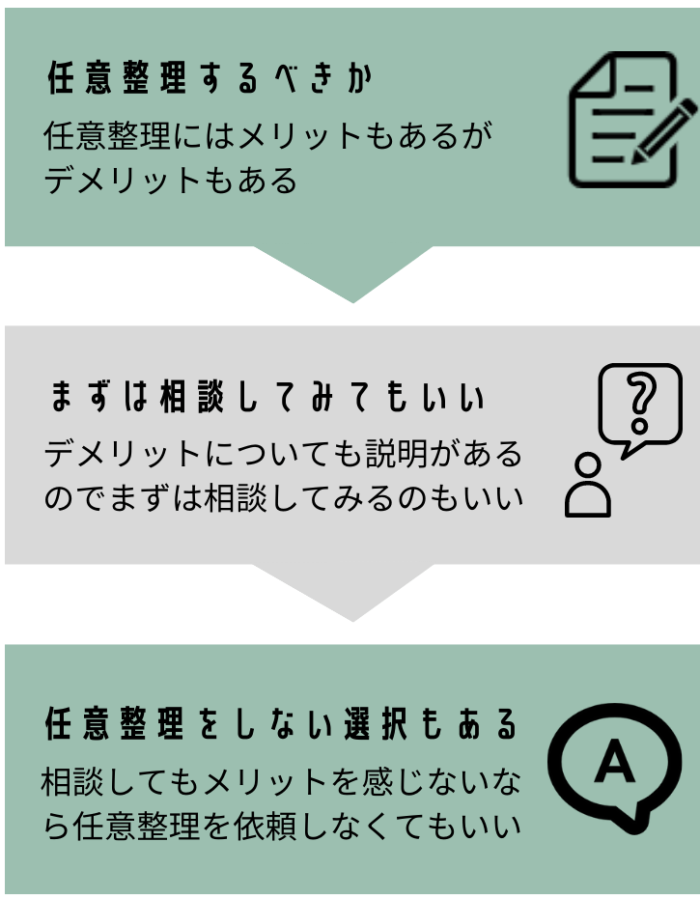

任意整理はしないほうがいいのか

- 任意整理はしない方がいいのでしょうか?

-

支払いが楽になって任意整理をして良かったとなる人がほとんどです。

ブラックリストの影響や、いくら費用がかかるとか、毎月の返済額が増えるかもというのは、相談の際に専門家からきちんと説明があるべきことです。

そのため、通常は任意整理をしなければよかったと後悔することはほとんどありません。

専門家は通常は以下の注意点を考慮して、依頼者に説明した上で任意整理をした方がいいのか?しない方がいいのかを判断します。

- ブラックリストの影響でどのようなことが制限されるのか

- 逆に毎月の返済額が増える可能性

- 費用倒れにならないか

相談時に説明を受けて依頼者が納得した上で依頼をするので、後で任意整理しなければよかった・・・となることはほとんどありません。

任意整理をしないという選択肢もある

例えば今月だけ返済ができないけど来月以降は返済ができるなら、貸金業者へ相談をすると少しの間は返済を待ってもらえることがあります。

任意整理をするとブラックリストに登録されるため、任意整理をせずに済むのであればそれに越したことはありません。

ただし、任意整理をしなくても2ヵ月~3ヵ月間滞納が続くとブラックリストに登録されます。

- 一時的に返済ができない場合は貸金業者に返済を少し待ってもらえないか相談

- 継続的に返済ができそうにない場合は債務整理を検討する

まとめ

- ブラックリストの影響

- 費用が高い事務所へ依頼してしまった

- 毎月の返済額が増えてしまった

- 家族にバレてしまった

ブラックリストの影響は広範囲に及ぶので、そこまでは聞いていなくて任意整理しなければよかった・・・

と後悔してしまうことがないようにブラックリストの影響は事前に確認することをおすすめします。

ブラックリストの影響は事前に専門家から話を聞き、ブラックリストの影響がでても支払いを楽にしたいと思えたなら任意整理をする。

費用についても専門家から説明をうけて納得したなら依頼する。

毎月の返済額が増えそうな会社があっても、他の会社を任意整理することで全体として毎月の返済額が減るかどうか判断できます。

一部の評判が良くない事務所では任意整理をしたことを後悔することがあるようです。

相談時に納得できないなら無理に依頼せず別の事務所に相談をしてみたほうがいいでしょう。