- 過払い金が発生する条件

- 返済中に過払い金請求をするメリットとデメリット

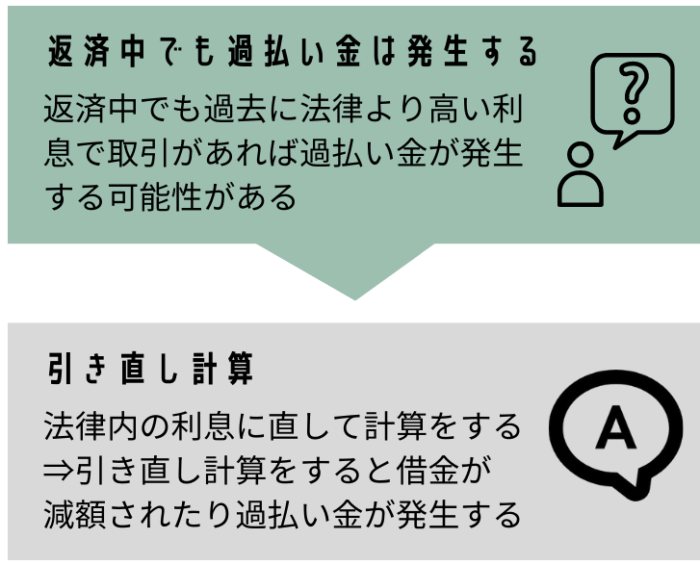

取引が長い人の中には、借金を払い終えていない返済中の状態でも過払い金が発生する可能性があります。

過払い金が発生していればもう返済をする必要はなくなります。

返済中で過払い金が発生するのはどのような条件なのか?返済中に請求する際のデメリットはないのか解説します。

返済中でも過払い金は発生する?

- 返済中でも過払い金が発生することはありますか?

-

完済をしていなく返済中の状態でも過払い金が発生することはあります。

返済中の借入に過払い金が発生していた場合は、借入が全てなくなり過払い金を回収することになります。

過払い金が発生する条件

過払い金は過去に下記の法律の制限を超える利息での取引があった時だけ発生するものです。

| 利息制限法の金利の上限 | |

|---|---|

| 10万円未満の借入 | 20%まで |

| 10万円以上~100万円未満の借入 | 18%まで |

| 100万円以上の借入 | 15%まで |

過去に法律よりも高い利息での取引があったら、取引の当初から法律の制限内の利息に直して計算をします。

法律よりも高い利息で返済していた部分を、法律内の利息に直して計算を行うと利息が低くなる分、元金の返済に充てられる金額が増えます。

返済中の状態でも引き直し計算をすると、途中で借入がなくなり完済していて、それ以降に返済した分が払い過ぎたお金⇒過払い金になります。

2003年に50万円を利息25%で契約をして、現在返済中のケース

2003年の借入当初からの取引を利息18%で計算をした結果、2013年頃には実は借金は完済していて、

その後2014~現在まで支払った分が過払い金として発生することがある。

返済中に過払い金請求をするデメリット

- 返済中に過払い金請求をするデメリットはありませんか?

-

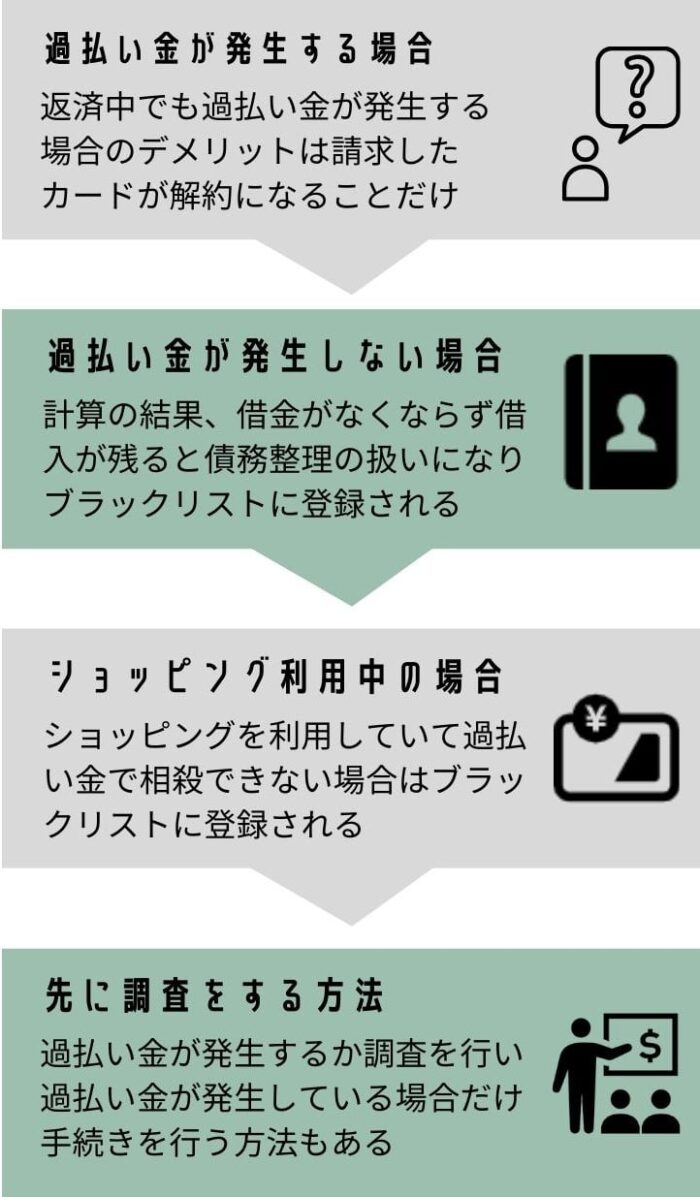

過払い金が発生している場合のデメリットは請求したカードが解約になることぐらいです。

計算の結果、借入が減ったけど0円にはならなかったら、過払い金請求ではなく残った金額を任意整理することになりブラックリストに登録されます。

過払い金請求をしたカードは解約になる

過払い金がでている時は、ブラックリストに登録されることもないため、デメリットは請求した会社のカードが解約になることです。

過払い金請求の手続き中一時的にブラックリストに登録される可能性はあります。

このケースでは、遅くても過払い金が返金されるまでの間にブラックリストの登録はなくなります。

借入がなくならないとブラックリストに登録される

借金が減額されたが0円にはならずに、過払い金が発生しなかった時は任意整理の手続きになります。

減額後の金額を任意整理して、無利息で分割で支払っていくことになります。

50万円の借入を計算したら20万円まで減額になったら

上記では減額された20万円を任意整理をして分割で支払っていくことになります。

ショッピング利用中のデメリット

ショッピングリボ等の残債がある状態で過払い金の請求をすると、ショッピングの残金と過払い金とで相殺されます。

相殺される場合も、過払い金請求の手続き中一時的にブラックリストに登録される可能性はあります。

この場合も、遅くても過払い金が返金されるまでの間にブラックリストの登録はなくなります。

- 過払い金>ショッピング残高

-

過払い金がショッピング残高を上回り過払い状態=ブラックリストに載らない。

過払い金からショッピング残額を引いた残りの金額を回収する。

- 過払い金<ショッピング残高

-

過払い金よりショッピング残額が多い=任意整理なのでブラックリストに載る。

ショッピング残額から過払い金を引いた残りの金額を任意整理することになる。

デメリットを回避する方法

デメリットを回避する方法として、過払い金があるか否かを確認するため、先に調査を行うという方法があります。

調査結果を見て以下の方法を検討することができます。

正式に手続きに介入する前に、まずは借入を行っている会社から取引履歴を取得して引き直し計算を行い

- 借金がなくなり過払い金が発生しているなら請求をする

- 借金が残り過払いになっていないなら、まだ請求せずに後々に過払いの状態になるまで支払った段階で請求

- 借金が残り過払いになっていないなら、借金を払い終えた後に請求をする

事前の計算は取引履歴があればできます。

取引履歴は本人でも取得できますし、取引履歴の取得から引き直し計算までを全て代行で行っている弁護士や司法書士もいます。

- 借入がなくなり過払い金が発生する場合は過払い金請求をする

- 借入がなくならなかった場合は、請求せずに後々に完済等をした際に過払い金請求をする

返済中に過払い金請求をするメリット

- 過払い金は完済後に請求したほうがいいんでしょうか?

-

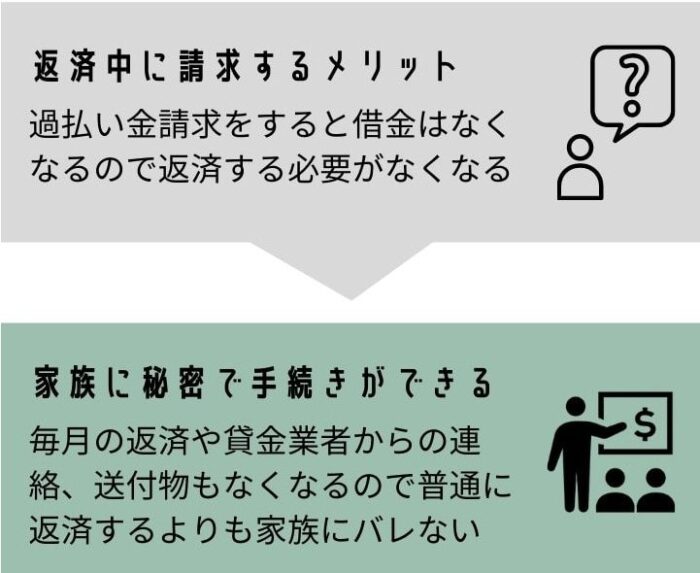

返済途中で請求をするメリットも多く、例えば過払い金請求後はもう返済は不要になります。

家族に秘密の人は毎月返済を続けるよりも、過払い金請求をして早く返済を終わらせた方が家族に知られる可能性も低くなります。

返済が不要になる

過払い金が発生しているケースでは借金はもうなくなっているので、専門家へ依頼をした後は返済をする必要はなくなります。

家族に秘密で手続きができる

借金をしていることを家族に内緒にしている人は多いですが、何年も長期に渡って支払っていくと、家族にバレてしまう可能性があります。

短期間であれば秘密のままやり通せることも多いと思いますが、取引が長くなれば、家族に知られてしまう可能性は高くなります。

一度だけ弁護士や司法書士との面談が必要ですが、それ以降は全て電話や郵送でのやりとりだけです。

電話や郵送については、連絡の時間帯や郵便局留め等の郵送方法を決めておくこともできますし、メール対応をしている事務所もあります。

返済中の請求では減額報酬に注意

- 返済中に過払い金請求をする際に費用面で注意することはありますか?

-

返済中に請求をする時は減額報酬に注意が必要です。

減額報酬は現在の借入金額に応じて必要になる費用で、減額報酬が必要ない事務所に依頼をしたほうが手元に返ってくる金額が増えることになります。

返済中の過払い金請求の費用相場は、基本報酬2~5万円と成功報酬として回収した金額の20%~25%ほどに設定している事務所が多いです。

しかし、中には引き直し計算によって減額になった金額の数%の費用がかかる、減額報酬をとる事務所があります。

減額報酬が10%だと

50万円の借金がなくなると50万円の10%=5万円かかるので、減額報酬がないところと比べて、返ってくる金額が減ってしまいます

そのため返済中に過払い金請求をする場合は、なるべくなら減額報酬がない事務所へ依頼をしたほうがお得です。

まとめ

返済中でも過去に法律の制限を超える利息で取引があると、過払い金が発生している可能性があります。

計算の結果借金がなくなり、過払いの状態であれば過払い金請求をすると返済をする必要がなくなります。

計算で借金が減額になったけど過払い金がでていない時は、減額後の借金の任意整理になり、ブラックリストに登録されます。

正式な依頼前に過払い金の有無を調べるため、引き直し計算をして過払い金の調査を行うことができます。

計算結果次第で借入がなくなり過払いになっているなら過払い金請求をする。

過払いの状態ではない=請求はしない、という選択ができるので、これによりブラックリストに載るリスクを回避できます。