ショッピング利用分(一括・分割・ボーナス払い・リボ払い・ローン)は、すべて債務整理の対象にできます。

ただし、商品の引き上げ、同じ信販会社のローンへの影響、ポイント失効など、キャッシングとは違う注意点があります。

また、リボ払いの場合、任意整理をしても毎月の返済額が必ず下がるとは限りません。

本記事では、司法書士の実務経験をもとに、ショッピング・リボ払いを債務整理する際の判断基準と注意点を解説します。

参考元:債務整理-東京司法書士会

クレジットカードのショッピング利用分も債務整理できる

クレジットカードのショッピング利用分は、支払い方法を問わず債務整理の対象にできます。

対象になる支払い方法

- ショッピング一括払い(引き落とし前で未払いのもの)

- 分割払い

- ボーナス払い

- リボ払い(ショッピングリボ)

- ショッピングローン

一括払いで、引き落とし日にお金が用意できず未払いになっているものも、債務整理で分割払いに組み直すことができます。

3つの債務整理手続きの使い分け

| 手続き | 主な効果 | 返済期間の目安 |

|---|---|---|

| 任意整理 | 利息カットで元金を分割返済 | 36〜60回 |

| 個人再生 | 元本を大幅減額し分割返済 | 原則3年 |

| 自己破産 | すべての債務が免責 | ー |

ショッピング利用分は、上記いずれの手続きでも整理できます。

ショッピングリボの返済が終わりにくい理由

「毎月きちんと払っているのに、リボの残高がほとんど減らない」という相談は非常に多いです。

これはリボ払いの仕組み上、構造的に起きてしまう現象です。

理由①:毎月の支払額の多くが手数料に充てられる

ショッピングリボの手数料率は、年15〜18%に設定されているのが一般的です。

たとえば残高50万円・年率15%でリボ払いをしていると、毎月発生する手数料だけで6,000円以上。

最低支払額が10,000円であれば、元金に充てられるのは4,000円程度に過ぎません。

残高100万円なら毎月の手数料は約12,500円となり、最低支払額の半分以上が手数料で消えていきます。

理由②:支払い方式が「元利定額」または「残高スライド」

多くのカードのリボ払いの支払い方式は、支払額が一定の元利定額方式か、残高に応じて支払額が変動する残高スライド方式を採用しています。

- 元利定額方式

- 元利定額方式とは、毎月の支払額(元金+利息の合計)が一定になる方式です。

- たとえば毎月1万円と決められていれば、残高がいくらあってもその金額を支払います。

- 残高スライド方式

- 借入残高に応じて毎月の返済額が変動する仕組みです。

- 残高が多いときは返済額が高くなり、残高が減ると返済額も少なくなります。

どちらも毎月の支払額を低く抑えやすいですが、完済までの期間が長期化しやすく、「いつ終わるのか分からない」状態になりがちです。

理由③:使いながら返しているので残高が減らない

リボ払いは追加利用しても毎月の支払額が大きく変わらないため、知らないうちに新規利用が積み上がります。

返済しているつもりが、追加利用と相殺されて残高が増えていく、という相談も少なくありません。

任意整理をするとどう変わるか

任意整理では、交渉により将来の手数料を0%にできる可能性があります。

支払った金額がすべて元金の返済に回るため、下記のメリットがあります。

- 完済までの期間が確定する(多くの場合60回・5年)

- 支払総額が大幅に減る

- 追加利用ができなくなり、残高が増えなくなる

ただし、現在の最低支払額が低い人の場合、任意整理をしても毎月の返済額はそこまで低くならない可能性があります。

詳しくは「任意整理しても月額があまり下がらない可能性」で後述します。

ショッピング特有の注意点

ショッピング利用分の債務整理には、キャッシングにはない独自の論点があります。

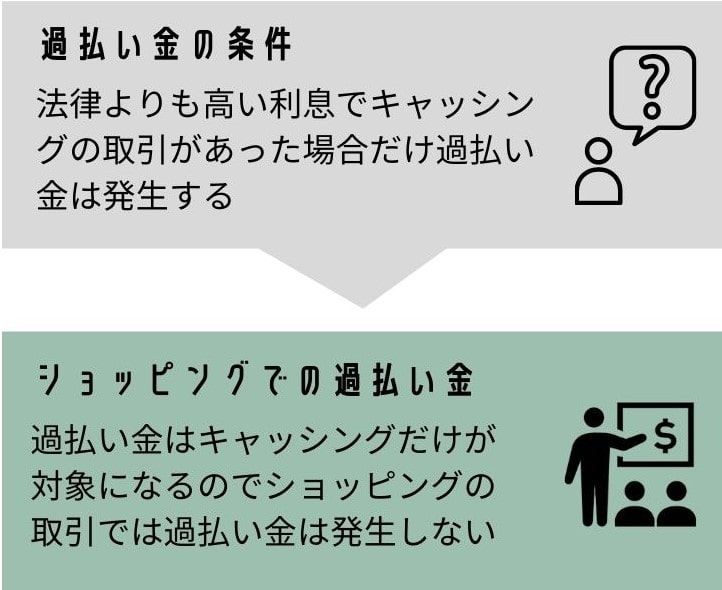

①ショッピングでは過払い金は発生しない

過払い金は「キャッシングで利息制限法を超える利息を支払った場合」にだけ発生します。

ショッピング利用分は、法律上「立替金」「分割手数料」として扱われ、利息制限法の適用対象外です。

- ショッピングのリボ払いを20年以上続けている

- ショッピングの分割手数料が年15〜18%と高い

という条件であっても、ショッピング利用分から過払い金は発生しません。

2007年以前のキャッシング取引は要チェックです。過払い金の仕組みについては以下も参照してください。

②分割払い・ローン購入中の商品は引き上げの可能性がある

クレジットカードの分割払いやローンで購入した商品の契約には、通常「所有権留保特約」が含まれています。

債務整理によって支払いがストップすると、カード会社が商品を回収して売却し、残債の返済に充てることができます。

- 引き上げ対象になりやすい商品

- 自動車・バイク(最も典型的)

- 高額な家電製品(最新型のパソコンなど)

- ブランド品・貴金属

- 高額な家具

- 着物等

- 引き上げ対象になりにくい商品

- 日常的に使用している消耗品

- 中古市場での価値がほとんどない商品

- 損耗が激しく、売却益が見込めないもの

商品を残したい場合は「整理対象から外す」のが原則

引き上げを避けたい場合の基本方針は、そのローンを任意整理の対象から外すことです。

たとえばA社のクレジットカード(リボ払い)だけ整理して、B社の商品ローンはそのまま払い続ける、という選択ができます。

ただし、整理対象を選べるのは「別の会社の契約だった場合」に限られます。

同じ会社で複数の契約がある場合は、問題が発生します。

③同じ信販会社の別ローンにも影響することがある

任意整理は、同じ債権者(同じ会社)で複数の契約がある場合、すべての契約をまとめて交渉するのが原則です。

つまり、整理したいのはカードのリボ払いだけだったとしても、同じ会社で組んだ商品ローンが自動的に巻き込まれることになります。

よくあるパターン

信販系のショッピングクレジット(個別信用購入あっせん)を多く扱う会社では、特にこの問題が起こりやすいです。

- ジャックスでショッピングリボを任意整理

- 同社で組んだパソコンローン・着物ローンも同時に対象

- オリコのクレジットカードを任意整理

- 同社で組んだ家電ローン・ブランド品ローンも対象

- 三井住友カードを任意整理

- SMBCファイナンスサービス(旧セディナ)の家電などのローンも対象

- アプラスを任意整理

- 同社で組んだリフォームローンも対象

対処の考え方

依頼前の面談時には、下記を一覧化しておくと、巻き込まれるリスクを判断できます。

- 持っているすべてのカード・ローンの契約会社(裏面・契約書面に記載)

- ローンが残っている商品は何があるか

重要な商品が巻き込まれそうな場合は、その会社を任意整理の対象から外す(=他社のカードだけ整理する)といった方針調整も可能です。

なお、自動車ローンを返済中の場合も同じ仕組みで巻き込みが発生し、車の引き上げにつながります。

車を残したい場合の判断ポイントは債務整理と自動車ローンの関係で詳しく解説しています。

④購入直後の商品がある場合は慎重に判断する

債務整理前に高額商品を購入していた場合、カード会社から「最初から払うつもりがなかったのではないか」と疑われる可能性があります。

その場合、和解が不利な条件になったり、自己破産では免責不許可事由に該当する可能性もあります。

特に以下のケースは注意が必要です。

- 直近1〜2か月以内に高額商品を購入している

- 債務整理直前にリボ残高が急増している

- 換金性の高い商品(金券・ブランド品など)を購入している

直近で高額商品を購入している場合は、相談時に必ず申告してください。

後から判明すると、交渉方針や手続き選択に影響することがあります。

任意整理で起こりうる具体的な不利益

任意整理の場合、直前購入分があると、カード会社が以下のような対応を取ってくることがあります。

ケース1:直前に購入した分しか債務がない場合

- 任意整理自体を断られる可能性がある

- 一括払いを求められる可能性もある

ケース2:直前購入分のほかに、以前からの残債もある場合

- 直前購入分の金額は「頭金」として一括払いを求められることがある

- 残りの債務(以前からの利用分)は通常の任意整理(利息カット・60回分割)に応じてもらえることが多い

該当する場合は、依頼前に司法書士に正直に伝えて、進め方を一緒に検討するのが安全です。

状況に応じて、下記のような対処法を取ることができます。

- 直前購入した債務は手続きから除外する

- 相談から依頼までしばらく期間を空ける

- 直前購入分の支払いをある程度進めてから依頼する

- 頭金の準備ができるまで待ってから受任通知を送る

- 任意整理ではなく個人再生・自己破産を選択する

⑤ポイント・マイルは事前に確認する

債務整理対象のカードを解約すると、貯まっているポイント・マイルは原則として失効します。

なお、債務整理に伴うカード解約の代替手段として、デビットカード・家族カード・ETCカードの扱いについては、以下で詳しく解説しています。

任意整理が向いているケース・向かないケース

任意整理は将来の手数料をカットして元金を3〜5年で分割返済する手続きです。

クレジットカード会社の場合は60回=5年の長期の分割払いに応じてもらえる可能性が高いです。

しかし、それでも現在の支払額を低く設定している人は、任意整理後をしても返済額が下がらないケースがあります。

任意整理に向いているケース

以下のいずれかに当てはまる人は、任意整理のメリットを得やすい傾向があります。

- 毎月の返済額の半分以上が手数料に消えている

- 元金がほとんど減らず、完済時期の見通しが立たない状態。

- 手数料カットの効果がそのまま元金返済に回るため、効果が大きい。

- 複数のカードでショッピングリボが膨らんでいる

- 1社あたりの残高は大きくなくても、合計すると返済が重い状態。

- 複数社をまとめて手数料カットすることで、毎月の支払総額を下げやすい。

- 追加利用が止められず、残高が増え続けている

- 任意整理を依頼するとそのカードは使えなくなるため、強制的に追加利用が止まる。

- 「自分の意志ではやめられない」状態を断ち切る効果。

- 残高が60万〜200万円程度で、3〜5年で完済できる収入がある

- 任意整理では元金は減らないため、最終的に完済できる返済力が必要。

- 残高 ÷ 60か月で算出した月額が無理なく払える範囲なら現実的な選択肢。

注意が必要なケース|任意整理しても月額があまり下がらない可能性

自分で「定額コース」を低額に設定している人や、自動リボで月15,000円程度の固定額にしている人がいます。

このような人が任意整理しても、毎月の支払額はあまり下がらない可能性があります。

同じ残高でも、現在の支払いコースの違いで任意整理の効果は大きく変わります。

ケースA:任意整理で月額が大きく下がる例

| 比較項目 | 現在のリボ払い | 任意整理(60回) |

|---|---|---|

| 残高 | 80万円 | 80万円 |

| 月額 | 25,000円 | 約13,400円 |

| 完済時期 | 3年8か月 | 5年で確定 |

| 総支払額 | 約110万 | 80万円 |

完済までの期間は長くなりますが、任意整理によって月11,000円以上の負担減が見込めます。

ケースB:任意整理で月額があまり変わらない例

| 比較項目 | 現在のリボ払い | 任意整理(60回) |

|---|---|---|

| 残高 | 80万円 | 80万円 |

| 月額 | 15,000円 | 約13,400円 |

| 完済時期 | 9年以上 | 5年で確定 |

| 総支払額 | 約162万 | 80万円 |

月額を低めに設定している人の場合、任意整理しても月額があまり下がらないことがあります。

相談に来たものの、試算してみると月額の減少幅がわずかで、「思ったほど楽にならない」と迷われるケースが少なくありません。

月額があまり下がらなくても任意整理する価値がある場合

月額の減少幅が小さくても、以下のメリットを重視するなら任意整理する価値はあります。

- 完済時期が確定する

- 今のままだといつ完済できるか不明だが、5年で確実に終わると分かる

- 支払総額が大幅に減る

- 月額の差は小さくても、手数料がなくなるため最終的な支払総額は数十万円単位で減る可能性あり

- 追加利用が止まる

- 自分の意志でやめられない人にとっては大きな効果

- 残高が把握できるようになる

- 任意整理後は元金が確実に減っていくので、残高の動きが分かりやすい

月額の差が小さくても、「いつ終わるかわかる」という精神的メリットと支払総額の減少というメリットがあります。

現状の支払いに余裕があり、追加利用も止められる方であれば、繰上返済を頑張って自力で完済する選択肢のほうが合理的なこともあります。

相談時には「任意整理をすれば月額が大きく下がる」と思われている方もいます。

しかし、現在の最低支払額が低い場合、60回払いに組み直しても月額がほとんど変わらないことがあります。

その場合は、月額だけでなく完済時期と総支払額を比較して判断します。

個人再生・自己破産を検討すべきケース

任意整理では返済が厳しい場合、個人再生や自己破産が選択肢になります。

- 任意整理しても5年で完済できないほど残高が大きい

- 目安:(月収-生活費) × 60 < 残高

- 収入が不安定で、3〜5年の安定した分割返済が難しい

どの債務整理がいいのかの詳しい判断方法は以下の記事を参照してください。

クレジットカード以外のあと払いも債務整理できる?

クレジットカード以外のあと払いサービスも、支払いが難しい場合は債務整理の対象になります。

たとえば、次のようなサービスです。

- ペイディ

- メルペイあと払い(メルペイスマート払い)

- PayPayあと払い(PayPayクレジット)

- d払い

- バンドルカード

- その他の後払い決済サービス

これらも、利用分を支払えない場合は、任意整理・個人再生・自己破産の対象になります。

ただし、あと払いサービスは、クレジットカードとは違う注意点があります。

メルペイあと払いとpaypayあと払いについて、詳細は以下の記事を参照してください。

あと払いサービスの注意点

ただし、あと払いサービスはクレジットカードと違い、サービスごとに以下のような独自の論点があります。

- アカウント停止・利用制限

- 債務整理をすると、本体アプリのアカウント自体に制限がかかる場合がある

- 売上金や残高の扱い

- フリマアプリ内の売上金が滞納分と相殺されたり、出金できなくなる可能性

- 少額利用の費用対効果

- 残高が10万円未満などの少額の場合、費用をかけて債務整理するメリットが少ないケースが多い

少額の借金を任意整理に入れるか迷う場合は、以下の記事で判断基準を詳しく解説しています。

解決事例|ショッピングリボを任意整理したケース

事例①:30代男性/リボ残高120万円

3社のクレジットカードでショッピングリボを利用しており、合計残高は約120万円。

毎月3社合計で約25,000円を支払っていましたが、手数料の負担が大きく、明細を見ても元金が思うように減っていない状態でした。

相談者自身も「毎月支払っていれば、いつか終わるだろう」と考えていました。

しかし、残高スライド方式で返済額が下がるカードもあり、生活費の不足でリボを再利用する月もあったため、完済時期が見えにくい状況でした。

上記を任意整理したことで、3社すべてについて将来手数料0%・60回払いで和解できました。

任意整理後の返済額は、月々約20,000円になりました。

| 項目 | 任意整理前 | 任意整理後 |

|---|---|---|

| ショッピングリボ残高 | 約120万円 | 約120万円 |

| 毎月の返済額 | 約25,000円 | 約20,000円 |

| 将来手数料 | 発生し続ける | 0% |

| 完済時期 | 追加利用により不明確 | 60回で完済予定 |

| 総支払額 | 180万円以上 | 約120万円 |

事例②:60代女性/リボ残高30万円・毎月5,000円返済

「毎月の負担は大きくないけれど、いつ終わるのか分からないのが不安」という相談を受けました。

カード1枚でショッピングリボの残高は約30万円で、毎月の支払額は5,000円前後に設定されていました。

一見すると無理のない金額に見えますが、手数料を考慮すると、完済まで長期間かかる可能性がある状態でした。

相談者も当初、「月額が変わらないなら任意整理する意味があるのか」と迷われていました。

試算すると、リボ払いのままでは完済まで9年以上、総支払額も約55万円になる可能性がありました。

今後大きなローンや新たなクレジットカード利用の予定がなかったため、信用情報への影響も気にしないとのこと。

そのため、任意整理手続きを進めることになりました。

| 項目 | 現在のリボ払い | 任意整理後 |

|---|---|---|

| 残高 | 約30万円 | 約30万円 |

| 毎月の返済額 | 5,000円 | 5,000円 |

| 完済時期 | 9年以上かかる可能性 | 60回で完済予定 |

| 総支払額 | 約55万円 | 約30万円 |

事例③:30代男性/同じ信販会社の商品ローンに気付いていなかったケース

ジャックスのクレジットカードでリボ払いが膨らんだため任意整理を希望されていました。

しかし、面談時に契約状況を確認したところ、同じジャックスで2年前に高額のパソコンローンを組んでおり、まだ残債がある状態でした。

仕事で使うパソコンだったため、ジャックスは任意整理の対象から外し、別会社のショッピングリボのみを整理する方針に変更しました。

その結果、毎月の返済額の下がり幅は当初の想定より小さくなりました。

しかし、仕事で使うパソコンを残したまま、無理のない範囲で返済を整理することができました。

よくある質問

ショッピングの一括払いも債務整理できますか?

引き落とし日にお金が用意できず未払いになっている一括払い、これから引き落としが迫っている一括払いも債務整理の対象にできます。

ショッピング枠とキャッシング枠を両方利用している場合、片方だけ債務整理できますか?

同じカード会社のショッピングとキャッシングは1つの契約として扱われるため、片方だけを除外することはできません。一方を整理する場合、もう一方もまとめて整理することになります。

ショッピングの延滞金や遅延損害金も任意整理の対象になりますか?

はい、延滞金や遅延損害金も含めて交渉の対象になります。ただし、将来の手数料はカットできても、すでに発生している遅延損害金は元金に組み込まれて分割返済になることが多いです。

家族カードで利用したショッピング分も債務整理の対象になりますか?

家族カードの利用分は本会員の債務として扱われるため、本会員が任意整理する際の対象に含まれます。家族カードの利用者自身がブラックリストに載るわけではありません。

ショッピングリボを任意整理してもブラックリストに載りますか?

はい。ショッピングリボや分割払いの任意整理でも、信用情報機関に事故情報が登録されます。そのため、一定期間は新しいクレジットカードの作成、ローン、分割払いなどが難しくなる可能性があります。キャッシングをしていない場合でも、信用情報への影響はあります。

リボ払いをやめて元金を多めに返済するのと、任意整理はどちらが有利ですか?

収入に余裕があるなら繰上返済で問題ありません。月の返済額の半分以上が手数料に消えている、追加利用が止められない、完済まで10年以上かかる見通し、といった状況なら任意整理を検討する価値があります。

まとめ

- ショッピング利用分(一括・分割・ボーナス払い・リボ払い・ローン)はすべて債務整理の対象

- ショッピングでは過払い金は発生しない(キャッシング部分のみ可能性あり)

- 分割払い・ローン購入中の商品は引き上げの可能性あり

- 同じ信販会社で複数契約がある場合は巻き込まれるので、契約会社を必ず照合する

- 任意整理対象のカードは解約/ブラックリスト登録/ポイント失効

司法書士からのアドバイス

ショッピングリボを任意整理しても、毎月の返済額が必ず下がるとは限りません。

現在の最低支払額を低く設定している場合は、任意整理後の月額があまり下がらないこともあります。

ただし、完済時期が確定する・支払総額が減るというメリットは大きく、月額が下がらなくても任意整理する価値は十分にあります。

まずはチャット・LINE・メールで、現在の状況を送っていただければ、任意整理でどのぐらい返済が楽になるのかを確認できます。