ビューカード(ルミネカードを含む)の返済が厳しくなったときに選べる方法のひとつが「任意整理」です。

この手続きにより、利息を0%にして分割返済にできるため、負担を大きく減らせます。

ただし、同時にカード解約やJREポイント失効、ブラックリスト登録といった制約も伴います。

任意整理のメリット・デメリット、他社との違い、家族に秘密でできるか、具体的な手続きの流れを司法書士が実務経験をもとに解説します。

参考元:任意整理のイメージ-金融庁

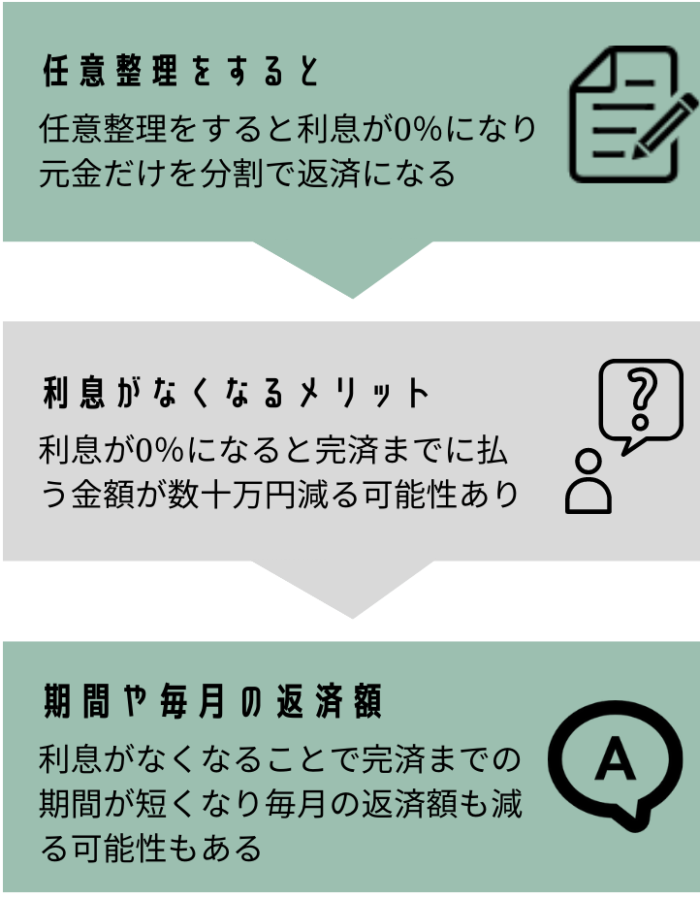

任意整理後の返済条件(利息カット・分割回数)

- ビューカードの借金を任意整理するとどうなりますか?

-

ビューカードを任意整理すると、利息は0%になり元金だけを分割で返済していくことになります。

- 利息は原則0%

- 元金のみを36回〜60回(3〜5年程度)に分割返済

- 利息がないため「支払った分だけ確実に残高が減る」状態になる

任意整理をするメリット

この仕組みによって次のようなメリットがあります。

- 完済の時期が明確になり、計画的に返済できる

- 毎月の返済額を減らせるため、生活の負担を抑えやすい

- 利息がなくなることで、完済までの総支払額を大幅に減らせる

【任意整理で生活が楽になった事例】

20代 男性

20代 男性毎月の返済に追われ生活費が足りませんでした。任意整理で返済額が少なくなり、やっと生活に余裕ができました。

ルミネカードなど提携カードの扱い

ルミネカードをはじめ、ビューカードが発行している提携カードも任意整理の対象となります。

交渉相手はビューカード本体になるため、同じ条件で整理が可能です。

ビューカードの提携カード

- ルミネカード

- JRE card

- JALカードSuica

- 大人の休日俱楽部

- ビックカメラSuicaカード

任意整理前の返済内容(シミュレーション)

80万円を年利13.2%で借り「毎月5,000円コース」を選択した場合

- 当初の返済額:毎月40,000円

- 完済までの期間:約5年

- 支払う利息の総額:15万円以上

残高により返済額が変わりますが当初は毎月40,000円、残高が減れば5,000円の返済になります。

任意整理をした場合の返済内容

80万円を任意整理して利息0%+60回分割払いに変更

- 毎月の返済額:約13,000円

- 80万 ÷ 60回 = 13,333円

- 完済までの期間:5年(60ヶ月)

- 支払う利息の総額:0円

任意整理前後の比較表

| 項目 | 任意整理前 | 任意整理後 |

|---|---|---|

| 毎月の返済額 | 約40,000円 | 約13,000円 |

| 完済までの期間 | 約5年 | 約5年 |

| 支払う利息総額 | 15万円以上 | 0円 |

ポイントまとめ

- 完済までの期間は同じ5年でも、毎月の返済額は3分の1以下に減少

- 「支払った分が確実に元金の返済に充てられる」ため、完済までの見通しが立てやすい

任意整理については、以下の記事でも詳しく解説しています。

ビューカードで借金は減額される?

- ビューカードの借金が減額されたり過払い金が発生することはありますか?

-

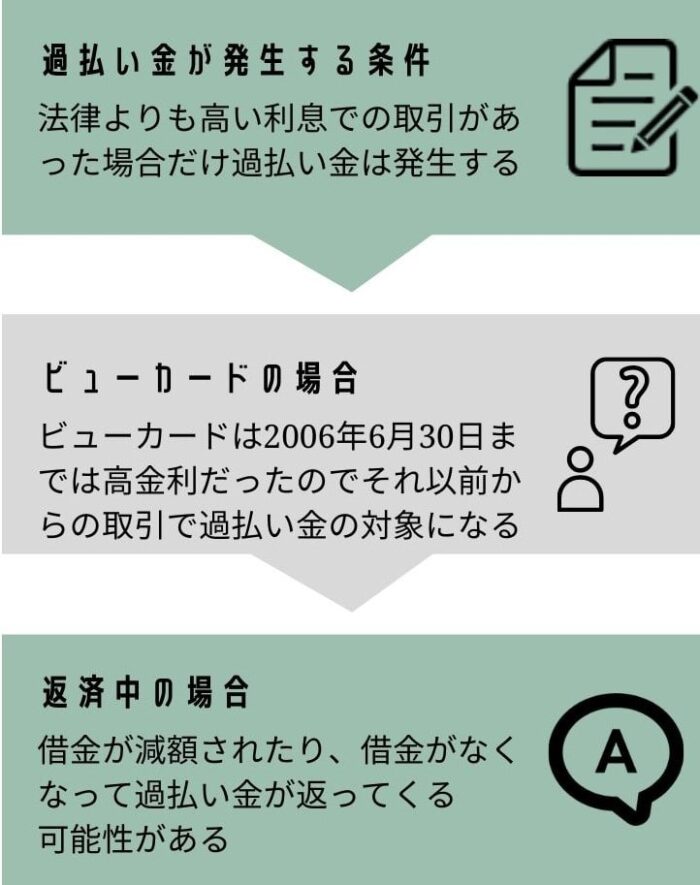

ビューカードから2006年6月30日よりも前からキャッシングの取引をしていると、減額されたり過払い金が発生している可能性があります。

過払い金は下記の法律の制限よりも高い利息で取引をしていた場合にだけ発生します。

| 利息制限法の金利の上限 | |

|---|---|

| 10万円未満の借入 | 20%まで |

| 10万円以上~100万円未満の借入 | 18%まで |

| 100万円以上の借入 | 15%まで |

ビューカードで過払い金が発生する条件

- 2006年6月30日以前にキャッシングをしていた場合、28.2%の高金利が適用されており、過払い金が発生する可能性あり

- 引き直し計算を行うことで

- 借金が減額されたり

- 払いすぎた利息が戻ってくるケースがある

減額・過払い金の具体例

過去に法律の上限を超える利息で取引していた場合は、引き直し計算によって本来支払うべき金額を計算し直します。

その結果によって、次のようなケースがあります。

50万円の借入を引き直し計算した結果

- 借金が30万円まで減った

- 30万円を任意整理することになる

- 借金がゼロになり、さらに10万円の過払い金発生

- 借金ゼロ+10万円の返還請求

引き直し計算については、以下の記事でも詳しく解説しています。

ショッピング取引では過払い金は発生しない

- ショッピング利用分については、借金の減額や過払い金が発生することはない

- 対象となるのはキャッシング利用のみ

ビューカードの過払い金については、以下の記事でも詳しく解説しています。

ビューカードを任意整理するデメリット

- ビューカードを任意整理するデメリットを教えてください

-

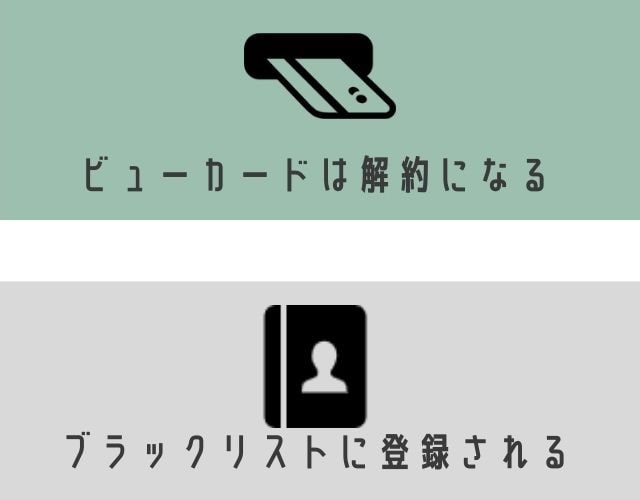

ビューカードは解約になります。

また、ブラックリストに登録されるため新たな借入やローンは困難になり、他社のカードも解約になる可能性があります。

カード解約とJREポイント失効

- 任意整理をすると、対象のビューカードは必ず解約になります。

- その際、カードに貯めていたJREポイントは失効します。

ただし、事前にJRE POINT WEBサイトに登録しておけば継続利用できる場合があります。

ブラックリスト登録による影響

任意整理をすると、信用情報機関に「事故情報」が登録され、いわゆるブラックリスト状態になります。

その結果、以下のような制限がかかります。

- 新規の借入やローンを組むのが難しい

- 他のクレジットカードも解約される可能性がある

- 携帯電話やスマホの分割購入ができなくなる

ブラックリストの影響については、以下の記事でも詳しく解説しています。

ブラックリスト期間はどのくらい?

- 登録期間:完済から約5年

- 期間が過ぎれば、通常どおりクレジットカードやローンの審査を受けられるようになる

- ブラックリスト期間中でも、デビットカードやスマホ決済は使用可能

デビットカードとスマホ決済については、以下の記事でも詳しく解説しています。

任意整理によるデメリットまとめ

| 項目 | 内容 |

|---|---|

| カードの扱い | ビューカードは解約 |

| JREポイント | 失効する 事前にサイト登録で継続可能 |

| 信用情報 | ブラックリストに登録される |

| 影響 | 借入・ローン不可、他のカード解約 スマホ分割購入不可 |

| 登録期間 | 完済から約5年間 |

| 生活手段 | デビットカード・スマホ決済は利用可 |

家族に秘密で任意整理できる?

- ビューカードの任意整理は家族に秘密にしたままできますか?

-

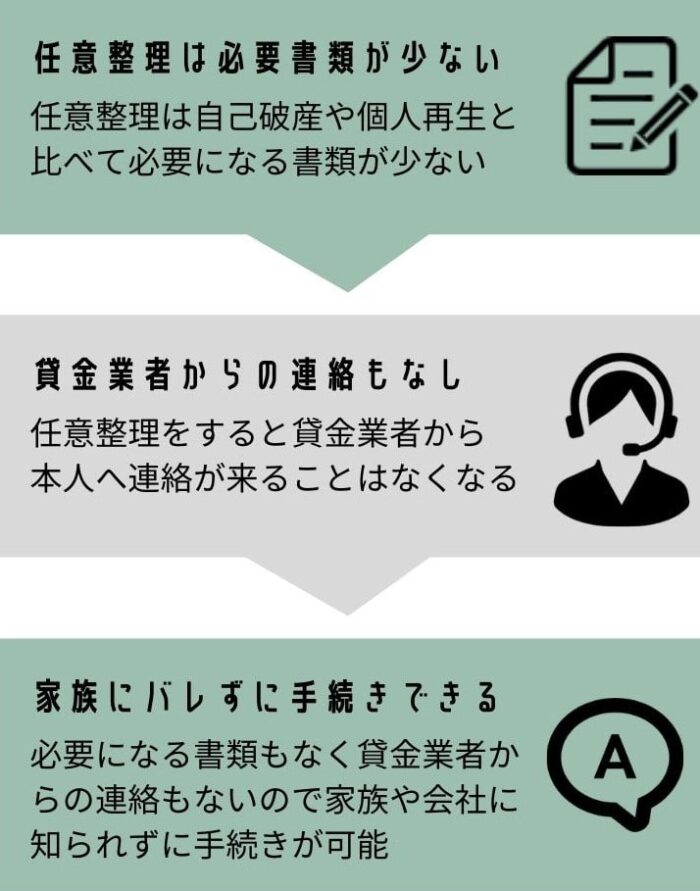

任意整理は家族にバレずにできる可能性が高い手続きです。

ただしブラックリストの影響には注意が必要です。

任意整理は、自己破産や個人再生と違って裁判所を通さずに行う手続きです。

そのため、必要書類が少なく、家族に通知が届くこともありません。

- ビューカードからの督促は止まる

- 専門家からの連絡は配慮されるので、家族に知られる可能性は低い

【家族に秘密で任意整理ができた事例】

30代 女性

30代 女性任意整理をしても、ビューカードから郵便物や督促の電話は一切来なかったので、家族に知られずに進められました。

ブラックリストの影響に注意

任意整理をするとブラックリストに登録されるため、

- クレジットカードが突然解約になる

- ローンが通らなくなる

といった状況が起きます。

その結果、家族から「なぜカードが使えないの?」「なぜローンが組めないの?」と不審に思われる可能性があります。

家族に内緒で債務整理ができるかについては、以下の記事でも詳しく解説しています。

任意整理の流れ(ビューカードのケース)

- 司法書士・弁護士と相談を行い、返済状況や収入を確認します

- 基本的に1回の面談で足ります

- 専門家がビューカードへ受任通知を送付

- 以降は督促が止まり、取引履歴の開示請求が行われます

- 利息カット(0%)

- 分割回数(およそ60回)

上記を交渉し、返済計画を確定させます。

- 合意が成立すれば、決定内容に沿って返済を再開

依頼から再開までは3〜6か月程度

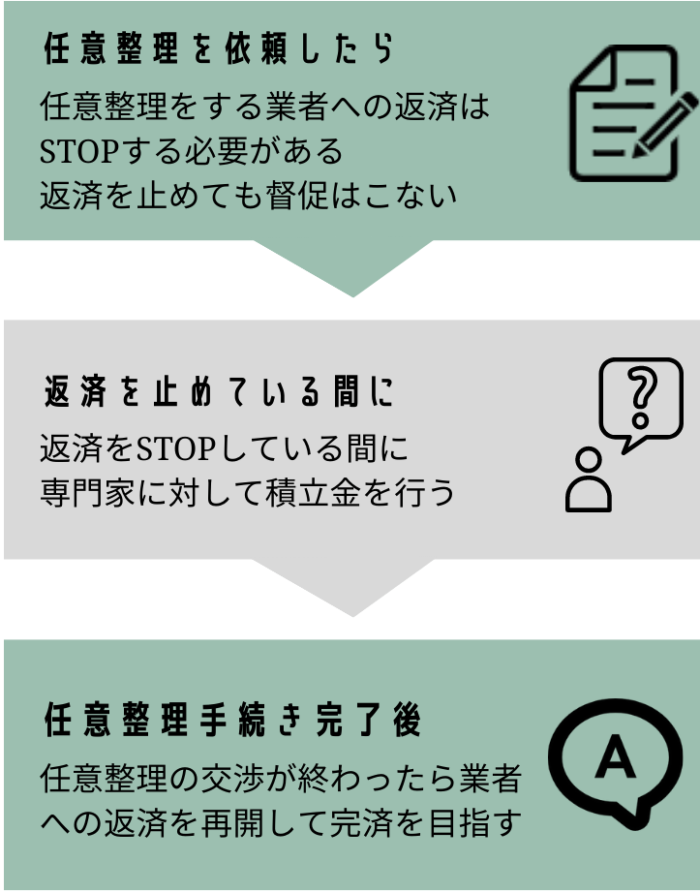

任意整理依頼後に依頼者が行うこと

専門家と面談をして任意整理を依頼した後は、以下の流れで手続きは進んでいきます。

返済を止めても督促は来ません。

任意整理の交渉期間中は返済を止め、専門家に対して「積立金」を行います。

- 積立金には下記の役割がある

- 実際に返済を続けられるかの確認

- 専門家費用の分割払い

積立が続けられない場合、任意整理での返済が困難と判断され、個人再生や自己破産に切り替えることになります。

交渉がまとまった後は、その内容どおりに返済をしていくことになります。

依頼から任意整理の交渉が完了するまでは、3ヶ月~6ヵ月ほどです。

返済代行の場合は弁護士や司法書士に、返済代行ではない場合はビューカードへ直接振込むことになります。

よくある質問

ビューカードのショッピング残高だけでも任意整理できますか?

できます。キャッシングだけでなく、ショッピング利用分も任意整理の対象です。

ちなみにビューカードのキャッシングは、2009年3月31日以前に契約していた人だけが利用できます。

ビューカードの家族カードも任意整理の対象になりますか?

家族カードは本会員に債務が発生するため、任意整理の対象は本会員のみとなります。

任意整理をしてもビューカードのETCカードは使えますか?

クレジットカード解約に伴いETCカードも利用できなくなります。

ビューカードの任意整理をすると、JRの定期券やチケット購入に影響しますか?

影響しません。

クレジットカードが利用できなくなる可能性がありますが、現金・デビットカードでの購入は可能です。

まとめ|ビューカードのポイント

- 利息は0%にカットされ、36〜60回の分割返済が可能

- 2006年以前のキャッシングなら過払い金が発生する可能性あり

- 一方で、カードは解約になりブラックリストに登録される

- ブラックリストの期間は完済から5年、その間は新規借入やローンが困難

司法書士からのアドバイス

任意整理は「返済を楽にするための有効な方法」ですが、誰にでも最適とは限りません。

例えば任意整理では返済が難しいと判断されれば、個人再生や自己破産といった別の手続きが必要になる場合もあります。

返済に悩んでいる方は、一人で判断せず、まずは専門家に相談して自分に合った解決策を見つけることが大切です。