債務整理をしても、必ず車を失うわけではありません。

判断を分けるのは、下記のポイントです。

- 自動車ローン契約に「所有権留保」が付いているか

- 契約先がどの信販会社か(オリコ・ジャックス・トヨタファイナンスなどで対応が変わる)

- 自動車ローンに保証人が付いているか

債務整理で車がどう扱われるのか、所有権留保の確認方法、信販会社ごとの注意点を司法書士の経験をもとに解説します。

手続別「車が残せるか」早見表

債務整理で車を残せるかは、主に次の3つで決まります。

- 手続きの種類

- 自動車ローンの有無

- 所有権留保の有無

まずは、全体像を確認しましょう。

| 手続き | 車を残せる可能性 | 主な判断ポイント |

|---|---|---|

| 任意整理 | 残せる可能性が高い | 自動車ローンを対象から外せるか |

| 個人再生 | 処分される可能性あり | ローンの有無、所有権留保の有無、車の評価額 |

| 自己破産 | 処分される可能性あり | ローンの有無、査定額、裁判所の運用 |

任意整理は、整理する借金を選べる手続きです。

任意整理で自動車ローンを対象から外せる場合は、車を残せる可能性があります。

一方、個人再生や自己破産は、原則としてすべての債権者を手続きに含める必要があります。

そのため、ローン返済中で所有権留保がある車は、引き上げの対象になります。

車を残せるかの最大のポイントは「所有権留保」

自動車ローン返済中に債務整理をする場合、最初に確認すべきなのが所有権留保です。

所有権留保とは、ローンを完済するまで、車の所有権をローン会社や販売会社に残しておく契約のことです。

この場合、購入者は車を使うことはできますが、法律上・契約上はローン会社側に所有権が残っている扱いになります。

所有権留保がある場合

所有権留保がある自動車ローンを債務整理の対象にすると、基本的に車は引き上げられることになります。

特に、ディーラーローンや信販会社を利用した自動車ローンでは、所有権留保が設定されていることが多いです。

所有権留保がない場合

所有権留保がない場合は、債務整理をしてもローン会社に車を引き上げられることはありません。

ただし、個人再生や自己破産では、車の評価額が財産として扱われるため、ローン会社による引き上げとは別の問題が出てきます。

車が引き上げられる場合の流れと費用

自動車ローンの所有権留保により車が引き上げられる場合、次のような流れで進みます。

引き上げの流れ

通常、ローン会社や委託先から日程調整の連絡が入ります。

- 連絡を受けた後、車内の私物をすべて撤去する

- 指定された日時・場所で車両を引き渡す

- 基本的には本人の立ち合いが必要

引き上げ後の費用と精算

車が引き上げられても、それで手続きが終わるわけではありません。

- 引き上げ費用が債務額に加算される

- レッカー代・運搬費・保管料など、引き上げにかかった実費が債務額に上乗せされるのが一般的です。

- 引き上げた車の売却価格が債務額から差し引かれる

- 信販会社は引き上げた車を売却し、その金額を残債に充当します。

- 不足分は残債として残る

- 売却価格が残債を下回った場合、その差額は債務として残り、引き続き請求対象となります。

- そのため、車を失うだけでなく、引き上げ後も残債が残る可能性がある点に注意が必要です。

残債を支払えない状態が続くと、信販会社から訴訟を起こされ、判決確定後は給与や預金が差押えられる可能性があります。

訴えられた場合の対応、判決確定後の任意整理、差押えへの対処については以下の記事で詳しく解説しています。

所有権留保の確認方法|車検証だけでは判断できない

所有権留保の有無は、まず車検証で確認します。

車検証の所有者欄に、ローン会社や販売会社の名前が記載されている場合は、所有権が留保されています。

- 所有者欄に「ローン会社名」または「ディーラー名」が記載 → 所有権留保あり

- 所有者欄に「自分の名前」が記載 → これだけでは所有権留保なしと断定できない

契約書での所有権留保

車検証上は本人が所有者になっていても、契約書に所有権留保条項が入っているケースがあります。

手元に契約書がない場合は、信販会社や購入店に問い合わせれば確認できます。

オリコプロダクトファイナンス(旧イオンプロダクトファイナンス)では、契約書に所有権留保条項が入っているケースがあります。

ジャックスでも、同様に契約書で所有権留保されているケースがありました。

車を残したい場合に、手続前に確認する資料

まず、所有者欄が本人名義か、信販会社・販売店名義かを確認します。

車検証が本人名義でも、契約書上は所有権留保が定められていることがあります。

自動車ローンと同じ会社に、ショッピング・キャッシング・ローンがないかを確認します。

保証人付きの場合、自動車ローンを整理すると保証人へ請求がいく可能性があります。

ローン種別ごとの特徴

ディーラーローン

- 所有権留保:ある可能性が高い

- 引き上げリスク:高い

- 審査主体:信販会社(オリコ、ジャックス、トヨタファイナンス、アプラスなど)

信販会社が所有権を持つため、債務整理の対象にすると原則引き上げになる。

契約先の信販会社によって、任意整理時の対応が分かれる点に注意。

自社ローン

- 所有権留保:ある可能性が高い

- 引き上げリスク:高い

- 審査主体:販売会社(自社貸付)

所有権留保がある場合、販売店が所有権を持つため、債務整理の対象にすると原則引き上げになる。

銀行・信用金庫・JA・労金のマイカーローン

- 所有権留保:基本的になし

- 引き上げリスク:低い

- 審査主体:銀行または保証会社

車の所有者は本人名義となるケースが多く、債務整理をしても車を残せる可能性が高い。

銀行のマイカーローンの場合、同じ銀行のカードローンを任意整理すると、マイカーローンまで一括返済を求められるリスクがあります。

銀行カードローンの任意整理で起こる口座凍結・保証会社・同一銀行ローンへの影響は、以下の記事で詳しく解説しています。

任意整理で車を残すためのポイント

- 自動車ローンを返済中に任意整理をすると、車は処分されてしまうんですか?

-

所有権が留保されている自動車ローンを任意整理の対象にすると、車は引き上げられます。

自動車ローンを任意整理の対象にしなければ、原則として車は処分されません。

任意整理は、個人再生や自己破産と違い、整理する借金を選べます。

そのため、自動車ローンを除外し、消費者金融やクレジットカードの借金だけを整理する方法があります。

自動車ローンを対象から外す

自動車ローンを対象から外せる場合、車ローンはこれまでどおり支払いを続けます。

一方で、他の借金については、将来利息のカットや分割払いの見直しを交渉します。

たとえば、次のような形です。

| 借入先 | 任意整理の対象 | 方針 |

|---|---|---|

| 自動車ローン | 対象外 | これまでどおり支払う |

| 消費者金融 | 対象 | 利息カット・分割交渉 |

| クレジットカード | 対象 | 利息カット・分割交渉 |

このように整理できれば、車を残しながら毎月の返済負担を下げられる可能性があります。

自動車ローンを任意整理の対象から除外した解決事例を紹介しています。

自動車ローンは任意整理をしても効果が限定的

自動車ローンは元々金利が低く設定されていることが多く、将来利息をカットしても効果が小さいです。

また、任意整理の分割回数は通常は最大60回までのため、自動車ローンが72回・84回などの長期契約の場合、月額が増えることもあります。

そのため、実務上、車ローンを積極的に任意整理の対象にする場面は多くありません。

滞納により一括請求を受け、車の引き上げを避けられない場合や、すでに車が引き上げられている場合などです。

保証会社による代位弁済後に残債を請求されている場合も、任意整理で分割返済を交渉することがあります。

古い自動車ローンは時効援用できる場合がある

なお、長期間滞納している自動車ローンでは、時効援用が問題になることもあります。

ただし、所有権留保があり車が手元に残っている場合は、時効援用後も車の引き上げや所有権解除の問題が残ることがあります。

詳しくは借金の時効の記事で解説しています。

無理に任意整理を選ぶと失敗することがある

車を残したいからといって、本来は自己破産や個人再生が適している状況で、無理に任意整理を選ぶのは危険です。

任意整理は、元金を分割で返済していく手続きです。

借金額が大きい場合や、収入に余裕がない場合は、和解後の返済が続かず、自己破産になることがあります。

任意整理については、以下の記事でも詳しく解説しています。

クレジットカードと車のローンが同じ会社の場合|任意整理で車は引き上げられる?

クレジットカードと自動車ローンを同じ会社で組んでいる場合、自動車ローンは除外してカードだけ任意整理できるのかが問題になります。

結論として、同じ会社のカードと車ローンがあっても、車を残しつつカードだけ任意整理できる可能性はあります。

判断のポイントは、信販会社の種類や、銀行マイカーローンの保証会社の状況です。

車を残したい場合に確認すべきこと

車のローンを積極的に任意整理するというより、カードを整理したときに、車まで任意整理の対象に入らないか確認することが重要です。

なお、自動車ローンには、大きく分けて次の2種類があります。

- 所有権留保が付くことの多い信販会社系のオートローン

- 所有権留保が通常ない銀行・信用金庫・JA・労金などのマイカーローン

信販会社系のオートローンでは、車の引き上げが問題になりやすいです。

一方、銀行系マイカーローンでは、車の引き上げではなく、保証会社や滞納状況によって車のローン残債まで返済計画に入るかが問題になります。

信販系の自動車ローンと同じ会社のカードを持っているケース

信販系の自動車ローン(ディーラーローン・自社ローン)と、同じ会社が発行するカードを持っているケースです。

たとえば、次のような場合です。

- オリコのカードとオリコの自動車ローンがある

- アプラスのカードとアプラスの自動車ローンがある

- ニコス系のカードとニコスの自動車ローンがある

- 三井住友カード系の債務と同系列の自動車ローンがある

自動車ローンと、同じ会社が発行するカードを持っている場合は、自動車ローンとカード債務を分けて任意整理できないケースがあります。

たとえばオリコのクレジットカードだけを任意整理しようとしても、自動車ローンもまとめての交渉になります。

同じ信販会社で次のような利用があるケースは要注意です。

- 自動車ローン

- 同社発行のクレジットカード(ショッピング・キャッシング)

- 同社のローン商品

分離できる可能性がある会社:トヨタファイナンス・ジャックス

トヨタファイナンスとジャックスは、利用状況や滞納状況によっては、自動車ローンを任意整理の対象から外せる可能性があります。

この2社の場合は、クレジットカードだけを任意整理できた実例があります。

ただし、必ず分離できるわけではありません。

滞納状況・契約内容・債権者側の運用によって結論が変わるため、契約内容を確認したうえで個別に判断します。

同じ信販系でも、契約している会社で結論が違うという点が重要です。

トヨタファイナンスやジャックスで自動車ローンを組んでいる方は、カード債務との分離を前提に方針を立てられる可能性があります。

具体例|ジャックスの場合

たとえば、ジャックスで以下を利用しているケースです。

- 自動車ローン

- ジャックスカードのショッピング残高

ジャックスカードだけを任意整理し、自動車ローンはこれまでどおり支払い続けられることがあります。

ジャックスの任意整理の詳細はジャックスの任意整理ページで解説しています。

銀行マイカーローンの保証会社が、整理対象のカード会社と同じケース

銀行マイカーローンの保証会社が、任意整理しようとしているカード会社と同じケースです。

銀行のマイカーローンには所有権留保がないため、信販会社系オートローンのように、車が物理的に引き上げられることは通常ありません。

また、保証会社とカード会社が同じであっても、それだけで自動車ローンが当然に任意整理の対象になるわけではありません。

基本的には車のローンを滞納していない場合は、車のローンには介入せず、カードだけを任意整理することができます。

ただし、次の2つのケースでは、自動車ローンの残債が任意整理の返済計画に入ることがあります。

ケース1:車のローンを滞納している場合

車のローンを滞納していると、保証会社が銀行に代位弁済をすることがあります。

代位弁済とは、保証会社が本人に代わって銀行へ残債を立て替え、その後は保証会社から請求を受ける状態になることです。

代位弁済が起きると、自動車ローンの残債は保証会社に対する債務となります。

ケース2:保証会社がニコス保証(三菱UFJニコス)の場合

自動車ローンを滞納していなくても、保証会社がニコス(三菱UFJニコス)の場合は注意が必要です。

ニコス保証では、実務上、カード債務と車ローンを分けて扱えません。

ニコス系のカードを任意整理すると、ニコス保証の銀行マイカーローンについても保証が実行され、自動車ローンの残債が任意整理の対象になります。

ニコス保証だけは実務上、滞納の有無に関わらず、任意整理をすると保証が実行されます。

ニコス保証のマイカーローンを持っている方は、任意整理するカード会社の組み合わせに注意が必要です。

ニコスの任意整理についてはニコスのページで詳しく解説しています。

保証会社が同じでも影響を受けないケース

次の条件に当てはまる場合は、車ローンには影響を与えず、カード債務だけを任意整理できる可能性があります。

- 銀行マイカーローン(所有権留保なし)

- 自動車ローンに滞納がない

- 任意整理対象のカード会社と保証会社が同じでも、ニコス保証ではない

銀行マイカーローンでは、保証会社とカード会社が同じであっても、ローンを滞納していなければ、当然に代位弁済されるわけではありません。

そのため、ニコス保証などの例外を除けば、車のローンをこれまでどおり支払い続けながら、カード債務だけを整理できることがあります。

同じ会社のカードと車ローンがある場合の確認チェックポイント

クレジットカードと車ローンが同じ会社で、カードだけを任意整理したい場合は、次の点を順に整理します。

- 自動車ローンが信販系か銀行系か

- 車検証の所有者が本人か、信販会社・販売店か

- 銀行系の場合、マイカーローンの保証会社はどこか

- 任意整理しようとしているカード会社と、車ローンの契約会社・保証会社が同じか

- 車ローンに滞納があるか

- 保証会社がニコス保証(三菱UFJニコス)かどうか

これらが確認できれば、車を残しつつカードを整理する道筋が見えてきます。

受任通知を送る前に、どの債務を任意整理の対象にするか、車ローンを支払い続けられるか、代替手段があるかを検討する必要があります。

複雑な利用状況の場合は、契約書、車検証、利用明細、督促状などを確認したうえで、カードだけ任意整理できるかを判断します。

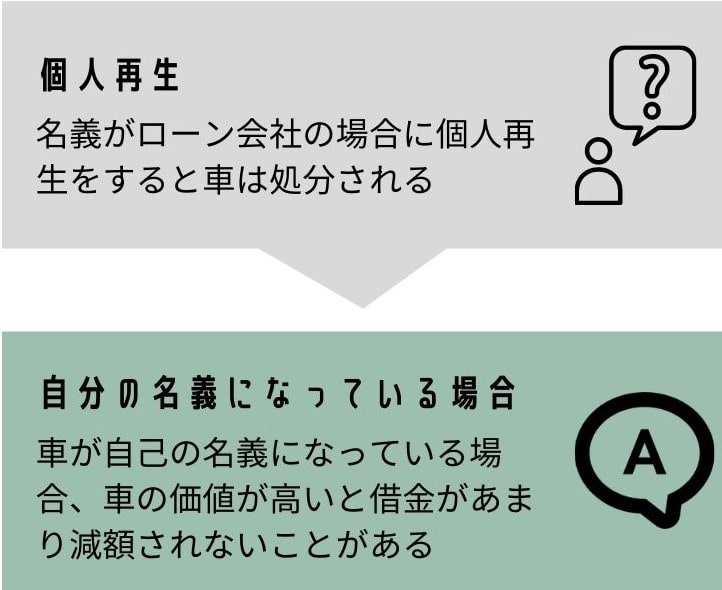

個人再生での車の扱い(清算価値の影響)

- 自動車ローン返済中に個人再生をすると車は処分されますか?

-

所有権留保があると車はローン会社に引き上げられます。

所有権留保が付いていなければ車は処分されませんが、自己名義で財産価値が高い場合、清算価値保障の原則により減額幅が小さくなります。

個人再生はすべての債務を対象にする必要があるため、自動車ローン返済中なら自動車ローンも手続きに含まれます。

- 所有権留保がある場合

-

- 車はローン会社に引き上げられる

- 生活・事業上の必要性が裁判所に認められれば例外的に除外できる場合もあるが可能性は低い

- 所有権留保がない場合/ローン完済済みの場合

-

- 車は処分されない

- ただし「清算価値保障の原則」により車の評価額が返済総額に影響する

- 車の財産価値が高いと借金の減額幅が縮小する

清算価値保障の原則とは?

借金の減額後の金額と、自分が所有する財産(車など)の価値を比較し、高い方の金額を返済する仕組みです。

「清算価値保障の原則」の詳細(基準額・計算例など)は個人再生のページで詳しく解説しています。

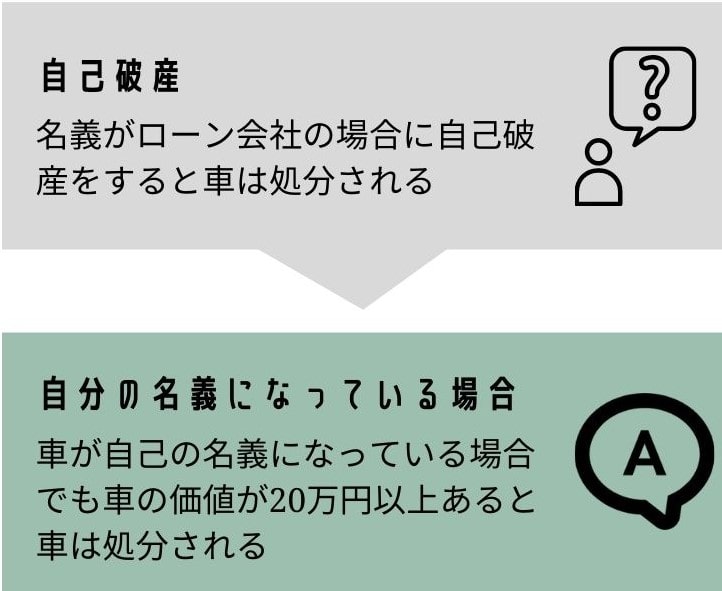

自己破産の場合(20万円基準と自由財産)

- 自動車ローンを返済中に自己破産をすると車は処分されますか?

-

車の名義がローン会社の場合は、ローン会社に引き上げられます。

自己名義になっていても、東京地裁では目安として20万円以上の査定価値があれば換価対象となる運用例があります。

自己破産も手続きする業者を選択することはできないので、自動車ローンを返済中であれば必ず手続きの対象になります。

- 所有権留保がある場合

-

- ローン会社に車を引き上げられる

- 所有権留保がない場合/自動車ローンを完済している場合

-

- 東京地裁の運用では、車の査定額が20万円未満であれば手元に残せる可能性がある

- 20万円を超える場合は、換価対象として扱われる可能性がある

なお、一般的な車の査定価値は、以下の経過年数を目安に20万円以下になる傾向があります。

- バイク:3年以上経過

- 普通車:6年以上経過

- 軽自動車:4年以上経過

自由財産の拡張で残せる可能性

裁判所が破産者の生活を保障するため、本来処分される財産を例外的に手元に残すことを認める制度です。

生活や事業に必要な場合は「自由財産の拡張」で自動車を残せる可能性があります。

車の評価額と他の自由財産拡張の対象財産を合わせて99万円以下に収まる場合は、自由財産の拡張により車を残せる可能性があります。

ただし、認められるかは生活・通勤・事業上の必要性、家族構成、他の財産状況などを踏まえ、裁判所が個別に判断します。

破産後に現金で購入するという方法

自己破産では、手元に残せる現金が最大99万円まであります。

そのため、破産後に現金で中古車を購入するという方法をとる人もいます。

自己破産については以下の記事でも詳しく解説しています。

保証人付き自動車ローンの注意点

自動車ローンに保証人(連帯保証人)が付いている場合、債務整理の影響は契約者本人だけでなく保証人にも及びます。

保証人が付くケース

自動車ローンに保証人が付くのは、主に次のような場合です。

- 本人の収入や信用情報だけでは審査にとおりにくいとき

- 過去に金融事故があり、本人だけでは審査が下りなかったとき

- 高額な自動車ローンを組むとき

債務整理をすると保証人にどう影響するか

任意整理の対象に含めたり、個人再生・自己破産を選んだ場合は保証人に一括請求が行きます。

そのため、車を残したい場合だけでなく、保証人への影響を避けたい場合も、自動車ローンを任意整理から除外できるかを最初に確認します。

自動車ローン特有の対応方針

- 任意整理で自動車ローンを対象から外す

- 車も保証人も守れる最も無難な方法

- 同じ信販会社に他の借入もある場合は分離が難しい

- トヨタファイナンスとジャックスは分離して、自動車ローンを除外できる可能性あり

- 個人再生・自己破産を選ぶ場合

- 保証人への事前説明と、保証人自身の支払い能力の確認が必須

保証人付きの自動車ローンを債務整理する場合は、手続きを始める前に、保証人にも事情を説明したうえで方針を決めることが重要です。

保証人への影響全般や、保証人を立てている他の借金(住宅ローン・奨学金など)についての対応は、以下の記事で詳しく解説しています。

債務整理後に自動車ローンは組める?

- 債務整理をした後に自動車ローンを組むことはできますか?

-

債務整理をすると信用情報に事故情報が登録されるため、ブラックリスト期間中は審査にとおるのが難しくなります。

登録が消えた後は通常の審査を受けることができます。

債務整理をすると、信用情報に事故情報(ブラックリスト)が登録されます。

そのため、自動車ローンの審査に通るのは難しくなります。

- 任意整理:完済してから5年

- 個人再生:完済してから5年または登録から7年

- 自己破産:開始決定から7年

事故情報の登録がなくなれば、自動車ローンの審査を受けられる状態に戻ります。

ただし、実際に通るかは収入・勤続年数・借入状況などの審査次第です。

ブラックリストの影響については、以下の記事でも詳しく解説しています。

よくある質問

任意整理をすると車は必ず引き上げられますか?

必ず引き上げられるわけではありません。任意整理では、自動車ローンを対象から外せる場合があります。

その場合、車ローンを通常どおり支払い続ければ、車を残せる可能性があります。

車検証が自分名義なら、所有権留保はないと考えてよいですか?

車検証が本人名義でも、契約書上は所有権留保が定められていることがあります。車を残したい場合は、車検証だけで判断せず、必ず契約書も確認してください。

自動車ローンの保証人がいる場合、債務整理をするとどうなりますか?

保証人が代わりに支払い義務を負うことになります。保証人付きローンを整理する場合は、事前に保証人への説明が必須です。

債務整理をすると、家族名義の車は処分されますか?

処分されません。家族名義だったり、家族がローンを組んでいる車は処分対象にはなりません。

債務整理した後にリース契約はできますか?

信用情報を参照されるリース会社の場合は、ブラックリスト期間中のリース契約は難しくなりますが、審査次第で可能な場合もあります。

任意整理していても車は買えますか?

任意整理中でも、車を買うこと自体は禁止されていません。ただし、任意整理をすると信用情報に事故情報が登録されるため、一定期間は自動車ローンの審査に通りにくくなります。

そのため、任意整理中に車を購入する場合は、現金一括で購入する、中古車を選ぶ、家族名義で購入するなどの方法を検討することになります。

債務整理したら何年ローンを組めませんか?

債務整理をすると、信用情報機関に事故情報が登録されます。

任意整理と個人再生では完済後5年、自己破産では開始決定から7年は、自動車ローンやクレジットカードの審査に通りにくくなります。

債務整理で車が取られた場合、どうなりますか?

引き上げられた車は、通常、売却されます。その売却代金がローン残高に充当され、残った不足分がある場合は、その残債について返済を求められます。

たとえば、ローン残高が80万円あり、車の売却代金が30万円だった場合、差額の50万円が残債として残ります。この残債について、任意整理で分割払いを交渉することになります。

まとめ|債務整理ごとの車への影響一覧

- 任意整理

- 自動車ローンを任意整理の対象にしなければ車が引き上げられることはない

- 個人再生

- 所有権が留保されていると車は引き上げられる

- 所有権留保なし、または自動車ローンを完済していれば、車が引き上げられることはない

- ただし、減額後の金額よりも自動車の価値が高い場合には、返済金額が増えることになる

- 自己破産

- 所有権が留保されていると車は引き上げられる

- 所有権留保なし/完済済みでも、車の売却価格が20万円以上であれば処分される可能性あり

司法書士からのアドバイス

債務整理を検討する際、「車を手放したくない」という理由で手続きをためらう方は少なくありません。

任意整理であれば自動車ローンを除外することで、車に影響を出さずに手続きを進められます。

車を失うデメリットと、債務整理で返済が楽になるメリットを比較して、最適な手続きを選ぶことが重要です。

手続きを始める前に次の点を確認しておくと、最適な方針を立てやすくなります。

- 車検証の所有者欄

- 契約書に所有権留保条項があるか(特にオリコプロダクト・ジャックスは契約書を要確認)

- 利用している債権者の社名(信販会社によって取れる選択肢が変わる)

- 同一信販会社で他の借入がないか

- 自動車ローンに保証人が付いていないか

「車を残したい」「仕事でどうしても必要」という方は、まず専門家に相談し、あなたの契約内容に応じた最も安全な手続きを選びましょう。

どの債務整理が適しているかについては、以下の記事で詳しく解説しています。