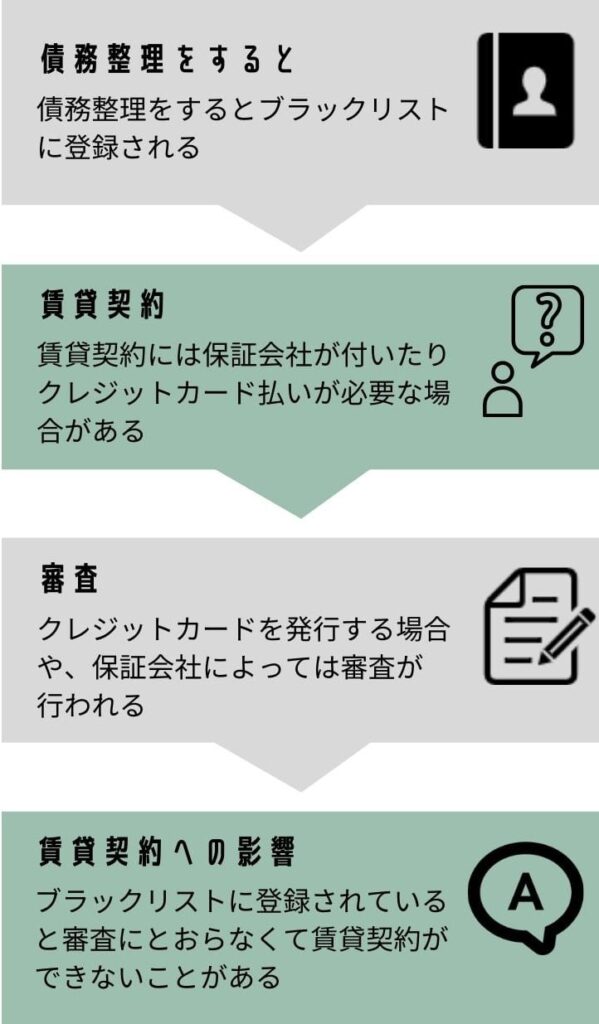

「債務整理をしたら賃貸を退去させられる?」「新規で部屋は借りられる?」「更新に通る?」

そんな不安を抱えて、相談に来られる方はとても多いです。

結論からいうと、

- 多くの場合、債務整理をしても、家賃の支払いさえ続けていれば今の部屋に住み続けることができます。

- 任意整理・個人再生・自己破産のどの手続きかによっても、家賃や賃貸契約への影響は変わります。

この記事では、司法書士としての実務経験をもとに、「債務整理と賃貸契約(退去・入居審査・更新・家賃滞納・保証人)」の関係を整理して解説します。

参考元:債務整理-東京司法書士会

先に結論:債務整理と賃貸契約の関係

- 債務整理をすると賃貸している部屋はどうなりますか?

-

基本的には、債務整理をしても借りている部屋から退去する必要はありません。

ただし、家賃を滞納している状態で、その滞納分も債務整理の対象にすると、賃貸借契約が解除され、退去を求められる可能性が高くなります。

まずは全体像を簡単に整理します。

- 退去について

- 家賃の滞納がなければ、債務整理を理由に退去を命じられることは通常ありません。

- 新規の賃貸契約・入居審査

- 信販系の家賃保証会社や、提携クレジットカード払いが条件の物件では、審査に通りにくくなります。

- 更新審査

- 信販系の保証会社だと保証契約を断られる可能性があります。

- 家賃滞納がある場合

- 滞納家賃を手続きに含めると、賃貸借契約が解除され退去になる可能性が高いです。

- 任意整理では「家賃をあえて対象外にする」という選択ができます。

- 一方、個人再生・自己破産では原則すべての債権者を対象にする必要があります。

債務整理をすると賃貸の部屋から退去する必要がある?

- 「債務整理した」という事実だけでは、賃貸借契約を解除する正当な理由にはあたらない

- 家賃をきちんと払っている限り、一方的に契約を打ち切るのは難しい

一方で、次のような場合は注意が必要です。

- 家賃をすでに滞納していて、その滞納家賃を債務整理の対象に含めた場合

- 賃貸借契約が解除され、退去を求められる可能性が高い

家に住み続けられる?手続き選びの「3つのステップ」

- いいえ(滞納していない)

- 債務整理による「退去リスク」はほぼありません。

- はい(滞納している)

- STEP2へ進んでください。

- はい

- 家賃は任意整理の対象から外し

- クレジットカード・消費者金融など「家賃以外の借金」だけを任意整理する

- その結果、毎月の返済負担を軽くしながら、今の部屋に住み続けられるケースがあります

- いいえ → 任意整理しても家賃+生活費が支えきれない場合

- 任意整理だけでは根本的な解決にならない可能性が高いです。

- 次のSTEP3で個人再生や自己破産も視野に入れて検討する必要があります。

任意整理での解決が難しい場合、より強い手続きを検討します。

- 個人再生(こじんさいせい)

- 借金を最大1/5〜1/10程度に大幅に減額する手続きです。

- 自己破産(じこはさん)

- 借金の返済義務をすべて免除してもらう手続きです。

これらの手続きは「すべての借金」が対象になるため、家賃を滞納している場合は家賃も対象になります。

そのため、賃貸借契約書が解除されて退去することになる可能性が高いです。

どの手続きが適しているかは、「家賃滞納の有無・金額」「他の借金の総額」「収入・家族構成・今後の見通し」などによって変わります。

債務整理が賃貸に影響しなかった事例

20代 女性

20代 女性司法書士に相談し家賃を対象外にして任意整理を進めました。今も同じ部屋に住めており、返済額も減り精神的に楽になりました。

債務整理後の新規入居審査に与える影響とは?

- 債務整理をすると賃貸の引っ越しに影響はでますか?

-

債務整理をするとブラックリストに登録されるため、その影響で入居審査に通らない可能性があります。

賃貸の保証会社が信販系の会社だったり、提携のクレジットカードを作らされる場合は注意が必要です。

ブラックリストに登録されていると、保証会社やクレジットカードの審査に通るのは難しいので、結果として部屋を借りることができない可能性があります。

債務整理をすると、信用情報機関にその記録が登録され、いわゆるブラックリスト状態になります。

ブラックリストの影響については以下の記事でも詳しく解説しています。

賃貸に影響が出る「信販系保証会社」とは?

- オリコフォレントインシュア

- ジャックス

- エポス

- アプラス

- クレディセゾン

- ライフカード

- SBIギャランティなど

上記の「信販系の保証会社」は、信用情報機関に加盟していることから、信用情報を確認できます。

債務整理をしてブラックリストに登録されていると、「信用力がなくなった」と判断し、入居審査に影響が出ることがあります。

提携クレジットカードで家賃を支払う必要がある場合

一部の物件では、入居時に提携クレジットカードを発行し、家賃をカード決済することが条件になっている場合があります。

ブラックリストでも賃貸契約をするための「3つの選択肢」

「信用情報(ブラックリスト)に傷があっても、引っ越しはできるのか?」

結論から言うと、物件の選び方と相談の仕方次第で十分に可能です。

具体的な3つの方法をご紹介します。

1. 「独立系」の家賃保証会社を選ぶ

これが最も現実的で、多くの人が利用している方法です。

家賃保証会社には「信販系(カード会社系)」と、それ以外の「独立系・協会系」があります。

- 狙い目の会社(独立系・協会系)

- 日本賃貸保証(JID)

- フォーシーズ

- 日本セーフティー

- 全保連 など

これらの会社は、信販系とは別の独自の審査基準を持っています。

2.審査の仕組みが違う「UR賃貸・公営住宅」を選ぶ

UR賃貸や公営住宅(市営・都営住宅など)は、民間賃貸とは審査の仕組みが異なります。

- UR賃貸住宅

- 特徴: 「礼金・仲介手数料・更新料・保証人」がすべて不要です。

- 審査基準: 信用情報機関の情報は参照されません。

- 代わりに「現在の収入基準(家賃の4倍の月収など)」が明確に定められています。

- 定められた条件を満たしていれば、過去の借金に関係なく入居できる可能性があります。

- 公営住宅(市営・都営住宅)

- 特徴: 家賃が相場より安く設定されています。

- 審査基準: 収入が少ない方向けの住宅なので、所得制限があります。

- 人気が高く抽選になることが多いですが、ブラックリストが理由で断られることはありません。

3. 「連帯保証人」を立てて契約する

最近は保証会社必須の物件が増えていますが、「連帯保証人」を立てられるなら、保証会社を利用せずに契約できる物件も存在します。

すべての物件で認められるわけではありませんが、まずは不動産会社に保証人で契約できる物件がないか聞いてみましょう。

不動産会社の担当者に「正直に」相談する

不動産会社は「入居を決めてもらうこと」が仕事であり、あなたの味方です。

不動産会社の担当者によっては、事情を理解したうえで適切な物件を紹介してくれる場合もあります。

ブラックリストに登録される期間については以下の記事で詳しく解説しています。

更新審査で落ちないためのチェック

- 家賃を滞納していなく、賃貸借契約上の大きなトラブルがなければ

- 債務整理をしていても更新ができなくなることはない

- 大家の側から契約の更新を断るには「正当事由」が必要

- 「債務整理をした」「ブラックになった」というだけでは、正当事由にはあたらない

ただし保証会社が付いている場合、更新時に信用情報を確認されて保証契約を断られることはあり得ます。

家賃を滞納している場合の債務整理と賃貸契約の注意点

- 滞納した家賃は債務=借金なので、滞納分の家賃を債務整理することは可能

- 滞納している家賃を債務整理の対象にすると

- 賃貸借契約が解約されて立ち退きを求められる

- 任意整理:生活維持の要となる家賃は実務上は「対象外」にすることが多い

- 個人再生/自己破産:原則として滞納している家賃も手続の対象に含まれる

家賃を滞納している状態で債務整理をした場合の影響を任意整理、個人再生、自己破産それぞれ以下に整理して解説します。

家賃滞納がある場合の「動き方」3ステップ

何か月分でいくら滞納しているか、他の借金の総額・毎月の返済額を紙にまとめます。

「家賃を守るために、他のどの返済を減らすべきか」が見えやすくなります。

任意整理では、手続きの対象とする債権者を選べるのが特徴です。

「家賃を任意整理から外し、他社の借金だけを整理する」ことで、退去を避けつつ生活再建を進めることができます。

家賃を滞納している場合に個人再生・自己破産を選ぶと、退去を前提にした生活プランが必要になることが多いです。

任意整理

- 家賃を滞納している状態で任意整理をするとどうなりますか?

-

滞納している家賃を任意整理すると、立ち退きを求められることになります。

ただし、任意整理は手続きする業者を選択することができるので、滞納している家賃を任意整理の対象から外すことが可能です。

自己破産や個人再生は「すべての借金」が対象になりますが、任意整理は「整理する借金を選べる」手続きです。

- 消費者金融A社・B社

- 金利カットの交渉をする(任意整理)

- 家賃・車のローン

- 手続きから外して、今まで通り払い続ける

そのうえで、大家さんと「滞納分の分割払い」などについて早めに相談し、退去を避けながら滞納解消を目指します。

家賃以外の借金の返済額を減らすことで、毎月の家計に余裕をつくり、その余裕分を滞納家賃の支払いに回していくイメージです。

ただし、任意整理だけでは状況が改善しないほど借金が大きい場合には、

- 滞納家賃も含めて任意整理するか

- 個人再生・自己破産に切り替えるか

といった検討が必要になります。

体験談:任意整理で家賃の滞納も解消できた

30代 男性

30代 男性家賃の支払いも難しい状況でした。借金の任意整理をした後は少し余裕もできて、家賃の支払いも滞ることがなくなり毎月の生活が安定しました。

任意整理については以下の記事で詳しく解説しています。

個人再生・自己破産

- 家賃を滞納している状態で個人再生や自己破産をするとどうなりますか?

-

基本的には賃貸物件からの退去を求められます。

個人再生と自己破産は全ての債務を対象にしなければいけないので、滞納している家賃も対象になります。

家賃を債務整理すると賃貸借契約は解約になる可能性が高く、解約になった場合は退去を求められます。

滞納している家賃を整理すると家賃も減額や免除されますが、通常の支払いができない以上、基本的には立ち退きを求められるでしょう。

個人再生、自己破産後も賃貸に住み続ける方法

- 家賃を第三者に払ってもらう方法

- 手続きの開始前に家賃の滞納を親族等の第三者に支払ってもらう

- 家賃が個人再生や自己破産の対象から除外され、賃貸に住み続けることが可能

個人再生や自己破産が開始される前までに滞納を解消することで、家賃を対象から外して立ち退きを免れるという方法です。

偏頗弁済に注意

手続き開始前に「自分で」家賃を支払った場合は偏頗弁済に該当する可能性があります。

- 偏頗弁済になると

- 個人再生の場合

- 支払った金額を財産額として上乗せされ、本来よりも減額されない可能性がある

- 個人再生自体が認められない可能性もあり

- 自己破産の場合

- 自己破産ができなくなる可能性あり

自己破産後に支払う旨の交渉

自己破産をすると借金の支払いは免除されますが、自己破産後に自分から返済をすることは可能です。

大家さんへ「住み続けたいので少しずつでも滞納分を支払いたい」と申し出て、住み続けることを認めてもらえるケースもあります。

すべての大家さんが応じてくれるわけではありませんが、一度相談してみる価値はあります。

個人再生と自己破産については以下の記事で詳しく解説しています。

家賃の保証人がいる場合の債務整理と賃貸契約への影響

- 家賃の保証人がいる状態で債務整理をするとどうなりますか?

-

家賃を滞納していなければ、カードローンや消費者金融を債務整理しても、賃貸の保証人へ請求が行くことはありません。家賃を滞納していて、その滞納分を債務整理に含めると、保証人へ請求される可能性があります。

注意が必要なのは、家賃を滞納している場合です。

債務整理の方法によって扱いが変わります。

- 任意整理:滞納家賃を対象から外し、滞納を解消すれば保証人へ請求が行かない可能性がある

- 個人再生・自己破産:すべての債務が対象になるため、滞納家賃も含まれ、保証人へ請求が行く

保証人への影響を避けたい場合は、家賃滞納を作らないこと、または任意整理で家賃を対象外にすることが基本です。

※債務整理の有無にかかわらず、家賃を滞納した時点で保証人へ請求が行く可能性が高い点には注意してください。

保証人を守るための具体的な方法、相続との関係など、保証人問題そのものの詳細は以下の記事で解説しています。

よくある質問

家賃保証会社に債務整理をした会社が含まれている場合、更新時に影響しますか?

債務整理をした会社と保証会社が同一だと、更新を拒絶される可能性があります。

債務整理をしても、家財保険や火災保険の更新に影響はありますか?

影響しません。これらの保険契約は信用情報を参照しないため、通常どおり更新可能です。

債務整理中に引っ越しをすると、司法書士や弁護士への連絡は必要ですか?

はい。住所変更を伝えないと、債権者との書類や和解通知が届かず、手続きが滞る可能性があります。早めに専門家へ連絡しましょう。

家賃をクレジットカードで支払っていた場合、カードが止まるとどうなりますか?

債務整理後はカードが使えなくなります。口座振替や銀行振込に切り替える手続きを、手続き前または受任通知送付前に済ませておきましょう。

まとめ

- 債務整理後に新たな賃貸契約を結ぶ際

- 信販系の保証会社を利用する物件では審査に通らないリスクがある

- 信販系以外の保証会社や保証会社不要の物件を選ぶことで、契約できる可能性がある

- 状況を不動産会社へ正直に伝え、協力を得ることが有効

- 現在住んでいる賃貸物件について

- 債務整理をしても家賃の滞納がなければ、退去を求められることは基本的にない

- 家賃の支払いを滞納している場合は注意が必要

- 滞納家賃を債務整理の対象に含めると

- 賃貸契約が解除され退去を求められる可能性が高い

- 個人再生や自己破産ではすべての債務を対象になる

- 滞納家賃も含まれてしまい、立ち退きを避けるには事前の対処が必要になる

- 任意整理であれば、対象とする債務を選べる

- 家賃を対象から外せば退去を回避することが可能

司法書士からのアドバイス

債務整理後も家賃を優先して支払い続ければ、賃貸契約を維持したまま生活再建を進めていくことができます。

「信用情報に事故情報が載る」=「住めなくなる」ではありません。

- 債務整理後に新しい住まいを探すときは

- 非信販系の保証会社やUR賃貸・公営住宅など、信用情報を参照しない選択肢を検討

- 「家賃を優先して支払い続ける」ことは、生活再建のうえで最も重要

- 滞納をしなければ住居を守りながら再スタートできる

債務整理は借金問題を解決する大切な手段です。

しかし、住まいの確保に関しては家賃の滞納や保証人の有無によって影響が異なるため、慎重に対応することが求められます。