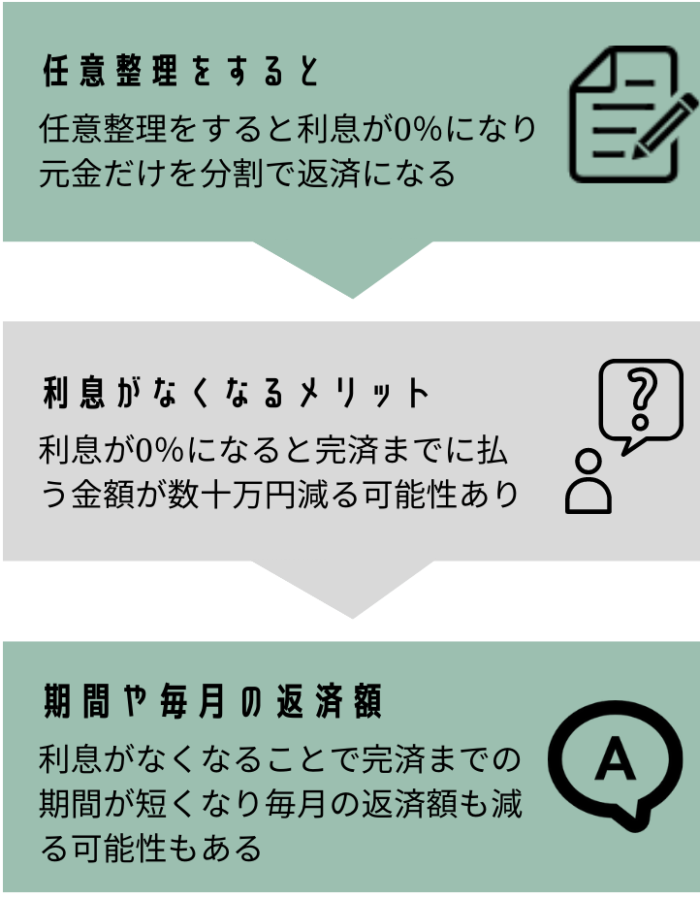

セゾンカードを任意整理すると、利息が0%にカットされ、60回以上の長期の分割返済に応じてもらえます。

そのため、毎月の返済額を大幅に減らせるケースが多いです。

一方で、カード解約や永久不滅ポイントの失効、ブラックリスト登録、銀行口座の凍結リスクといったデメリットも存在します。

この記事では、

- クレディセゾンを任意整理したときの返済条件の目安

- 利息や返済額がどの程度減るのかのシミュレーション

- カード解約・ブラックリストなどのデメリット

- 2007年以前の取引に関する過払い金の可能性

- 手続きの流れと依頼後にやるべきこと

を司法書士の視点からわかりやすく解説します。

クレディセゾンは任意整理できる?【対応傾向と返済条件】

- クレディセゾンの借金を任意整理するとどうなりますか?

-

任意整理後の利息は原則0%にカットされ、60回以上の長期分割が認められるケースが多いです。

- 利息:0%になる

- 分割回数:60回以上も可能

- 借入額が少額の場合は60回以下になることもある

任意整理でどう変わる

- 利息がゼロ:返済額がそのまま元金の減少に

- 長期分割払い:月々の返済額が小さくなる

- 完済時期が明確:何回払いにいなるかで、いつ終わるかがはっきりする

任意整理をすると、利息がなくなるため、返済した分はすべて元金の返済に充てられます。

その結果、返済計画がシンプルになり、毎月の負担を抑えながら、いつ完済できるのかが明確になります。

リボ払いの利息に追われていた事例

30代 女性

30代 女性セゾンカードのリボ払いが膨らみ、元金が減らず生活にも影響が出ました。司法書士に任意整理を依頼したところ、利息が0%になり返済の見通しが立ちホッとしました。

任意整理については、以下の記事でも詳しく解説しています。

任意整理をしないケースとするケースで比較

任意整理をしない場合

例:ショッピングリボで50万円を年18%で利用し毎月10,000円を返済

- 完済までの期間:7年9ヶ月

- 支払う利息の総額:42万円以上

- 毎月の返済額:10,000円

返済を続けても利息(手数料)に多くが消えてしまい、なかなか元金が減らないため、完済までの期間と利息負担が大きくなります。

任意整理をした場合

50万円を 利息0%・60回分割にすると

- 完済までの期間:5年(60回)

- 支払う利息の総額:0円

- 毎月の返済額:約8,300円

- 毎月の返済額は借入額を分割回数で割ると算出可能

- 50万円÷60=8,333で、毎月の返済額は約8,300円

支払った分はすべて元金の返済に充てられるため、返済の見通しが明確になり、完済までの期間が大幅に短縮されます。

比較表|任意整理前と後

| 任意整理しない場合 | 任意整理した場合 | |

|---|---|---|

| 支払う利息総額 | 42万円以上 | 0円 |

| 完済までの期間 | 7年9ヶ月 | 5年 |

| 毎月の返済額 | 10,000円 | 約8,300円 |

司法書士からのアドバイス

任意整理をすれば、毎月の返済額が少なくなる可能性があります。

また、「返しても返しても減らない…」という悪循環から抜け出せ、確実に完済までの道筋が見える返済計画に変わります。

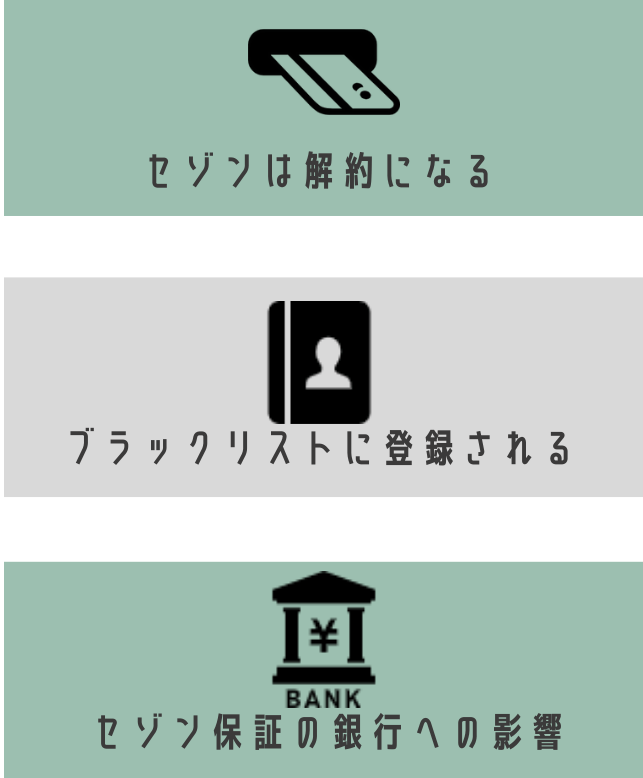

セゾンを任意整理するデメリット

セゾンカードは解約になりポイントも失効

- 任意整理の対象にするカードは解約になる

- セゾンカードが複数枚ある場合は全て停止される

セゾンカードが解約になると、永久不滅ポイントも失効するため事前に使っておきましょう。

ブラックリストに登録される

任意整理をすると、信用情報に事故情報が登録され、いわゆるブラックリスト状態になります。

ブラックリストの影響

- お金を借りられない

- カードローンやキャッシングの審査はほぼ通らなくなる

- ローンを組めない

- 住宅ローン・自動車ローン、スマホの分割払いも難しくなる

- クレジットカードを持てない

- 任意整理をしていないカードも、信用情報の影響で利用停止になる場合がある

完済から5年が経つと影響はなくなります。

ブラックリストの影響については、以下の記事でも詳しく解説しています。

代替手段

日常の支払い:デビットカード、PayPayなどのスマホ決済を利用すれば不便は少ないです。

ショッピング利用中の注意点

ショッピングリボ払いも任意整理をすることができます。

ただし、分割払い中の商品は返済に充てるため、引き上げられる可能性があります。

リボ払いの任意整理については、以下の記事でも詳しく解説しています。

銀行の保証会社がセゾンの場合のリスク

銀行のカードローンには「保証会社」が付きます。

セゾンが保証をしている銀行の借入がある状態で、セゾンを任意整理すると保証が実行(代位弁済)され、口座が凍結されます。

口座凍結の流れ

口座凍結の注意点まとめ

- 預金が残っていると、自動的に借入と相殺される可能性がある

- 事前に預金を引き出しておく

- 「銀行借入+セゾン借入」の合計が任意整理の対象になる

銀行の債務整理の注意点については、以下の記事でも詳しく解説しています。

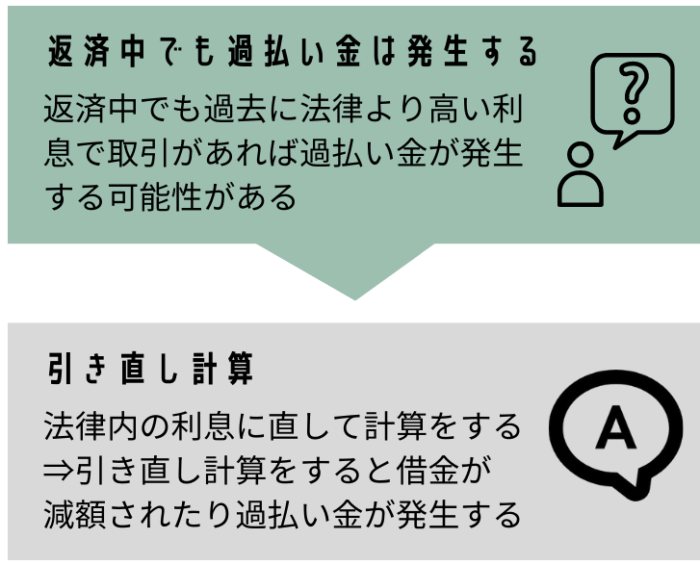

セゾンでの借金の減額や過払い金

- クレディセゾンでは借金が減額されたり過払い金が発生することはありますか?

-

過去に違法な利息で取引をしていたのであれば借金が減額されたり、借金が全部なくなって更に過払い金が発生していることがあります。

利息がわからない場合は、2007年の7月よりも前からクレディセゾンでキャッシングをしていたのであれば、過払い金が発生する可能性があります。

利息制限法の上限金利

| 借入額 | 上限金利 |

|---|---|

| 10万円未満 | 年20%まで |

| 10万円以上〜100万円未満 | 年18%まで |

| 100万円以上 | 年15%まで |

過去にこれを超える利率で取引をしていた場合、引き直し計算を行うと本来より多く払っていた利息(=過払い金)が判明します。

引き直し計算の結果によって変わるケース

- 借金が減額される場合

- 利息をカットした後の元金だけを分割返済

- この場合は任意整理になる

- 借金がゼロになり、さらに過払い金が発生する場合

- 任意整理ではなく過払い金返還請求に切り替え

- ブラックリストには登録されずに解決可能

- 手続き中に一時的に登録される場合あり

引き直し計算については、以下の記事でも詳しく解説しています。

ポイントまとめ

- 2007年7月以前からセゾンを利用していた人は過払い金の可能性が高い

- 引き直し計算で「借金減額」「借金ゼロ+過払い金返還」のどちらかになる

- 過払い金請求の場合はブラックリストに載らずに解決できる

つまり、過去にセゾンで長期間キャッシングをしていた人は、任意整理ではなく過払い金の請求で解決できる可能性があるということです。

過払い金については、以下の記事でも詳しく解説しています。

クレディセゾンの任意整理の流れ

- クレディセゾンの任意整理の手続きはどのように進んでいくんですか?

-

弁護士、司法書士との面談で詳しい内容を聞いて、依頼をするかを決めることになります。

依頼してから任意整理が完了するまでは3か月~6か月ぐらいです。

司法書士や弁護士が借金状況を確認

返済をストップ、督促は来ない

利息カット・分割回数を合意

合意条件に基づき分割返済

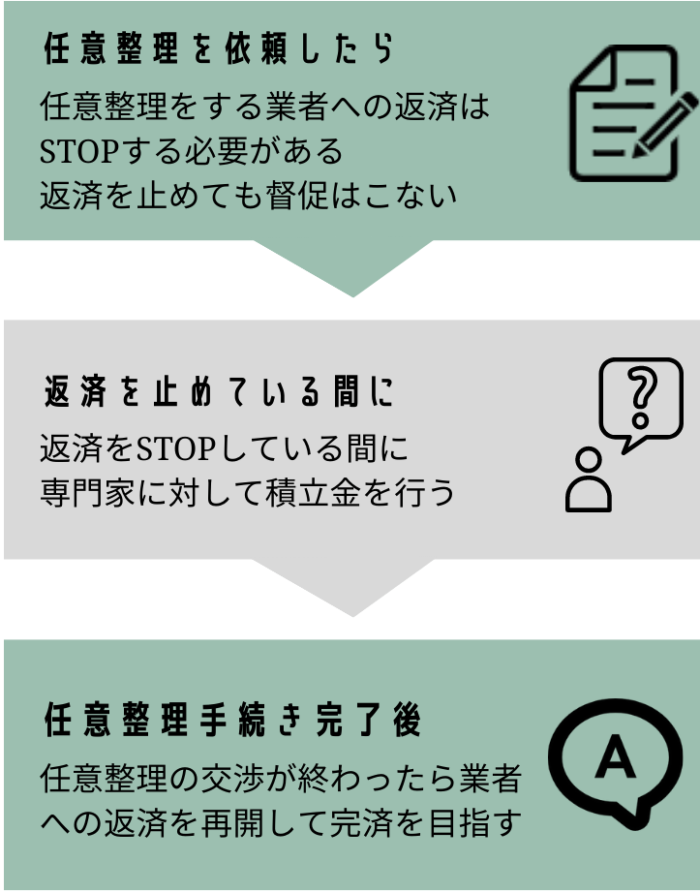

依頼者が行うこと

- クレディセゾンの任意整理を依頼した後は依頼者側は何かすることはありますか?

-

依頼者はクレディセゾンへの返済を止めて、その間に弁護士や司法書士に対して積立金をする必要があります。

交渉がまとまったらクレディセゾンに対して、返済を再開することになります。

依頼後はクレディセゾンへの返済を止める必要がある

督促が来ることはない

返済停止中は弁護士・司法書士に「積立金」を行い、実際に返済できるか確認

積立ができないと任意整理が難しく、個人再生や自己破産の検討が必要

利息ゼロ・分割条件で再開し、元金のみを返済していくことになる

任意整理をして完済の道筋ができた事例

30代 男性

30代 男性返済を止めてもセゾンからの督促は一切ありませんでした。返済再開後は返済額が少なくなったのに、着実に残高が減っていくので本当に助かりました。

よくある質問(FAQ)

セゾンカードのリボ払いだけを任意整理することは可能ですか?

可能です。キャッシングだけでなく、ショッピングリボ残高のみを対象にすることもできます。

セゾンを任意整理すると家族や職場に連絡が入ることはありますか?

任意整理はで家族や職場に連絡が行くことはありません。

そのため、家族や職場に秘密で手続きができる可能性が高いです。

セゾンの家族カードも使えなくなりますか?

本会員が任意整理をすると、家族カードも停止されます。

セゾンを任意整理をした後、家賃の保証会社の審査に落ちることはありますか?

信用情報に事故情報が残っている間は、保証会社によっては審査に影響する可能性があります。

保証会社不要か、信販系以外の保証会社の物件を探すという方法があります。

まとめ|セゾンを任意整理するときのポイント

- 利息は0%になり、60回以上の長期分割返済が可能

- ただしカード解約・ポイント失効・ブラックリスト登録などのデメリットあり

- セゾン保証付銀行借入があると口座凍結のリスクあり

- 2007年以前から取引のある人は過払い金の可能性あり

司法書士からのアドバイス

任意整理は、返済を続けることができる人にとって有効な解決方法です。

しかし「いつ相談するか」「どのように準備するか」によって、その後の生活への影響は大きく変わります。

アドバイス①:延滞前の相談が理想

返済を滞納してからの相談も可能ですが、延滞が続くと督促や裁判・差押えにつながり、任意整理での解決が難しくなります。

「支払いが厳しい」と感じた段階で早めに専門家へ相談することが重要です。

アドバイス②:口座凍結に注意

セゾンが保証する銀行ローンがある場合、任意整理の際に口座が凍結されることがあります。

給与振込や生活費用の口座は、事前に別の銀行へ移しておくと安心です。

アドバイス③:ポイントや分割払い中の商品に注意

任意整理をするとセゾンカードは解約となり、永久不滅ポイントは失効します。

また、高額商品の分割払いが残っている場合は、商品の引き上げリスクがあるため、整理前に必ず確認しましょう。

アドバイス④:過払い金の可能性を確認

2007年以前から取引がある場合は、借金が大幅に減る・ゼロになる・過払い金が戻る可能性もあります。

任意整理だけでなく、過払い金請求の選択肢も視野に入れておきましょう。