プロミス(SMBCコンシューマーファイナンス)を任意整理すると、利息は0%になり、60回の長期の分割払いで返済できるのが一般的です。

その結果、毎月の返済負担が軽減され、完済までに支払う総額も大幅に減らせます。

ただし、プロミスの任意整理では「早く和解すること」が重要です。

受任通知を送ってから和解までに3か月以上かかると、プロミスから訴訟を起こされる可能性があります。

ブラックリストや、SMBCコンシューマーファイナンスが保証する銀行を任意整理するとプロミスも整理対象になるなど注意すべき点もあります。

プロミスを任意整理した場合の和解条件、返済額の変化、訴訟リスク、SMBC系カード・銀行ローンとの関係、過払い金の可能性を司法書士の目線で解説します。

参考元:任意整理-東京弁護士会

プロミスの任意整理は利息0%・60回分割が目安

将来利息は原則0%

プロミスは任意整理に比較的柔軟で、和解後の将来利息は原則0%にしてもらえます。

ただし取引期間が短い(特に1年未満)場合は、将来利息のカットが難しく、数%の利息が残ることがあります。

分割回数は60回が目安

和解後は60回(5年)程度の長期分割に応じてもらえることが多いです。

取引が短い場合でも、長期分割そのものには応じてもらえる可能性が高い一方で、上記のとおり利息のカットは難しくなる傾向があります。

過去・現在に裁判をされていると長期分割が難しいことがある

過去にプロミスから訴訟を起こされたことがある、または現在裁判中という場合は、長期の分割払いに応じてもらえない可能性があります。

和解条件が厳しくなったり、一括に近い返済を求められることもあります。

滞納している場合は遅延損害金に注意(受任後の経過利息も請求される)

任意整理の前に滞納があると、その遅延損害金はカットできず、残高に加算されます。

たとえば40万円の借入に10万円の遅延損害金があれば、合計50万円を分割で返すことになります。

滞納の有無にかかわらず、受任日から和解が成立するまでの間に発生する利息(経過利息)も返済額に含まれます。

和解後の将来利息は0%にできますが、受任から和解までの経過利息までは0円にならない点に注意が必要です。

遅延損害金については以下の記事でも詳しく解説しています。

プロミスの任意整理は早期和解が重要

プロミスの場合、受任から返済再開までのスピードが重要です。

受任から和解まで3か月以上かかると訴訟リスクがある

プロミスへ受任通知を送ると、本人への直接の督促は止まります。

しかし、督促が止まったからといって、いつまでも交渉を引き延ばせるわけではありません。

受任から和解までに3か月以上かかると、プロミスから訴訟を起こされる可能性があります。

訴訟になると、通常の任意整理よりも条件が厳しくなることがあります。

受任から2か月以内の和解が一つの目安

実務上は、受任から2か月以内に和解をまとめることを目安にします。

そして、和解から2か月以内に返済を再開できるように進めます。

プロミスの任意整理では、受任から返済再開までを早めに進める必要があります。

受任後できるだけ早く積立金を終えて、和解~返済再開に進むことが重要です。

積立金については以下の記事でも詳しく解説しています。

プロミスを任意整理すると返済額はどう変わる?

利息がカットされるため、完済までの期間と毎月の返済額に大きな差が出ます。

以下のケースで比較します。

- 借入90万円

- 年17.8%

- 毎月23,000円返済

任意整理しない場合

毎月23,000円のうち約13,000円が利息に消え、元金がなかなか減りません。

完済まで約5年、支払う利息の総額は45万円以上になります。

60回払いで和解した場合

利息0%にカットされ、90万円÷60回=月15,000円。

利息総額は0円、完済まで5年です。

比較表

| 任意整理なし | 任意整理あり(60回) | |

|---|---|---|

| 毎月の返済額 | 23,000円 | 15,000円 |

| 利息総額 | 45万円以上 | 0円 |

| 完済までの期間 | 約5年 | 5年 |

任意整理については以下の記事でも詳しく解説しています。

プロミスを任意整理するデメリット

プロミスは解約になる

任意整理した会社(プロミス)は解約となり、以後は利用できません。

信用情報に事故情報が登録される

任意整理をすると信用情報に事故情報が記録され、完済から5年程度は新規のローンやクレジットカードの契約が難しくなります。

現金・デビットカード・スマホ決済で代用できる人には問題になりにくく、「借りられない状態」になることをメリットと捉える人もいます。

ブラックリストの影響については以下の記事でも詳しく解説しています。

プロミスと銀行カードローン・グループ会社の注意点

プロミスは、SMBCコンシューマーファイナンス株式会社が運営しています。

名前にSMBCが入っているため、三井住友銀行、三井住友カード、SMBCモビットなどと混同しやすいです。

任意整理では「同じグループかどうか」ではなく、「債権者である会社がどこか」を確認する必要があります。

ここを誤解すると、銀行口座凍結やカード利用停止のリスクを見落とすことがあります。

プロミスは三井住友銀行・PayPay銀行などの保証会社

プロミス(SMBCコンシューマーファイナンス株式会社)は複数の銀行カードローンの保証会社も務めています。

代表例は、三井住友銀行・横浜銀行・PayPay銀行・住信SBIネット銀行などです。

プロミスだけを整理しても、銀行ローンが当然に対象になるわけではない

任意整理は契約(債権者)ごとに対象を選べます。

プロミスの自社借入だけを整理しても、それだけで保証先の銀行カードローンや銀行口座が当然に整理の対象になることはありません。

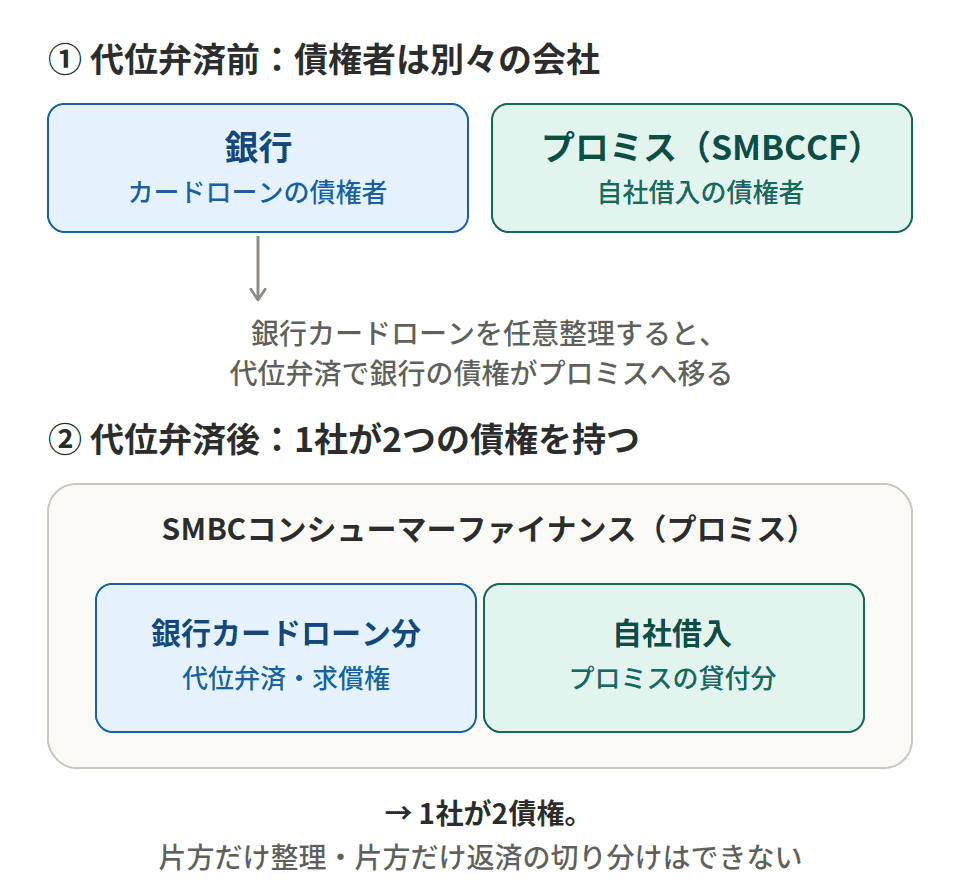

逆に、プロミス保証の銀行ローンを整理すると、プロミスも整理の対象になる

プロミスはSMBCコンシューマーファイナンスが運営しています。

プロミスを手続きから外しても、SMBCコンシューマーファイナンスが保証している銀行を任意整理すると、プロミスも整理の対象になります。

SMBCコンシューマーファイナンスが保証している銀行(三井住友銀行・PayPay銀行など)を任意整理すると、次のように進みます。

- 銀行カードローンを任意整理する

- 保証会社であるSMBCコンシューマーファイナンスが、利用者の代わりに銀行へ返済する(代位弁済)

- 代位弁済の後は、銀行ではなくSMBCコンシューマーファイナンスが請求する立場になる

- SMBCコンシューマーファイナンスは「プロミスの貸付分」と「銀行の代位弁済分」の2つの債権を持つことになる

- この2つは同じ会社の債権なので、プロミス分だけ通常どおり返済し、銀行分だけ任意整理する、という切り分けは難しい

- プロミスだけ整理

- 保証先の銀行ローンは当然には対象にならない

- プロミス保証の銀行ローンを整理

- プロミスも整理の対象になる(外せない)

保証する銀行カードローンを整理すると口座凍結・相殺も起きる

プロミスが保証する銀行のカードローンを整理すると、代位弁済にともなってその銀行の預金口座が凍結・相殺の対象になります。

- SMBCコンシューマーファイナンスが保証する銀行(例:三井住友銀行)のカードローンを利用している

- その銀行カードローンを任意整理する

- 保証会社のSMBCコンシューマーファイナンスが銀行へ代位弁済(立替払い)する

- これにともない、その銀行の預金口座が一時的に凍結される

- 口座に残高があると、借入残高と相殺される

銀行の任意整理については以下の記事で詳しく解説しています。

同じSMBCグループでも、プロミスと三井住友カードは「別会社」

ここは保証とは別の話です。

プロミスと三井住友カードは同じSMBCグループですが、会社(法人)としては別です。

そのため、プロミスを整理して三井住友カードを対象から外す(またはその逆)という選び方はできます。

- 三井住友カード株式会社

- 三井住友カード+SMBCモビット(2023年7月に合併)+セディナ・OMC(2024年4月に合併)

- 上記は統合されて、すべて三井住友カード

- プロミス(SMBCコンシューマーファイナンス)

- 2024年10月から三井住友カードの完全子会社だが、会社としては別法人

三井住友カードの任意整理については以下の記事で詳しく解説しています。

参考:三井住友カードおよびSMBCコンシューマーファイナンスの ファイナンスビジネス再編実施に関するお知らせ

過払い金の確認(2007年12月以前の取引があるとき)

任意整理では取引履歴を取り寄せ、必ず過払い金が発生していないかの確認を行います。

プロミスは2007年12月以前は高金利で貸し付けをしていた可能性があります。

そのため、この時期から取引がある人は、引き直し計算で次のように変わることがあります。

- 借金が減る

- 減額後の残高を利息0%で分割返済

- 借金がゼロになり過払い金が出る

- 任意整理ではなく過払い金返還請求に切り替わる

プロミスの過払い金の対象条件(2007年12月18日以前など)の詳細は、専用記事で解説しています。

プロミスの任意整理の流れ

プロミスを任意整理する場合、司法書士・弁護士が代理人となり、取引履歴の取り寄せから交渉までを担当します。

前述のとおり早めに進めることが大切で、全体の目安は受任から返済再開まで4か月前後です。

具体的には次の流れで進みます。

借入先・残高・取引期間を整理し、方針を決めます。

専門家がプロミスへ通知を送ると、本人への督促・返済請求は止まります。

通知から約2〜3週間で履歴が届きます。

過去に高い利息での取引があれば利息制限法に合わせて再計算し、正確な残高と過払い金の有無を確認します。

将来利息のカット(原則0%)と分割回数を交渉し、和解書にまとめます。

受任からおおむね2か月以内の和解を目指します。

和解から2か月後までに新しい条件で返済を開始します。

返済再開までの数か月は「積立金」として返済の準備を進めます。

積立金は、返済を続けられるかの確認と、司法書士費用の分割払いの意味があります。

和解後は司法書士を経由して返済を行う、返済代行を利用することもできます。

プロミスの任意整理でよくある質問

プロミスを滞納している場合でも任意整理は可能ですか?

可能です。

ただし滞納分の遅延損害金や、受任から和解成立までの経過利息は返済額に含まれます。

プロミスを任意整理すると三井住友銀行の口座も凍結されますか?

プロミスの自社借入だけを整理した場合は、銀行口座は凍結されません。

凍結・相殺の対象になるのは、三井住友銀行などの「銀行カードローン」を整理したときです。

プロミスは手続きから外したいのですが、三井住友銀行のカードローンは整理できますか?

三井住友銀行カードローンの保証会社がSMBCコンシューマーファイナンスの場合、任意整理後は請求先が銀行からSMBCコンシューマーファイナンスに変わります。

プロミスも同じSMBCコンシューマーファイナンスの債務なので、銀行カードローンだけ整理して、プロミスだけ通常返済で残すことは難しくなります。

プロミスだけ整理して、三井住友カードは残せますか?

会社が別なので対象から外すことはできます。

ただし事故情報が登録されるため、残した三井住友カードも途上与信で利用停止・強制解約になる可能性があります。

任意整理をすると家族や勤務先に知られますか?

通常、プロミスの任意整理だけで家族や勤務先に直接連絡がいくことはありません。

ただし、裁判や差押えまで進んでいる場合は、家族や勤務先に知られるリスクがあります。

まとめ

プロミスの任意整理では、利息0%・60回の分割に応じてもらえることが多く、2007年12月以前の取引があれば過払い金が戻る可能性もあります。

一方で、解約・事故情報の登録は避けられません。

プロミスが保証する銀行カードローンを整理する場合は、口座凍結・相殺に加え、プロミス自身も整理の対象になる点に注意が必要です。

和解条件は取引期間や返済能力、過去の裁判の有無によって変わります。

また、受任から和解までが遅れると訴訟リスクが高まるため、手続きはできるだけ早く進めることが大切です。

借金問題は早めに相談するほど、差押えや督促を未然に防ぎやすくなります。

まずは一人で抱えず、状況を正直に専門家へ伝えることが解決の第一歩です。