「任意整理をすれば借金問題は解決できるはず」と思っていても、必ずしも全員が利用できるわけではありません。

任意整理は便利な手続きですが、返済能力がない場合や、業者が交渉に応じない場合、借入直後のケースなどでは成立しないことがあります。

- 任意整理ができない典型的なパターン

- その理由

- 代わりに検討すべき手続き(個人再生・自己破産など)

上記について司法書士の視点でわかりやすく解説します。

参考元:債務整理-東京司法書士会

返済に回せるお金が足りない場合

- 任意整理をしても返済をすることが難しい場合はどうなりますか?

-

任意整理は利息を0%にしてもらって、元金だけを3年~5年ほどの分割払いで返済をする手続きです。

そのため、毎月の返済ができないと任意整理をすることはできなくなります。

任意整理をしても返済ができそうにない人は、個人再生や自己破産を検討する必要があります。

- 任意整理では利息だけがカットされる

- 元金の返済は必須

- 借金総額 ÷ 分割回数=毎月の返済額

- 毎月の返済額が生活費を除いた返済に回せる額を上回ると任意整理はできない

任意整理ができるかどうかのシミュレーション例

| 項目 | 金額・内容 |

|---|---|

| 手取り収入 | 25万円 |

| 毎月の生活費 | 22万円 |

| 返済に回せるお金 | 3万円 |

| 借金総額 | 250万円 |

| 任意整理後の返済回数 | 60回(5年) |

| 任意整理後の返済額 | 約4.1万円/月 |

返済額は事前に確認できる

弁護士や司法書士は、貸金業者ごとに何回程の分割払いになりそうかを把握しています。

その情報をもとに、現在の借入額を分割回数で割ることで、おおよその「任意整理後の毎月の返済額」を見積もることが可能です。

事前のシミュレーションで判断した事例

30代 女性

30代 女性事前にシミュレーションしてもらい、返済ができそうだったので任意整理を依頼しました。返済額も少なくなり完済までの見通しが立ちました。

なるべく任意整理で解決したい場合は?

任意整理は貸金業者との交渉のため、分割払いの回数は相談をする弁護士や司法書士によって異なることがあります。

分割回数が増えれば毎月の返済額は減る

- 100万円を36回払い:約28,000円/月

- 100万円を60回払い:約17,000円/月

A事務所では任意整理は難しいと言われても、B事務所ならより長期の分割が可能で、任意整理ができる場合もあります。

任意整理はできないと言われてもすぐに自己破産や個人再生を行うのではなく、別の事務所に相談をしてみるのも良いと思います。

任意整理については以下の記事でも詳しく解説しています。

任意整理に応じない貸金業者がある場合

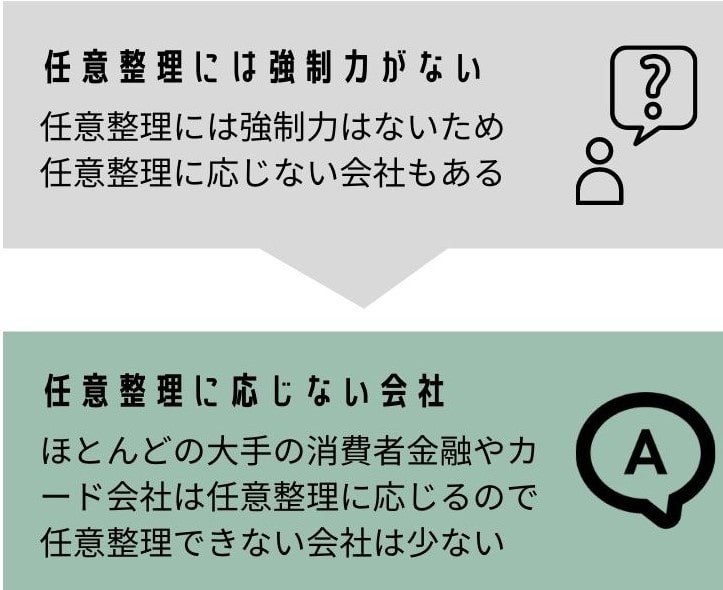

- 任意整理に応じない会社はありますか?

-

任意整理は「任意の交渉」であり、業者に強制できる制度ではありません。

そのため、ごく一部の会社は「任意整理に応じない」という方針を取っています。

大手の消費者金融・クレジットカード会社・銀行などは多くの場合応じてもらえるため、過度に心配する必要はありません。

任意整理に応じない業者の特徴

以下のような債権者は任意整理に非協力的なことがあります。

- 規模が小さい会社

- 大手に比べて柔軟な対応をしてくれないケースがある

- 担保や差押えがある会社

- 不動産や車に担保が付いている場合や、すでに給与差押えが行われている場合

- 「担保や差押えで回収できるから交渉不要」と判断されやすい

業者によっては、利息のカットまではできなくても、5%程度まで下げてもらえたり「12〜24回の短期分割」なら応じるケースもあります。

応じない業者があったときは?

- その業者だけを除外して、他の債権者の任意整理を進めることも可能

- 除外した業者には通常通り返済を続ける

一部の業者が任意整理に応じないことで、返済が難しい状況の場合は、個人再生や自己破産を検討する必要があります。

まとめ

- 任意整理には強制力はない

- 大手は応じることが多いが、小規模業者や担保付き債権では難しいことがある

- 応じない業者は除外して他の業者のみを整理する方法もある

借入してからすぐの任意整理は難しい

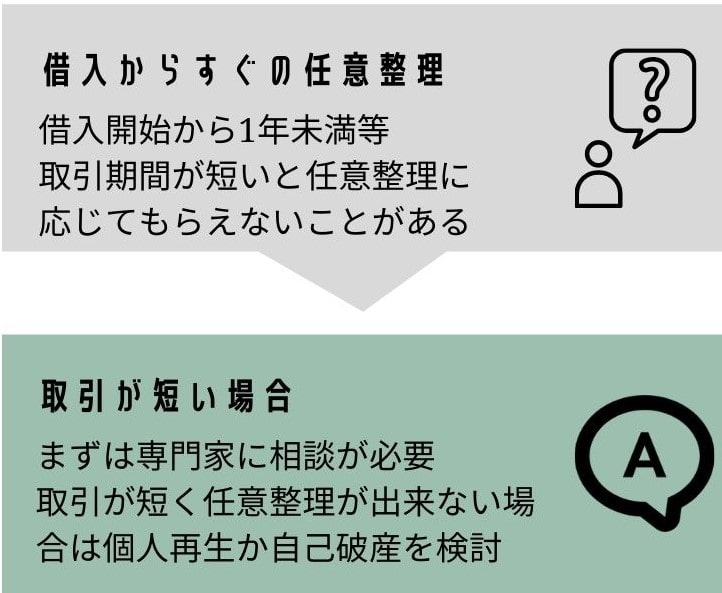

- 借り始めてからすぐに任意整理をするのは難しいですか?

-

借り始めてからすぐの任意整理だと、任意整理に応じてもらうのは難しくなります。

特に借入開始から1年未満だと応じてもらえない可能性は高いです。

なぜ借入直後の任意整理は難しいのか?

- 業者の利益が確保できない

- 利息をほとんど回収できないため業者にメリットがない

- 悪質と見なされるリスク

- 「最初から返す意思がなかった」とされ、詐欺的な借入と疑われる恐れがある

- 直前の借入もNG

- 相談直前に借金を増やすと「利息を払うつもりがないのに借りた」と判断されやすい

| 借入からの期間 | 業者の対応傾向 |

|---|---|

| 1年未満 | 任意整理に応じない可能性が高い |

| 1年以上 | 応じてもらえることが多い |

司法書士からのアドバイス

借入からの期間が短くても、一部の貸金業者は任意整理に応じることがあります。

対応は業者によって異なり、「どこからが短期間か」という基準も明確には定まっていません。

一般的には借入から1年未満のケースは慎重に判断される傾向がありますが、個別事情によっては交渉の余地があります。

任意整理ができないときは他の債務整理を検討

- 任意整理が難しい場合はどうすればいいですか?

-

任意整理をしても返済ができないケースや、相手方の会社により任意整理ができないケースでは個人再生や自己破産を検討するべきです。

任意整理では支払いが厳しいなら、個人再生か自己破産を選択すべきです。

どちらが適しているかは、収入・財産・借金額により異なるため、早めに専門家へ相談することをおすすめします。

個人再生|借金を大幅に減額して分割返済

- 裁判所に申立てを行う手続き

- 借金が大幅に減額され原則3年で分割返済

- 任意整理よりも毎月の返済額が少なくなる

減額の目安

| 借金総額 | 減額後の返済額 |

|---|---|

| 1500万円未満 | 借金の5分の1 ただし最低100万円 |

| 1500万~3000万円未満 | 300万円 |

| 3000万~5000万円未満 | 借金の10分の1まで |

個人再生については以下の記事でも詳しく解説しています。

自己破産|返済義務の免除

- 裁判所に申立てを行う手続き

- 借金返済の義務をすべて免除してもらえる

- 支払不能の状態でも利用できる最後の手段

注意点

- 浪費やギャンブルによる借金等は「免責不許可事由」となり認められないことがある

- 一定の財産(不動産や車など)は処分される可能性がある

自己破産については以下の記事でも詳しく解説しています。

比較表

| 手続き | 月額負担 | 向いている人 |

|---|---|---|

| 任意整理 | 中 | 返済ができる人 |

| 個人再生 | 小 | 大幅減額が必要 収入が安定している |

| 自己破産 | 無 | 返済不能 資産がない人 |

過払い金の有無を確認すれば任意整理が不要なことも

過去に法律の上限を超えた金利で借入していた場合、本来払う必要のなかった利息を返してもらえる「過払い金」が発生していることがあります。

その場合、借金を減らしたり、任意整理をしなくても解決できる可能性があります。

| 利息制限法の金利の上限 | |

|---|---|

| 10万円未満の借入 | 20%まで |

| 10万円以上~100万円未満の借入 | 18%まで |

| 100万円以上の借入 | 15%まで |

過払い金があるとどうなる?

- 借金が減額される

- 借金がゼロになり、さらにお金が戻ってくることもある

- 返還された過払い金を他の借金返済に充てれば

- 任意整理をしなくても解決できるケースもある

司法書士からのアドバイス

任意整理は「返済を前提とする手続き」ですが、過払い金があれば返済不要になることもあります。

取引が長い人は、まずは過払い金の有無をチェックしてから任意整理を検討しましょう。

体験談:過払い金で借金ゼロに

50代 男性

50代 男性任意整理を相談したら、過払い金で60万円の借金がなくなり、さらに20万円が返還されました。任意整理をしなくても借金問題が解決しました。

過払い金については以下の記事でも詳しく解説しています。

よくある質問(FAQ)

ショッピング利用の残高も任意整理できますか?

はい。キャッシングだけでなくショッピングも任意整理の対象になります。

家族カードの利用分も任意整理の対象になりますか?

対象になります。ただし、家族カードは解約(利用停止)になります

生活保護を受けている人でも任意整理はできますか?

現実的には困難(返済原資が確保できないため)。自己破産を検討する例が多いです。

年金収入しかない場合でも任意整理は可能ですか?

可能です。年金受給者でも任意整理後の返済が可能であれば任意整理ができます。

まとめ

- 任意整理ができない典型的なケース

- 返済に充てられるお金が不足している

- 債権者が交渉に応じない

- 借入から間がない

- 担保や差押えがある

- 任意整理ができない場合の代替策

- 個人再生:借金を大幅に減額し分割で返済

- 自己破産:返済義務を免除して生活を再建

借金問題は放置すると選択肢が狭まり、自己破産しか残らない状況になりかねません。

司法書士からのアドバイス

任意整理は有効な手続きですが、すべての人に適しているわけではありません。

「任意整理はできない」と言われても、慌てずに次の一手を考えることが大切です。

- 複数の専門家に相談すれば、交渉条件や提案内容が違うこともあります。

- 借金総額・収入・家族構成・資産状況などを整理してから相談すると、解決の道筋が明確になります。

- 早めの相談ほど、任意整理で生活を立て直せる可能性が高いです。

借金の悩みは一人で抱え込まず、専門家に相談することで解決策が見つかる可能性が高まります。