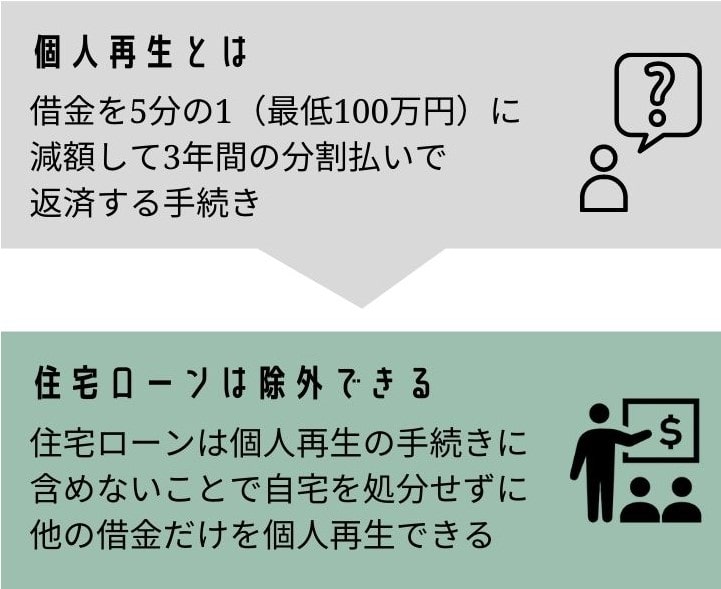

「毎月の返済がもう回らない」「家だけは手放したくない」「自己破産は仕事的に避けたい」という方は個人再生が候補になる可能性があります。

個人再生の対象はおおむね次のとおりです。

- 住宅ローン以外の借金の総額が5,000万円以下

- 継続的で安定した収入がある

- 任意整理では支払いができない、ただし自己破産は避けたい人

- 住宅を守りたい場合は住宅資金特別条項(住宅ローン特則)を利用

- 1,500万円未満

- 5分の1(最低100万円)

- 1,500万~3,000万円未満

- 300万円

- 3,000万~5,000万円未満

- 10分の1

※最終返済額は清算価値保障の原則、給与所得者再生では可処分所得2年分との比較で最も高い額になります。

参考:個人再生-東京弁護士会

個人再生のポイント

- 任意整理との違い

- 任意整理は利息のカット中心で元金は原則そのまま

- 個人再生は元金そのものが減額される

- 自己破産との違い

- 破産は原則返済免除だが、職業制限・免責不許可事由・資産処分などの制約がある

- 個人再生は支払義務が残るが職業制限なし・住宅を守れる可能性もある

- 返済期間

- 原則36回

- 特別の事情があると最長60回が認められることもある

- すべての債権者が対象

- 任意整理のように整理する業者を選ぶことは不可

- 自動車ローン等があると引き上げられる可能性あり

【比較でわかる】個人再生・任意整理・自己破産の違い

| 手続き | 借金の減額 | 住宅ローンの扱い |

|---|---|---|

| 個人再生 | 約5分の1 | 除外できる |

| 任意整理 | 利息のみ減額 | 除外できる |

| 自己破産 | 全額免除 | 処分される |

個人再生のメリットとデメリット

個人再生のメリット

- 借金が減額される

- 減額後の借金は3年間の分割払い(特例で5年払いも可能性有)

- 毎月の返済額が少なくなる

- 住宅ローンは除外し、マイホームを守れる

- 自己破産のような職業制限はなし

体験談:住宅ローンを残して生活再建

50代 男性

50代 男性最初は自己破産しか無理だと思っていましたが、個人再生なら家が守れると知りました。家族と暮らし続けられることに本当に感謝しています。

個人再生のデメリット

- 個人再生のデメリットを教えてください

-

債務整理全般に言えることですが、信用情報機関に事故情報が登録されて、ブラックリストに載ることです。

また、個人再生をすると官報に載りますが、官報を見られることほとんどないので、あまりデメリットにはならないでしょう。

個人再生はブラックリストに載る?どれくらいの期間続くのか

- ブラックリストの登録機関

- CICとJICC:契約終了(=完済)から5年

- KSC(全国銀行個人信用情報センター):開始決定から最長7年

個人再生は基本的に3年間の分割払いになるので、3年+完済から5年で8年登録が残ります。

ブラックリストについては以下の記事でも詳しく解説しています。

体験談:ブラックリストの不安と実際の生活

30代 女性

30代 女性クレジットカードは使えなくなりましたが、デビットカードや現金で充分生活できています。

デビットカードについては以下の記事でも詳しく解説しています。

個人再生は官報に載る?家族や職場にバレる可能性は?

- 個人再生は官報に公告される

- 公開情報なので誰でも閲覧可能

官報を見ている人というのは相当限られます。

官報を知っている人のほうが少ないので、ほとんどの人にとってはデメリットとは言えないかもしれません。

すべての債権者が対象

個人再生は住宅ローン以外のすべての債権者が対象になります。

そのため、自動車ローン返済中の場合は自動車が引き上げられる可能性があります。

自動車が引き上げられるかについては以下の記事で詳しく解説しています。

小規模個人再生と給与所得者再生の違い

- 小規模個人再生

- 債権者の過半数同意が必要

- 借金額・財産価値に応じた減額

- 給与所得者再生

- 債権者の同意は不要

- 借金額・財産価値・可処分所得に応じた減額

小規模個人再生

- 1500万円未満の借金

- 借金額の5分の1

- 減額後の金額が100万円未満の場合は100万円

- 1500万円以上3000万円未満の借金

- 300万円

- 3000万円以上5000万円未満の借金

- 借金額の10分の1

上記の減額した金額と、財産の金額(清算価値)を比べて、高いほうの金額を原則3年分割払いで支払う手続き。

清算価値保障の原則(清算価値とは?)

- 清算価値とは=個人再生の減額後の金額は、保有資産の売却額を下回ることはできないという制度

- 下記を比較して、高いほうの金額を分割返済することになる

- 減額後の金額

- 財産の金額

個人再生には「持っている財産(資産)以上の額を返済しなければならない」というルール(清算価値保障)があります。

つまり、「資産があるなら、その資産を売却した場合の金額は最低限払ってくださいね」ということです。

借金が500万円、売却査定額150万円の自動車を所有している場合

借金が500万円なら、通常は100万円まで減額されます。

しかし、減額後の100万円より自動車の150万円のほうが高いので、150万円を3年間で分割返済することになります。

債権者の同意が必要

小規模個人再生の場合は、債権者の反対があると個人再生ができない可能性があります。

- 債権者の過半数が個人再生に反対した

- 反対した債権者の債権額が借金総額の過半数を超えている

この「債権者の同意」は小規模個人再生だけに必要で、給与所得者再生では不要です。

もし反対しそうな債権者がいる場合は、給与所得者再生を検討しましょう。

給与所得者再生の場合

- 給与所得者再生では、小規模個人再生の条件に加え

- 「可処分所得の2年分」も返済額の基準になる

- 債権者の同意は不要

可処分所得とは、給料から税金や社会保険料、最低限度の生活費を引いた残りのお金のことです。

最低限度の生活費は、住んでいる場所や家族構成等によって金額が異なります。

「民事再生法第二百四十一条第三項の額を定める政令」で規定されています。

- 減額後の金額

- 財産の金額

- 可処分所得の2年分

上記3つを比較して、最も高い金額を分割返済することになりますが、債権者の同意は不要です。

個人再生の最低弁済額と毎月の返済額をワンクリック試算

「最低弁済額」を自動計算し、3年・4年・5年の分割に当てはめて毎月の支払イメージを出します。

任意整理では厳しいけれど、破産は避けたい――そんなときの初期判断材料にしてください。

※概算です。清算価値・可処分所得は考慮していません。

個人再生|毎月の返済額シミュレーター

概算:最低弁済額を 36/48/60回で割って月額を算出(利息ゼロ想定・100円未満切り上げ)

※法律上の最低弁済基準にもとづく概算です。実際の金額は資産状況・裁判所の運用等で前後します。

※100円未満は繰り上げ。住宅ローン特則など個別条件は考慮していません。

個人再生の条件と注意点

- 個人再生はどのような場合に認められますか?

-

- 返済不能の恐れがあること

- 継続・安定した収入があること

- 住宅ローン以外の借金総額が5,000万円以下

上記の条件があります。

返済が困難な状況

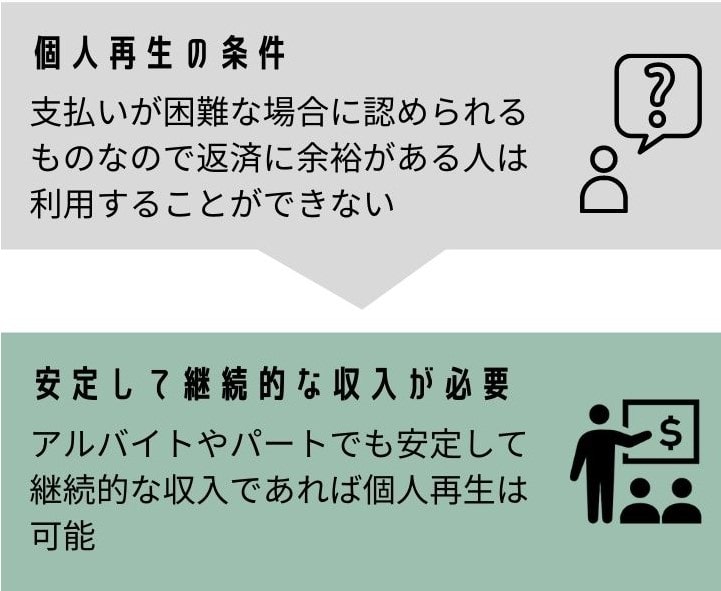

個人再生は支払い不能の恐れがある場合に認められるものなので、返済に余裕がある場合は認められません。

安定した継続的な収入があること

- 安定して継続的な収入があることが条件

- 派遣社員やアルバイト、パートでも認められる可能性あり

短期のアルバイトや日雇いでは、安定した継続的な収入とは言えないため、個人再生が認められない可能性が高いです。

住宅ローンを除いた借金の総額が5000万円以下

住宅ローン以外の借金が5000万円以上ある場合には個人再生はできません。

住宅資金特別条項(住宅ローン特則)|家を残せる要件

- 個人再生では住宅ローンを外して手続きをすることができますか?

-

住宅資金特別条項を利用できれば、住宅ローンを除外して個人再生することができます。

ただし、本人名義の居住用であること等、住宅資金特別条項を利用するには条件があります。

- 本人名義の居住用不動産

- 共有持分でも可

- セカンドハウス・投資用は不可

- 床面積の1/2以上が居住用であること

- 住宅ローン以外の担保権が設定されていないこと

- 滞納による保証を実行されてから、6か月以上経過していないこと

個人再生をする本人名義で本人が住むための住宅であること

- 個人再生を申し立てる本人所有の物件

- 本人が住むための住宅であること

本人の持ち分2分の1、妻の持ち分2分の1というような、共有の状態でも問題ありません。

床面積の1/2以上が居住用であること

居住用に使用している面積よりも、店舗等の居住用以外に使用している面積の方が多い場合は認められません。

住宅ローン以外の担保権がついていないこと

住宅ローン以外に、不動産担保ローン等で抵当権や根抵当権が設定されている場合は、住宅資金特別条項は利用できません。

夫婦でペアローンを組んでいる場合

ペアローンでは抵当権が2つ設定されますが、夫婦どちらからも申立てた場合には、個人再生が認められる可能性があります。

一方からの申し立てのみの場合でも、もう一方は住宅ローン以外の借金がない場合には認められる可能性があります。

住宅ローン滞納により保証を実行されてから半年以上経っていないこと

住宅ローンには保証会社が付きます。

住宅ローンの支払いに滞納等があった場合、保証会社は名義人に代わって銀行に対し住宅ローンを支払います。

体験談:住宅資金特別条項で家族と住み続けられた

40代 男性

40代 男性住宅ローンは支払いを続け、それ以外の借金を大幅減額。子供の転校もせず、家族の生活が守られました。

アンダーローンだと個人再生のメリットが小さくなることも

住宅資金特別条項を利用する際、住宅ローンの残債よりも住宅の査定額が高い(資産価値がある)場合は注意が必要です。

「実質的には資産(査定額−ローン残高)」があると評価され、清算価値保障の原則により、返済額の下限が上がることがあります。

アンダーローンの場合のシミュレーション

【条件】

- 住宅ローン以外の借金総額:1,000万円

- 住宅の査定額:1,500万円

- 住宅ローン残高:800万円

【通常の目安】

借金1,000万円であれば、再生計画により200万円程度まで圧縮される可能性があります。

【アンダーローンの場合】

アンダーローンの場合は、次のように評価されます。

1500万円(価値)- 800万円(ローン残金)= 700万円(資産)

この場合、本来の200万円ではなく、資産価値である「700万円」を分割返済することになります。

個人再生を選ぶべき/選ばないほうがよいケース

- 個人再生を選択したほうが良いのはどのような場合ですか?

-

任意整理では毎月の返済をしていけない場合には、自己破産か個人再生を検討すべきです。

個人再生が選ばれるべきケース

- 任意整理では返済が難しい場合

-

- 任意整理では利息を免除してもらうだけで借金は減額されない

- 個人再生では借金が減額されるので、毎月の支払額は大幅に減る可能性あり

- 自己破産ができない(資格制限・免責不許可事由等)

-

- 自己破産では破産手続き中は就けない職業がある

- 個人再生は職業制限はない

- 個人再生では免責不許可事由もないので、該当する人にも個人再生はおすすめ

- 自宅を残したい場合

-

住宅資金特別条項を利用することで、住宅ローン以外の借金の負担を軽減できます。

個人再生を選べないケース

- 個人再生を選ぶべきではないのはどんな場合ですか?

-

借金が減額されても、毎月の支払いができそうにない場合には、自己破産しか選択肢はありません。

また、ある程度の財産をもっていて財産価値が高い場合は、個人再生をするメリットはなくなります。

- 借金の減額後でも返済できない

-

- 個人再生は減額してもらった金額を原則36回で支払う手続き

- 借金を減額してもらっても、毎月の返済ができない場合は個人再生はできない

- 安定した継続的な収入がない

-

短期のアルバイトや日雇い労働では、安定した継続的な収入がないと判断されて、個人再生をすることはできません。

- 借金総額以上の財産を持っている

-

「清算価値保障の原則」により、借金総額以上の財産を持っている場合は個人再生をしても借金が減額されません。

任意整理・自己破産との違い

- 個人再生と任意整理や自己破産は何が違いますか?

-

個人再生は借金が減額されますが、任意整理は利息の免除だけで、借金そのものの減額はありません。

自己破産は支払い義務そのものが免除されます。

また、個人再生と自己破産ではすべての借金が対象になりますが、任意整理は一部の借金だけを対象にすることができます。

参考元:任意整理-東京弁護士会

借金が減額される

- 任意整理

- 利息のカットが中心で元金自体は原則そのまま

- 3~5年で分割返済するのが一般的

- 個人再生

- 元金を大幅に減額

- 原則3年分割、特別の事情が認められると5年分割

- 自己破産

- 原則としてすべての債務が免除(免責)され、返済義務がなくなる

- 免責不許可事由に該当する場合は免除が認められないことがある

任意整理については、以下の記事でも詳しく解説しています。

手続きする業者を選ぶことはできない

- 任意整理

- 手続きする債権者を選択できる

- 個人再生・自己破産

- すべての債権者が対象になる

自動車ローンがある場合

個人再生ではすべての債権者が対象になるので、自動車ローンも個人再生の対象になります。

自動車ローンを個人再生すると、基本的に自動車はローン会社に引き上げられてしまいます。

資産・職業・免責不許可事由

任意整理の場合

- 財産の処分や職業制限はない

個人再生の場合

- 財産は処分不要

- ただし「清算価値保障の原則」により、保有資産の価値を下回る返済額にはできない

- 高額な財産がある場合、返済額が増える可能性がある

- 職業制限はなし

- 不許可事由もなし

- 借入理由が浪費やギャンブルであっても不許可の理由にはならない

自己破産の場合

- 一定額を超える財産は原則として処分される

- 職業制限が一時的に発生する

- 破産手続中は一部の職業に就けない

- 「免責決定」が確定すれば、再び就業可能

- 免責不許可事由(破産法252条)あり

- 該当する場合は、借金が免除されないことがある

ただし、これらに該当しても、裁判所が「事情を考慮して相当と認める」と判断すれば、裁量免責で免除されることもあります。

自己破産については、以下の記事でも詳しく解説しています。

まとめ

| 区分 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 減額 | 利息カット | 大幅減額 | 全額免除 |

| 対象 | 選択可 | すべて対象 | すべて対象 |

| 資産処分 | なし | なし 清算価値保障の原則がある | あり |

| 職業制限 | なし | なし | あり |

| 不許可事由 | なし | なし | あり |

よくある質問

個人再生をすると家族や会社にバレますか?

手続き中に自宅や職場へ連絡がいくことはありませんが、官報には名前が掲載されます。

ただし、官報を日常的に見ている人はほとんどいません。

個人再生後に引っ越しや転職をしても問題ありませんか?

原則として問題ありませんが、裁判所等への連絡が必要になる場合があります。

税金の支払いも個人再生の対象になりますか?

税金や社会保険料など一部の債務は、個人再生をすることはできません。

個人再生の申し立てをしたことが、賃貸住宅の更新や新規契約に影響しますか?

信用情報に影響が残るため、保証会社を利用する物件では審査が厳しくなることがあります。

まとめ

- 借金が減額される

- 毎月の返済額が少なくなる

- 住宅ローンは個人再生の手続きから除外して手続きを行うことができる

司法書士からのアドバイス

個人再生は、借金を大幅に減額しながらも生活の再建を図れる、非常に有効な制度です。

ただし、任意整理と比べて手続きが複雑で、時間を要する点には注意が必要です。

とくに以下の3点を意識しておくと、再生計画がスムーズに進みやすくなります。

- 家計収支を正確に把握すること

- 収支を明確にすることで実現可能な再生計画を立てられます。

- 資産と債務の全体像を整理すること

- 清算価値の計算には、預金・保険・車・不動産などの資産が関わります。

- 漏れのない申告が、認可の可否に大きく影響します。

- 専門家への早期相談

- 「任意整理で済むのか」「破産しかないのか」「再生が現実的か」

- この判断は、収入・資産・債務のバランスを見極めることで明確になります。

もし「家を残したい」「職業上、破産は避けたい」という悩みがあれば、早い段階で司法書士や弁護士に相談することをおすすめします。

一人で抱え込まず、現実的に再出発できる方法を一緒に考えていきましょう。