過払い金請求は、払いすぎた利息を取り戻せる大きなチャンスです。

しかし、手続きには見落としがちな「落とし穴」が存在します。

これらを知らずに進めると、お金が戻らなかったり、生活に支障が出るといった事態に陥ることもあります。

- 時効で請求できなくなる

- 信用情報に影響が出る

- 手元に残る金額が想定より少なくなる

などのリスクが発生します。

正しい知識があれば避けられるものばかりなので、順番に見ていきましょう。

【まず確認】過払い金請求の落とし穴とは?リスクの全体像

- 過払い金請求のリスクを教えてください

-

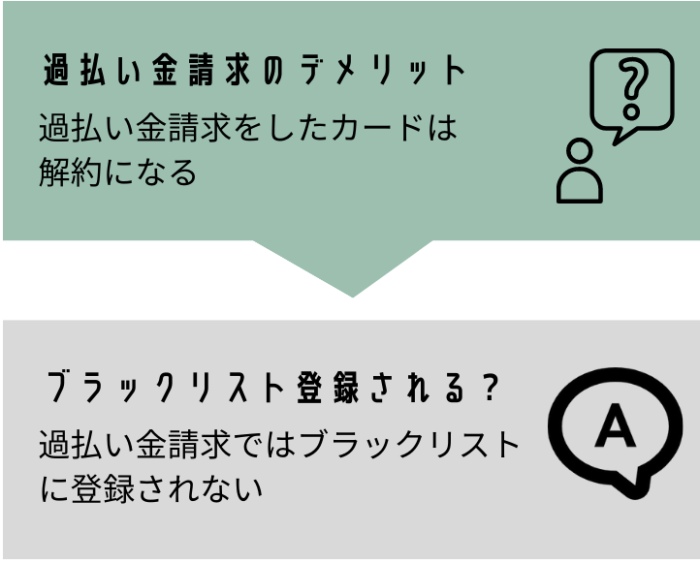

過払い金請求をしたカードが解約になるということです。

ただし、完済している場合はブラックリストには登録されないため、別の会社のカードには影響はありません。

しかし、借入が残っている状態で請求する場合は注意が必要になります。

- カード・ローン利用停止

-

- 過払い金請求をするカードは解約になる

- 回避策:請求前に別会社のカードを確保

- 信用情報への登録

-

- 返済中に請求すると事故情報登録の対象になる可能性あり

- 回避策:完済後に請求or事前に引き直し計算を行う

- 時効による消滅

-

- 完済から10年以上放置(取引の分断にも注意)

- 回避策:早期診断・専門家へ早めの依頼

- 手取り額が少ない

-

- 費用を差し引くと想定より手元に戻らない

- 回避策:見積もり段階で手取り額まで試算してもらう

- 対応の遅延

-

- 業者対応の遅れ・交渉力不足

- 回避策:実績のある事務所を選ぶ(回収率・スピード確認)

過払い金が発生する条件については、以下の記事で詳しく解説しています。

よくある4つの落とし穴と回避策

①【カード解約】請求先カードは原則停止

- 請求したカードは、基本的に契約終了(解約)になる

- 完済後に請求する場合は、信用情報に傷(ブラックリスト登録)はつかない

完済後の請求なら、信用情報は原則登録なし。

他社のカードや今後のローンにも影響しません。

【他社のカードに影響がない事例】

事前に司法書士から『完済後なら信用情報に登録されない』と説明を受けていたので安心して手続きできました。結果、他社カードも問題なく使えています。

過払い金とカードの関係については、以下の記事でも詳しく解説しています。

②【返済中の場合】|ブラックリスト回避の条件

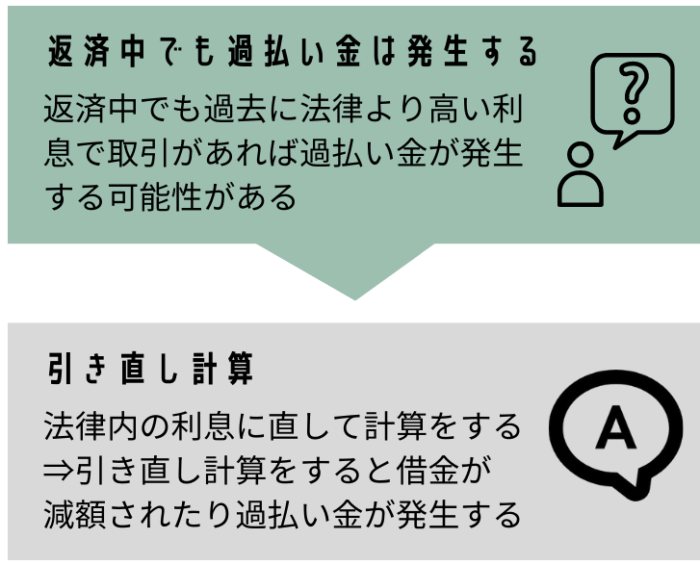

返済中の場合は、請求する前に引き直し計算で借金がゼロになるかを確認しましょう。

- 借金が0になり、過払い金が発生すればブラックリストに登録されない

- 借金が残る場合は任意整理扱いとなり、ブラックリストに登録される

借金が0になる場合も、業者によっては手続き中一時的に登録される場合があります。

| 計算結果 | ブラックリストへの影響 |

|---|---|

| 借金が0で過払い金が発生 | 登録されない (一時的登録の可能性あり) |

| 借金が残る | 任意整理扱い 登録される |

引き直し計算については以下の記事でも詳しく解説しています。

ショッピング利用中だとブラックリストの可能性あり

- ショッピング枠利用中に過払い金請求をすると、過払い金とショッピング残高が相殺される

過払い金よりも、ショッピングの残金のほうが上回っていると、残金を任意整理することになるのでブラックリストに登録されます。

| 状況 | 結果 |

|---|---|

| 過払い金 > ショッピング残高 | 相殺後の金額が返金される ブラックリスト登録なし |

| 過払い金 < ショッピング残高 | 任意整理扱い ブラックリストに登録される |

返済中の過払い金については、以下の記事でも詳しく解説しています。

③【時効】|途中完済・再借入の注意点

- 過払い金請求をしないことによるデメリットはありますか

-

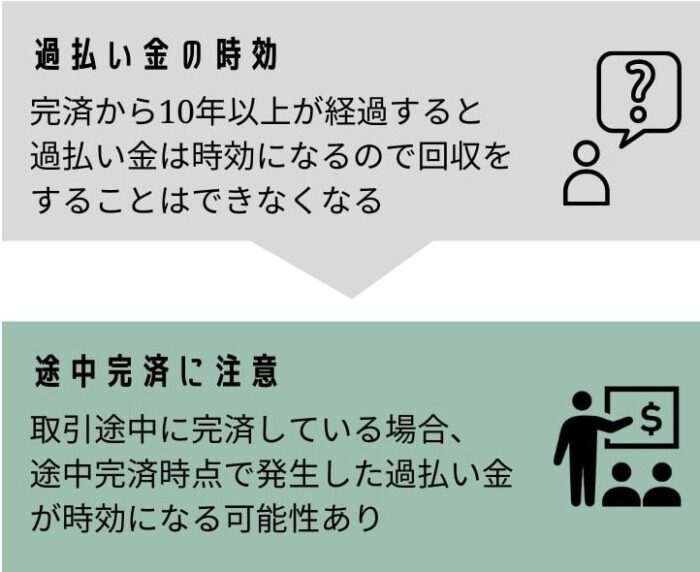

過払い金には法律上の時効があり、借金を完済してから10年が経つと過払い金を回収することはできなくなります。

- 取引終了(完済)から10年

- 過払い金の存在を知ってから5年

取引の中断

- 取引途中で一度完済し、再借入までに1年以上空いた場合は要注意

- 途中完済時点から10年経過すると、その時点までの過払い金が時効になる可能性がある

2003年から借入を始め、2011年に完済し、2012から再度借り入れを行った場合

2011年の完済から10年以上経過しているため、2011年までに発生した過払い金は時効になっている可能性あり

そのため、過払い金請求はなるべく早く行ったほうがリスクが少なくなります。

過払い金の時効については以下の記事でも詳しく解説しています。

④【費用】成功報酬と基本報酬等で手取りが変わる

過払い金を100万円回収した場合の返金額の違いを見ていきます。

ケース①:基本報酬5万円+成功報酬25%の事務所

100万円ー5万円ー25万円=70万円が手元に戻ってくる

ケース②:基本報酬なし+成功報酬20%の事務所

100万円ー20万円=80万円が手元に戻ってくる

上記のケースでは同じ100万円を取り戻しても、手元に残る金額に10万円もの差が生じています。

【費用が高く手取りが少なかった事例】

40代 男性

40代 男性前に依頼した事務所は、過払い金から報酬を引いたら思ったより少額でした。事前に見積もりで手取り額まで確認しておけばよかったです。

落とし穴を避けるための具体的な方法

専門家選びのチェックリスト

- 費用体系(着手金・成功報酬・実費)が明確

- 過払い金が戻らなかった場合の費用の有無

- 時効間近案件への迅速対応

- 過去の交渉実績と回収率

- 口コミや評判の確認

複数事務所での比較相談

複数の事務所のホームページを比較することで、費用や対応の差を把握できます。

良い事務所の選び方については以下の記事でも詳しく解説しています。

取引履歴の開示請求と引き直し計算

リスクを避けるには、まず取引履歴を取り寄せて「引き直し計算」を行うことが重要です。

引き直し計算で事前確認

- 取引履歴を取り寄せ、法定利息で再計算(引き直し計算)を行う

- 計算結果:

- 借金が0で過払い金あり:請求可(ブラックリスト登録なし)

- 借金が残る:請求は避けるか、返済が厳しければ任意整理を検討

借金が0になる場合も、業者によっては手続き中一時的に登録される場合があります。

| 計算結果 | 対応 | ブラックリスト登録 |

|---|---|---|

| 借金0円で過払い | 請求しても問題なし | 登録されない |

| 借金が残る | 請求しない 任意整理検討 | 登録される |

【借金がなくなり過払いだった事例】

50代 女性

50代 女性返済中でしたが、過払い金で残債をゼロにできました。その上で差額も返金され、本当に生活が楽になりました。

ショッピング枠も事前に確認

- ショッピング残高も含めて計算

- 計算結果:

- 過払い金 > ショッピング残高:相殺後に請求可(ブラックリスト登録なし)

- 過払い金 < ショッピング残高:請求は避けるか、返済が厳しければ任意整理を検討

過払い金で相殺される場合も、業者によっては手続き中一時的に登録される場合があります。

| 計算結果 | 対応 | ブラックリスト登録 |

|---|---|---|

| 過払い金 > ショッピング残高 | 請求しても問題なし | 登録されない |

| 過払い金 < ショッピング残高 | 請求しない 任意整理検討 | 登録される |

任意整理については以下の記事でも詳しく解説しています。

過払い金請求は「早ければ早いほど有利」

過払い金は完済から10年以内であれば請求が可能ですが、以下のような事情から年々請求が難しくなってきています。

- 裁判をしなければ返還に応じない貸金業者が増加している

- 裁判をしても、業者側の主張が複雑になり、回収までの時間が長引く傾向がある

- 業者が倒産するリスクや、対応の厳格化が進んでいる

これらのリスクは、過払い金請求を早めに行うことで回避できる可能性があがります。

過払い金請求の費用相場と注意点|依頼前に知っておくべきポイント

参考元:債務整理の弁護士報酬のルールについて-日本弁護士連合会

債務整理事件の処理に関する指針の制定について(会長談話)-日本司法書士会連合会

過払い金請求を専門家に依頼する場合の費用は、どこの事務所でも同じではありません。

一定の制限はありますが、後は事務所ごとに自由に費用を設定することができます。

- 基本報酬:0〜4万円(成功・失敗に関係なく発生)

- 成功報酬:回収額の20〜25%(成功時のみ発生)

- 減額報酬:減額分の0〜10%(借金が残っている場合のみ)

- 実費・雑費:0〜1万円(通信費・郵送費など)

多くの事務所では、回収した過払い金から報酬を差し引く「後払い方式」を採用しています。

| 費用の種類 | 相場の目安 |

|---|---|

| 基本報酬 | 0円~4万円 |

| 成功報酬 | 回収額の20~25% |

| 減額報酬 | 減額分の0〜10% |

| 実費・雑費 | 0円〜1万円程度 |

費用については、以下の記事でも詳しく解説しています。

【失敗事例に学ぶ】事務所選びで後悔しないために

過払い金請求を成功させるには、「どの事務所に依頼するか」が非常に重要です。

もし誤った事務所に依頼してしまうと、以下のような深刻なデメリットが生じる可能性が発生します。

事務所選びで失敗すると起こるデメリット

- 過払い金の回収が遅くなる

- 回収金額が少なくなる

- 費用が高くなる

大手事務所でも悪評が出る理由(一部事例)

- 大量の依頼を受け、処理が追いつかず回収が遅れる

- 時間不足で交渉が不十分になり、回収額が減る

- 広告費が高く、報酬が割高になる

※すべての大手が悪いわけではなく、回収が早く報酬が明確な事務所もあります。

依頼後に事務所を変える場合の注意点

- 訴訟や和解前なら変更可能

- ただし、キャンセル費用が発生することがある

事務所を変更する場合は、新しい事務所で手続きを一からやり直す必要があります。

それでも、対応が遅い・信頼できない事務所に任せ続けるより、最終的には早くより良い結果が得られることもあります。

| 項目 | 内容 |

|---|---|

| 主なデメリット | 回収が遅い 回収額が少ない 費用が高い |

| 大手でも悪評が出る理由 | 依頼過多による遅延 交渉不足で回収額減 広告費負担で報酬高 |

| 良い事務所の特徴 | 回収スピードが早い 報酬が明確 対応が丁寧 |

| 事務所変更の条件 | 訴訟・和解前なら可能 |

| 変更時の注意 | キャンセル費用の可能性 手続きやり直し |

よくある質問(FAQ)

過払い金請求をすると必ずブラックリストに載りますか?

完済後の請求なら登録されることはありません。

事務所選びで失敗した場合、途中で変更できますか?

訴訟や和解前であれば可能ですが、キャンセル費用や手続きのやり直しが発生する場合があります。

過払い金請求をしたら今使っているカードはどうなりますか?

請求した会社のカードは原則解約されます。他社カードは影響を受けません。

途中で事務所を変えると過払い金の回収に影響しますか?

手続きが遅れる可能性がありますが、対応が早い事務所に切り替えることで改善される場合もあります。

まとめ|後悔しない過払い金請求のために

過払い金請求の主な落とし穴は、

- カードやローンが使えなくなる

- 信用情報への登録

- 時効による請求権の消滅

しかし、事前に仕組みを理解し、専門家に相談すれば多くのリスクは回避可能です。