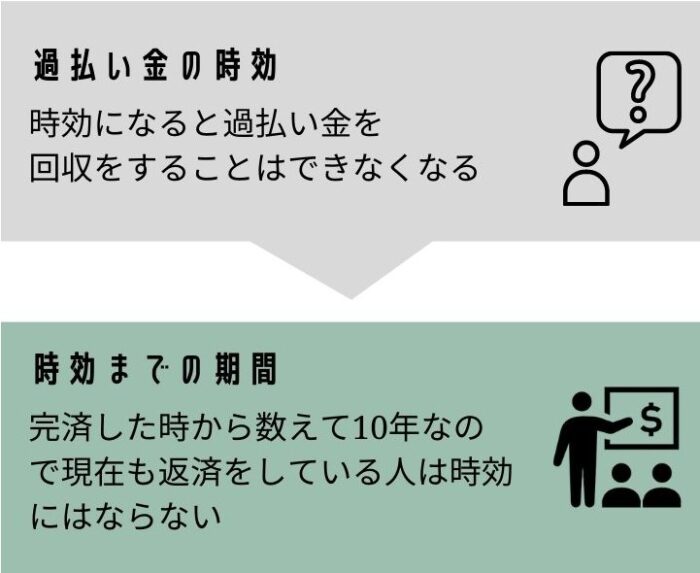

「過払い金があるかもしれないけど、もう時効かも…」そんな不安を感じている方は少なくありません。

過払い金には請求できる期限があり、この期限を過ぎると過払い金を返してもらうことはできません。

また、法律改正によって「完済日から10年」だけでなく、「知った日から5年」という新しいルールも加わりました。

- 時効についてのルール

- 時効が進むのを止める方法

- ケース別のシミュレーション

上記について、司法書士の経験にもとづいて解説します。

「まだ間に合うかも」と感じたら、すぐに確認して行動することが大切です。

過払い金の時効とは?

- 過払い金の時効の条件を教えてください

-

借金を完済してから10年が経過すると、過払い金は時効になり回収をすることができなくなります。

- 過払い金=利息制限法の上限を超えて支払った利息

- 時効が成立すると過払い金は回収できない

「完済してから10年以内なら大丈夫」と思っていたのに、実は時効だったという方は少なくありません。

特に途中完済や再借入がある場合は要注意です。

【時効ぎりぎりで回収した事例】

50代 男性

50代 男性借金を返し終えたのはずいぶん前なので、ダメ元で相談したところ時効まであと2か月でした。すぐに手続きを進めてもらいました。

過払い金の発生条件については、以下の記事でも詳しく解説しています。

請求できる期限(時効期間)

① 原則:最終取引日から10年

- 取引終了日(完済日)から10年で時効成立

② 2020年4月1日以降の新ルール

- 民法改正により「請求できることを知った時から5年」でも時効成立

- どちらかの期限が到来した時点で消滅(10年ルールと5年ルールの早い方が適用)

時効を止める・延長する方法

完成猶予

- 内容証明郵便で請求: 最大6か月猶予

- 猶予中に裁判などの正式手続を取らなければ時効は再び進行

内容証明郵便後に何もしなければ再び進行します。

【内容証明で間に合った事例】

40代 男性

40代 男性時効まで1か月を切っていました。司法書士に依頼してすぐ内容証明を出してもらい無事に回収することができました。

更新

- 裁判上の請求(訴訟・支払督促・調停)

- 強制執行

途中完済と時効の関係(分断と一連計算)

途中完済があるときの時効の考え方

- 分断計算

-

途中で完済した取引と、その後の再借入を別々に計算する

途中で完済した時点から10年経過すると、その時点までの過払い金が時効になる可能性がある

- 一連計算が認められる場合

-

最初の借入から最後の完済までを1つの取引とみなす

途中完済から何年経っていても、最後の完済日から10年が時効の起算点になる

具体例

2005年借入 ⇒ 2009年完済 ⇒ 2010年再借入

上記の事例で見ていきます。

分断の場合

- 2009年までの過払い金は、完済から10年以上経過しているので時効

- 2010年以降の取引が利息制限法内なら過払い金は発生しないので、結果過払い金はゼロになる。

再借入れの際も利率が高ければ、再借入れ以降の過払い金を請求することができます。

【途中完済分のみ時効だった事例】

50代 女性

50代 女性一連計算が認められず、途中完済分は時効でした。それでも後半分の取引から30万円が戻り、借金もゼロになりました。

一連計算の場合

2009年の完済分は時効もならないので、最初から最後までの過払い金がすべて請求可能。

分断になるかどうかの判断基準

裁判所では下記のポイントで判断されることになりますが、空白期間が1年あると分断と判断されることが多いです。

| 主な判断ポイント | 備考 |

|---|---|

| 基本契約が1つか複数か | 1つなら分断認定されにくい |

| 完済から再借入までの期間 | 1年以上空くと分断主張されやすい |

| 再借入時の契約手続き | 新契約書作成やカード再発行で分断の可能性高まる |

| 完済時の手続き | 契約書返還・カード停止などがあれば分断判断の材料 |

| 取引中断中の業者との接触 | 接触なしだと分断主張されやすい |

| 契約内容の違い | 利息や条件が変わっていると別契約と判断されやすい |

注意点

- 契約内容や空白期間、取引の実態次第で結果が変わる

- 分断か一連かは最終的に裁判所が判断

- 空白期間が「1年以上空いたら分断」と判断されることが多い

ケース別シミュレーション

ケース1:完済から9年11か月

- 流れ:内容証明で催告 ⇒ 6か月猶予 ⇒ その間に裁判へ

- 理由:あと1か月で時効が来るため、急いで時効を止める必要がある

6か月の猶予期間内に過払い金が回収できる場合は、裁判に移行する必要はありません。

ケース2:途中完済 → 半年後に再借入

- 流れ:取引履歴を取り寄せ ⇒ 一連計算の可能性を確認 ⇒ 一連計算で請求

- 理由:再借入までの期間が短いため、分断ではなく「一連」として扱われる可能性が高い

- 注意点:業者によっては分断と主張されることもあり、交渉や裁判で争う場合もある

ケース3:同じ業者で完済→2年後に再借入

- 流れ:別取引扱いになる可能性が高い ⇒それぞれの完済日から時効を計算

- 理由:間隔が長い場合は一連計算と認められないことが多い

- 注意点:別取引扱いになると、最初の取引の時効は既に完成している可能性が高い

よくある質問(FAQ)

- 時効まで1か月を切っている場合、弁護士や司法書士への依頼は間に合いますか?

-

間に合うこともありますが、早い行動が必要です。

業者からの取引履歴の取得等に時間がかかります。

- 時効が成立しても業者が自主的に返すことはありますか?

-

ほぼありません。

時効が成立すると法的に支払義務がなくなるため、自主返還は極めてまれです。

- 家族が亡くなった後に過払い金があると分かった場合、時効はどうなりますか?

-

相続人が請求できます。

期限は最終取引日から10年で変わりません。

あわせて読みたい 借金を相続したら|相続放棄と債務整理の判断手順を司法書士が解説 家族が亡くなった後に借金が見つかったとき、やってはいけないのは「督促が来たから、とりあえず少しだけ払っておく」という対応です。 これで相続放棄の道が閉ざされ、…

借金を相続したら|相続放棄と債務整理の判断手順を司法書士が解説 家族が亡くなった後に借金が見つかったとき、やってはいけないのは「督促が来たから、とりあえず少しだけ払っておく」という対応です。 これで相続放棄の道が閉ざされ、… - 過払い金の時効と借金の時効は同じですか?

-

違います。

過払い金は返還請求権の時効は原則10年で、借金は5年です。

あわせて読みたい借金の時効は取引履歴・信用情報だけでは判断できない|確認すべき5項目 借金の支払いには時効というものがあり、時効になっている借金は支払う必要はなくなります。ただし条件によっては時効の期間が経過していても借金が時効にならないこともあります。時効の条件や注意点を解説します。

まとめ

- 原則は完済から10年、ただし2020年4月以降は「知った時から5年」も適用

- 時効が迫っている場合は内容証明や裁判で中断措置をとる

- 分断か一連計算かの判断は複雑なので、早めに司法書士・弁護士へ相談

時効が近い場合は、相談先選びで迷っている間に時効になってしまう可能性もあります。

ただし、焦って依頼すると、費用や対応方針、返済中の場合の信用情報への影響を十分に確認できないまま進んでしまうことがあります。

過払い金請求を依頼する事務所の選び方は、以下の記事で詳しく解説しています。

司法書士からのアドバイス

過払い金の時効は一度過ぎると取り戻す方法はありません。

「まだ大丈夫」と思っても、あと数か月で時効というケースは非常に多いです。

無料相談を活用し、早めに時効の確認と請求準備を進めることが大切です。