- 過払い金を請求したいけど、ブラックリストに載るのでは…?

- 請求後にカードが使えなくなるって本当?

- 過払い金請求をしないことで発生するデメリットは?

過払い金を請求するとブラックリスト等のデメリットがありそうでなかなか請求に踏み込めなかった、というお話しをよく聞きます。

実際には、過払い金請求によって重大なデメリットが生じるケースはほとんどありません。

ただし、取引の内容によっては思わぬ落とし穴があるため注意は必要です。

では、どのような状態で過払い金請求するとデメリットがあるのか?そのリスクはどうすれば回避できるのか?

司法書士の立場から、過払い金請求で陥りがちな“見落としがちな落とし穴”とその回避方法をわかりやすく解説します。

過払い金請求に潜む3つの落とし穴とは?

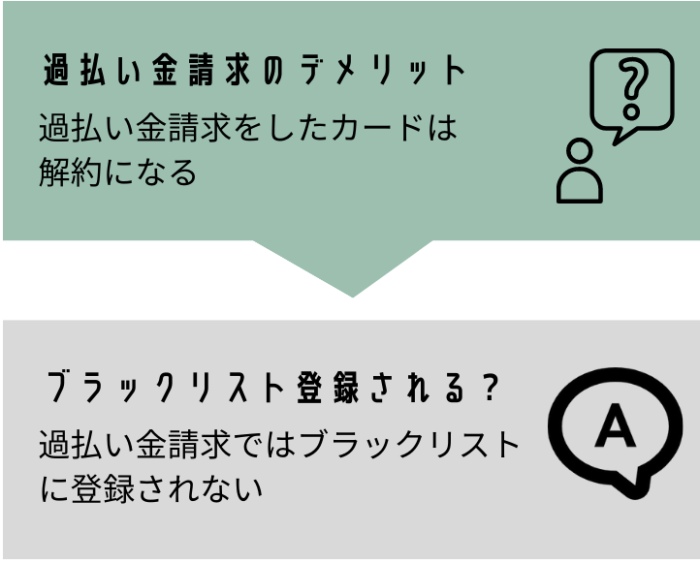

- 過払い金請求のリスクを教えてください

-

過払い金請求をしたカードが解約になるということです。

ただし、完済している場合はブラックリストには登録されないため、別の会社のカードには影響はありません。

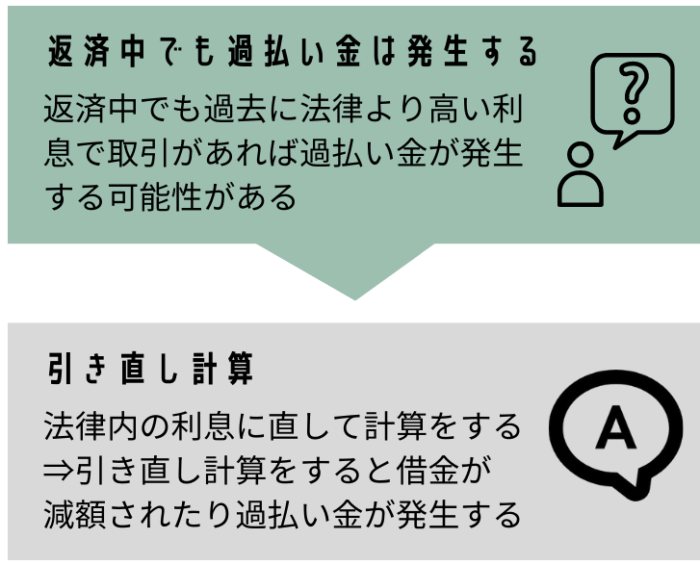

しかし、借入が残っている状態で請求する場合は注意が必要になります。

請求したカードが解約される

過払い金を請求したカードは、原則としてカード契約が終了(解約)となります。

ただし、完済済みでの請求であれば、信用情報に傷がつく(=ブラックリスト登録される)ことはありません。

一方、過払い金請求をしたカード会社で再びカードを作るのは難しくなるケースがあります。

カード会社によっては、将来的に再審査で発行される可能性もあります。

借金が残っているとブラックリストに登録されることも

借入が残っている状態で過払い金請求をする場合、利息を法律内の利息に見直しての計算=引き直し計算を行います。

これは、法定利息に基づいて再計算をすることで、正確な借金残高や過払い金の有無を確認する作業です。

計算の結果、借金が0円になって過払い金が発生していればブラックリストに登録されません。

(貸金業者により手続き中は一時的に登録される可能性はあります)

| 計算結果 | 信用情報への影響 |

|---|---|

| 借金が帳消しになり、過払い金が発生した場合 | ブラックリストには登録されない |

| 借金が残ってしまう場合 | 任意整理扱いとなり、ブラックリストに登録される |

ショッピング利用中だとブラックリストの可能性あり

ショッピング枠(商品購入分)を利用中の状態で請求する場合、過払い金とショッピング残高とで相殺されます。

ショッピングの残金よりも過払い金のほうが多ければ、相殺後の金額を回収することになり、ブラックリストには登録されません。

(貸金業者により手続き中は一時的に登録される可能性はあります。)

| 状況 | 結果 |

|---|---|

| 過払い金 > ショッピング残高 | 残額が返金され、ブラックリスト登録なし |

| 過払い金 < ショッピング残高 | 残債が任意整理扱いとなり、ブラックリスト登録あり |

過払い金請求の落とし穴の回避方法

事前の「引き直し計算」でブラックリストを回避できる

リスクを避けるには、まず取引履歴を取り寄せて「引き直し計算」を行うことが第一歩です。

この計算により、過払い金が発生するか、また借金が残るかを事前に把握できます。

| 計算結果 | 対応 |

|---|---|

| 借金がゼロ or 過払い金がある | 安心して請求OK(ブラックリストの心配なし) |

| 借金が残る | 請求をしない or 返済が厳しいなら任意整理を検討 |

ショッピング枠も事前に確認する

ショッピングの残金がある場合も、取引履歴を取得し過払い金の計算をすることで、リスクを回避することができます。

| 計算結果 | 対応 |

|---|---|

| 過払い金がショッピング残高を上回る | 相殺して請求可能 |

| ショッピング残高の方が多い | 請求をしない or 返済が厳しいなら任意整理を検討 |

過払い金請求をしないことで発生する3つの落とし穴

- 過払い金が時効になる

- 貸金業者が倒産すると過払い金の回収はできなくなる

- カードが利用できると再度借入してしまう可能性がある

過払い金が時効で請求できなくなる

- 過払い金請求をしないことによるデメリットはありますか

-

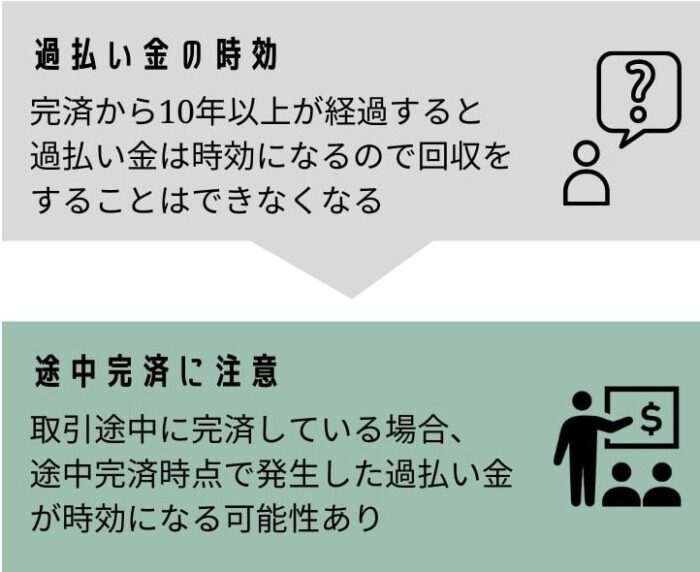

過払い金には法律上の時効があり、借金を完済してから10年が経つと過払い金を回収することはできなくなります。

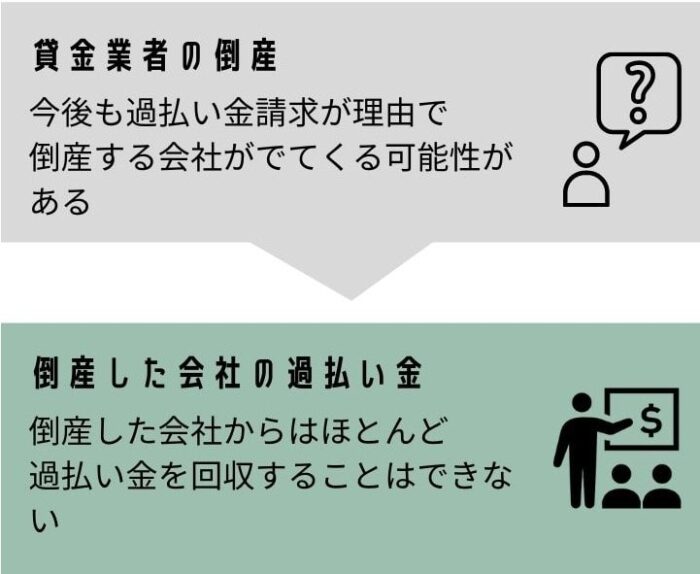

また、貸金業者が倒産すると過払い金を回収することはできなくなります。

過払い金が時効や倒産で回収できなくなってしまう人は多いので、過払い金請求は早めにするべきです。

時効が成立してしまうと、例え本来返してもらえるはずのお金でも、一切取り戻せなくなります。

2015年に完済していると

2025年までに請求しなければ時効が成立する

取引の中断があった場合は要注意

取引の途中で一度完済して再度の借入までに1年以上の間が空いている場合等は、途中完済時点から10年経っている過払い金が時効になることがあります。

2003年から借入を始め、2011年に完済し、2012から再度借り入れを行った場合

2011年の完済から10年以上経過しているため、2011年までに発生した過払い金は時効になっている可能性あり

そのため、過払い金請求はなるべく早く行ったほうがリスクが少なくなります。

2020年以降の新ルールにも注意

2020年4月1日以降に発生した過払い金については、請求できると知った時から5年経った場合にも時効が成立することになりました。

しかし、2020年4月以前に完済している場合はこの「知ったときから5年」は適用されません。

貸金業者が倒産すると回収できなくなる

過払い金請求が大量に行われるようになって、多数の貸金業者が倒産しています。

裁判所の手続きで配当として返金される可能性はありますが、その場合も本来の金額の数%とかなり少額になります。

債権譲渡等により、別の会社に債権が移っている場合は譲渡先の会社へ過払い金請求ができることがあります。

カードが使えることで再度借入してしまう危険性

過払い金請求をしない場合、該当のカードをそのまま使い続けられるため、再び借入をしてしまうリスクがあります。

「借金はもうしない」と思っていても、カードがあると使ってしまうという人は少なくありません。

一方で過払い金請求を行うと、該当のカードは解約となるため再申し込みや審査という手間で、再借入へのハードルが上がります。

- カードが手元にある状態:つい借りてしまいやすく、借金の悪循環に陥るリスクあり

- カードがない状態:再借入には申し込みと審査が必要。手間がかかるため抑止力になる

過払い金請求は「早ければ早いほど有利」

過払い金は完済から10年以内であれば請求が可能ですが、以下のような事情から年々請求が難しくなってきています。

- 裁判をしなければ返還に応じない貸金業者が増加している

- 裁判をしても、業者側の主張が複雑になり、回収までの時間が長引く傾向がある

- 業者が倒産するリスクや、対応の厳格化が進んでいる

これらのリスクは、過払い金請求を早めに行うことで回避できる可能性があがります。

【失敗事例に学ぶ】事務所選びで後悔しないために

過払い金請求を成功させるには、「どの事務所に依頼するか」が非常に重要です。

ほとんどの弁護士、司法書士の事務所では誠実に業務を行っていますが、中には評判の悪い事務所もあります。

もし誤ってそのような事務所に依頼してしまうと、以下のような深刻なデメリットが生じる可能性が発生します。

- 過払い金の回収が遅い

- 回収金額が少ない

- 費用が高い

どれも依頼者にとっては大きなデメリットです。

事務所選びを誤ると、取り戻せるはずの過払い金を十分に受け取れないこともあるため、慎重な判断が求められます。

なぜ大手でも悪評が出るのか?

テレビやラジオで大々的にCMをしているような一部の大手事務所で上記のような悪い評判を聞くことがあります。

- 大々的にCMをしていることで大量に依頼を受け、その依頼をこなしきれずに過払い金の回収に遅れがでてしまう。

- 回収に遅れがでているのを取り戻そうとするあまり、交渉に時間をかけることができなくなり、回収金額が少なくなる。

- 多額の広告費をかけていることで費用が高くなる。

すべての大手事務所が評判が悪いわけではありません。

大手の事務所でも回収スピードが早く、報酬も明確な優良事務所も多く存在します。

もし「事務所選びで失敗したかも…」と思ったら?

すでに依頼したあとでも訴訟進行前や和解前の早めの段階であれば、他の事務所に切り替えることは可能です。

ただし、以下の点には注意が必要です。

- 事務所によってはキャンセルに費用がかかる場合がある

- 新しい事務所に依頼すると、手続きを一からやり直す必要がある

それでも、対応が遅い・信頼できない事務所に任せ続けるより、最終的には早く、より良い結果が得られることもあります。

良い事務所を選ぶためのチェックポイント

- 費用や報酬の説明が明確か

- 悪い口コミが多くないか

- 問い合わせ時の対応が丁寧か

- 大手かどうかではなく、対応の質で選ぶ

過払い金請求の費用相場と注意点|依頼前に知っておくべきポイント

過払い金請求を専門家に依頼する場合の費用は、どこの事務所でも同じではありません。

一定の制限はありますが、後は事務所ごとに自由に費用を設定することができます。

過払い金請求にかかる主な費用項目と相場

| 費用の種類 | 相場の目安 | 補足情報 |

|---|---|---|

| 基本報酬 | 0円~5万円 | 回収の成否に関係なく発生する |

| 成功報酬 | 回収額の20~25% | 成功時のみ発生する報酬 |

| 減額報酬 | 減額分の0〜10% | 借金が残っている場合だけ適用 |

| 実費・雑費 | 0円〜1万円程度 | 通信費や郵送費などの経費 |

多くの事務所では、回収した過払い金から報酬を差し引く「後払い方式」を採用しています。

【比較例】費用によって手元に残る金額が変わる

過払い金を100万円回収した場合の返金額の違いを見ていきます。

ケース①:基本報酬5万円+成功報酬25%の事務所

100万円ー5万円ー25万円=70万円が手元に戻ってくる

ケース②:基本報酬なし+成功報酬20%の事務所

100万円ー20万円=80万円が手元に戻ってくる

上記のケースでは同じ100万円を取り戻しても、手元に残る金額に10万円もの差が生じています。

自分で過払い金請求はできる?|専門家に依頼しない場合の注意点

過払い金請求は、弁護士や司法書士に頼らず自分で行うことも可能です。

この場合、当然ながら費用は一切かかりません。

しかし、以下のようなデメリットやリスクがあるため注意が必要です。

手間がかかる

専門家を通さず自分で過払い金請求を行う場合、以下のようなステップをすべて自身でこなす必要があります。

過払い金請求には上記の手続きが必要になりますが、専門家へ依頼した場合には、上記の手続きすべてを専門家が行います。

貸金業者との交渉が難しくなる

個人の人が貸金業者と交渉を行った場合、専門家が交渉を行った場合と比べ、貸金業者との交渉は難しくなります。

というのも、貸金業者は専門家でない個人からの交渉の場合、不当に低額な金額でしか和解に応じないことが多いからです。

家族に知られるリスクが高まる

弁護士・司法書士に依頼した場合、貸金業者とのやりとりはすべて代理人が行い、本人への連絡や郵送は原則ありません。

一方、個人で請求すると、業者からの電話や書類が直接本人の元に届くため、家族に知られる可能性が高くなります。

【まとめ】費用とリスクを理解し、自分に合った方法を選ぶ

- 弁護士や司法書士に依頼すると一定の費用はかかるが、回収の確実性と手間の削減というメリットがある

- 手元に残る返金額は費用によって異なるため、報酬体系の確認は必須

- 個人での請求は費用はかからないが、交渉の難しさや家族に知られるリスクがある

銀行との取引に過払い金請求は影響するのか?

- 過払い金請求をして銀行との取引に影響がでることはありませんか?

-

銀行の借入には保証会社が付きますが、保証会社と過払い金請求をする会社が同じ会社だと保証を実行されて、ブラックリストに登録される可能性があります。

銀行からの借入があっても、保証会社が過払い金請求をする会社と別の会社であれば関係ありません。

「過払い金請求をすると銀行からの借入やローンに悪影響が出るのでは?」と不安に感じる方も少なくありません。

すべてのケースで影響が出るわけではありませんし、むしろ影響が出るケースは非常に少ないです。

ただし、銀行の保証会社と過払い金請求の相手業者が同一である場合は注意が必要です。

過払い金請求と保証会社の関係

銀行のカードローンや住宅ローンなどには、通常「保証会社」が付いています。

消費者金融や信販会社が銀行のカードローン等の保証をしている場合があります。

保証会社の一例

- アコム ⇒ 三菱UFJ銀行の保証会社

- プロミス ⇒ 三井住友銀行の保証会社

- オリコ ⇒ みずほ銀行の保証会社

問題になるのは、過払い金請求をする消費者金融や信販会社が、銀行の保証会社を兼ねている場合です。

過払い金請求をする業者と銀行の保証会社が同じ場合、保証が実行される可能性があります。

保証が実行されると銀行の借り入れを保証会社が変わりに銀行へ支払い、今後の返済は保証会社に対してすることになります。

保証が実行されると

- 保証会社が銀行へ一括で返済

- 以降は借主が保証会社に対して返済を行うことに

- 信用情報に事故情報が登録され、今後のローン審査に影響が出る

保証が実行されると「ブラックリスト」登録のリスク

銀行からの借入があり、その保証会社と過払い金請求先が同一企業であった場合、注意が必要です。

過払い金請求をする際に、銀行への返済が滞っていると保証が実行される可能性があります。

この保証が実行された時点でブラックリストに登録されることになります。

- 銀行から借入していなければ問題はなし

- 銀行からの借入があっても、過払い金請求をする業者と銀行の保証会社が別会社なら問題なし

保証の実行を回避する方法

過払い金請求する業者と銀行の保証会社が同じでも、遅れなく返済していれば保証が実行される可能性は低いです。

しかし、一番安全な方法は銀行を完済した後に請求を行うことです。

- 銀行の支払いに滞りなければ請求する

- 1番安全な方法は銀行の借り入れを完済後に請求すること

保証人がいる場合の過払い金請求|迷惑をかけない方法とは?

- 保証人をつけて借りた借金でも過払い金は発生することはありますか?

-

保証人がついている借金であっても、過去に法律以上の利息での取引があったのであれば過払い金は発生します。

完済していれば保証契約も関係ないので、保証人に迷惑がかかることもありません。

借金が残っている場合は保証人に請求がいってしまう可能性があります。

保証人をつけていた借金でも、過払い金は発生する可能性がありますが保証人にデメリットが発生する可能性があります。

保証人へデメリットが発生するかは、借金を完済している場合と、借金が残っている場合とで異なります。

借金を完済している場合

完済している借金に対して過払い金請求を行う場合、既に借金がない以上は保証人へ連絡が行くことはありません。

借金が残っている場合の注意点

引き直し計算の結果によっては、保証人に迷惑がかかることがあります。

引き直し計算で借金が残るケース=任意整理扱い

- 保証人に請求がいく可能性が高い

- 任意整理と判断され、信用情報にも影響あり

引き直し計算で借金がなくなり過払い金が発生するケース

- 借金が残っていないため、保証人への請求は原則なし

- 貸金業者が引き直し計算前の金額を保証人へ請求する可能性はゼロではない

保証人に迷惑をかけないベストな方法

保証人に迷惑をかけないために最も安全なのは、借金を完済したうえで過払い金請求を行うことです。

完済後であれば、保証人へ通知や請求が届くリスクはありません。

借入中に請求する場合は一時的に保証人へ連絡が入ることがあるため、事前にその旨を保証人へ伝えておくという方法もあります。

過払い金の回収方法と、それぞれのメリット・デメリット

過払い金の回収方法には以下の2つがあります。

- 貸金業者へ請求書を送付して、話し合いで返還してもらう方法

- 裁判所へ訴えを提起して、和解か判決によって回収する方法

どちらの方法にもそれぞれ利点と注意点があります。

貸金業者との交渉による回収(裁判をしない方法)

メリット=返還までの期間が早い

裁判を行わないため、話し合いがまとまれば数ヶ月以内に返金されるケースが多い

デメリット=返還額が少なくなる傾向がある

交渉の主導権を業者側に握られるため、満額回収は難しい

裁判による回収(訴訟を起こす方法)

メリット=回収金額が多くなる可能性あり

過払い金の元本だけでなく利息(年5%)も含めて回収できる可能性あり

デメリット=返還までに時間がかかる

返還されるまでに半年〜1年以上かかることもある

実際にはどちらを選べばよいのか?

回収方法の選択は、以下のような条件で変わってきます。

- 相手業者の対応(返還に応じるかどうか)

- 返還される額(話し合いで返金されるのは本来の金額の何割程度か)

- できるだけ早く回収したいか、回収金額を優先したいか

裁判をせずに全額返還される業者もありますし、裁判をした方が回収が早くなるケースもあります。

専門家に回収の見込みを聞いた上で選択することをおすすめします。

まとめ

| 状況 | ブラックリスト登録 |

|---|---|

| 借金を完済後に請求 | 登録されない |

| 返済中だが、引き直し後に過払い金がある | 登録されない |

| 返済中で、引き直しても借金が残る | 登録される |

過払い金請求をするカードは解約になりますが、完済後の請求ではブラックリストに登録されることはありません。

返済中の場合も引き直し計算の結果、過払いになっていればブラックリストには載りません。(一時的に登録される可能性はあり)

引き直し計算をしても借金が残ってしまう場合は、過払い金請求ではなく債務整理になるので、ブラックリストに登録されます。

返済中の場合にブラックリストの登録を回避するためには、まず過払い金の有無や借り入れが残る可能性を調査することが重要です。

専門家による引き直し計算を行えば、「過払いになっているかどうか」「借金が残るかどうか」が事前に判断できます。