「アルバイトでも債務整理できる?」「収入が少なくても任意整理は可能?」

結論から言えば、安定した収入があればアルバイトでも債務整理は可能です。

正社員でなくても、毎月の返済計画が立てられることが証明できれば、任意整理や個人再生で借金を減らすことができます。

- アルバイト・パートでも債務整理できる条件

- 任意整理・個人再生・自己破産の違い

- 返済額の早見表と可否ラインの目安

アルバイトでも債務整理は可能|まず確認すべき2つの条件

- パートやアルバイトでも債務整理をすることはできますか?

-

安定した収入があって、継続して返済を行っていける見込みがあれば、パートやアルバイト、派遣社員の人でも任意整理や個人再生をすることができます。

アルバイトやパートでも、次の条件を満たせば任意整理や個人再生は可能です。

安定した収入があること

- 原則はアルバイトやパートでも可能

- 日雇いや短期のアルバイト等は難しい

毎月ある程度の収入があり、継続して勤務していることが確認できれば、返済計画の実現性があると判断されます。

逆に勤務日数や収入額が不安定だと、将来的に返済を続けられる保証がないため、認められない可能性があります。

返済原資を確保できること

- 手取りから生活費を差し引いて、返済を行っていける見込みがある

- 返済を行っていけるかを確認するため

- 任意整理は積立金、個人再生は履行テストがある

アルバイトで任意整理できた事例

20代 女性

20代 女性リボ残高が膨らみ返済が追いつかなくなりました。アルバイトでしたが司法書士に相談したところ、任意整理できて返済額が少なくなりました。

任意整理・個人再生・自己破産のどれを選ぶべき?

| 手続き名 | 向いているケース | メリット |

|---|---|---|

| 任意整理 | アルバイトでも一定の収入がある 返済継続が可能 | 利息カット 長期分割払い |

| 個人再生 | 安定して継続的な収入がある 元金を大幅に減らしたい | 借金を大幅に減額 |

| 自己破産 | 返済が不可能・収入が不安定 | 返済義務が免除される |

任意整理の返済額の目安

以下の表は、任意整理を行った場合に想定される毎月の返済額の目安を示しています。

借入金額ごとに、分割回数(3年・4年・5年など)を変えた場合に、月々いくらの支払いになるかをわかりやすくまとめています。

| 借金総額 | 36回 (3年) | 48回 (4年) | 60回 (5年) |

|---|---|---|---|

| 100万円 | 28,000円 | 21,000円 | 17,000円 |

| 150万円 | 42,000円 | 31,000円 | 25,000円 |

| 200万円 | 56,000円 | 42,000円 | 34,000円 |

| 300万円 | 83,000円 | 62,000円 | 50,000円 |

※実際の返済額は債権者・残債・延滞状況・和解条件により変動します。

任意整理後の返済額シミュレーター

概算:毎月の返済額 = 残債 ÷ 回数(将来利息カット想定・100円未満は切り上げ)

※概算です。実際の返済額は和解条件・延滞状況・残債内訳などで前後します。

※計算結果は100円未満を繰り上げます。

任意整理については以下の記事でも詳しく解説しています。

個人再生後の月々の返済額(目安)

以下の表は、個人再生を行った場合に想定される毎月の返済額の目安を示しています。

3年(36回)・5年(60回)分割の月々返済額の早見表です。

| 借金総額 | 減額後 | 36回払い | 60回払い |

|---|---|---|---|

| 200万円 | 100万円 | 27,800円 | 16,700円 |

| 400万円 | 100万円 | 27,800円 | 16,700円 |

| 600万円 | 120万円 | 33,300円 | 20,000円 |

| 1,000万円 | 200万円 | 55,600円 | 33,300円 |

※最低弁済額は借金総額に応じて法律上の基準あり。※概算です。清算価値・可処分所得は考慮していません。

個人再生|毎月の返済額シミュレーター

概算:最低弁済額を 36/48/60回で割って月額を算出(利息ゼロ想定・100円未満切り上げ)

※法律上の最低弁済基準にもとづく概算です。実際の金額は資産状況・裁判所の運用等で前後します。

※100円未満は繰り上げ。住宅ローン特則など個別条件は考慮していません。

個人再生については以下の記事でも詳しく解説しています。

自己破産を選ぶ基準

- 任意整理をしても返済を続けることが難しい場合

- 自己破産の検討が選択肢になる

- 自己破産は、無理のない再スタートを優先する制度で、借金の返済義務が免除される

- ただし、基本的に財産は処分対象となる

自己破産の手続き中は一部の職業に制限がかかることがありますが、免責が確定すれば解除されます。

住宅ローンがある場合は、自己破産では住居を手放すことが一般的です。

自己破産については以下の記事でも詳しく解説しています。

任意整理できるかどうかの判断方法

- 任意整理後に、返済を続けていけるかどうかはどうやって確認するんですか?

-

任意整理後は基本的には3年~5年⇒36回~60回での分割払いになるので、借金の金額を36~60で割って毎月の返済見込額を計算します。

手取りの収入から、毎月の生活費を除いて返済に回せる金額を算出し、返済に回せる金額が毎月の返済見込額を上回っていれば任意整理ができそうだと判断することになります。

任意整理後の返済計画が現実的かどうかを確認するには、以下のステップで計算します。

まずは、借金の総額を返済期間(3〜5年=36〜60回)で割って、毎月の返済額のおおよその目安を算出します。

たとえば、借金が100万円の場合:100万円 ÷ 60回 = 約16,600円

毎月の返済額はおおよそ17,000円前後となります。

例:手取り月収20万円 − 支出17万円 = 3万円

3万円が毎月返済に充てられる金額になる。

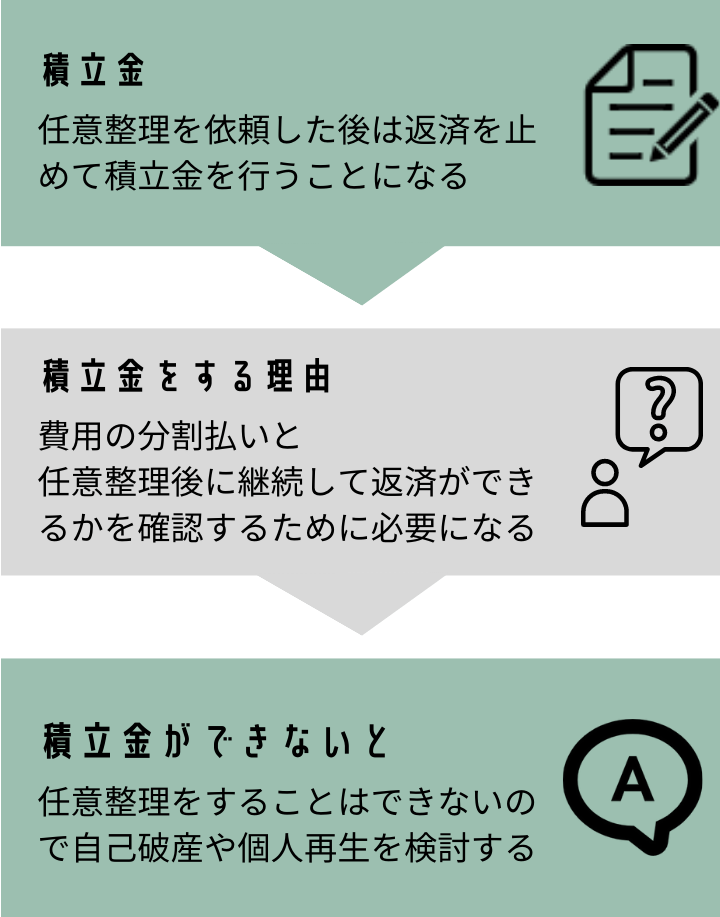

「積立金」で実際に返済可能かを確認

- 任意整理を依頼した後は、いったん貸金業者への返済をストップすることになる

- その代わりに、弁護士や司法書士事務所へ毎月一定額を預ける「積立金」を行う

一般的に積立金は3ヵ月~6ヵ月ほど行います。

積立金を実際に毎月振り込んでもらい、任意整理後にちゃんと支払っていけそうかどうかをテストします。

この積立金によって、任意整理後に本当に返済が続けられるかを「予行演習」する形になります。

- 毎月の積立が問題なくできれば

- 任意整理を本格的に進める

- 積立金ができない場合

- 任意整理は困難

- 個人再生や自己破産を検討

積立金ができないと任意整理では返済していくことは難しいと判断されるので、任意整理はできなくなります。

その際は、自己破産や個人再生の検討が必要になります。

任意整理をきっかけに支出を見直した事例

30代 男性

30代 男性カードの返済に追われていたころは、生活費のやりくりが常にギリギリでした。任意整理をしたことで、支出を見直すきっかけにもなりました。

積立金については以下の記事でも詳しく解説しています。

よくある質問

アルバイトを掛け持ちしていても債務整理できますか?

はい。複数のアルバイトを掛け持ちしていても、収入の合計が安定していれば問題ありません。

アルバイトの収入が減った場合、再度任意整理の手続きをし直すことはできますか?

状況によっては再交渉(再和解)が可能です。早めに司法書士や弁護士に相談をするべきです。

任意整理の和解後に延滞したらどうなりますか?

和解が無効になり、残債の一括請求や遅延損害金の再発生につながる場合があります。

返済が難しいときは早めに司法書士・弁護士に再相談しましょう。

債務整理をすると税金や国保の支払いはどうなりますか?

税金・国民健康保険料などの公的債務は債務整理の対象外です。相談をすることで分割納付等が認められる場合もあります。

まとめ

- アルバイト・パートでも債務整理は可能

- 任意整理は収入が安定していれば現実的な選択肢

- 積立金を活用して返済の練習を

借金の返済に不安を感じたら、まずは現状を整理し、専門家に相談することが第一歩です。

安定収入があれば、非正規雇用でも再スタートは十分に可能です。

司法書士からのアドバイス

アルバイトやパートなど、非正規の働き方をしている方でも、安定した収入があれば債務整理は十分に可能です。

返済に不安を感じたら、

- 無理のない返済計画が立てられるか

- 任意整理で対応できるのか、あるいは個人再生・自己破産を検討すべきか

を、専門家と一緒に整理することが早道です。

借金問題は、放置するほど選択肢が狭まります。

一人で抱え込まず、まずは相談という形で現状を「見える化」することから始めてください。

小さな一歩が、再スタートの大きな一歩につながります。