「何年も連絡がなかったのに、突然昔の借金の請求が来た」そんな時、どうすればよいのか迷う方はとても多いです。

私も司法書士として、「時効が使えるか」「本当に支払わなくていいのか」というご相談を受けてきました。

「あなたの借金が時効にあたるか」「正しい対応方法」「時効が使えなくなる注意点」まで網羅的に解説しています。

- 原則は最後の返済期日の翌日から5年で時効になる

- 裁判所で判決が確定したものや調停成立後は10年

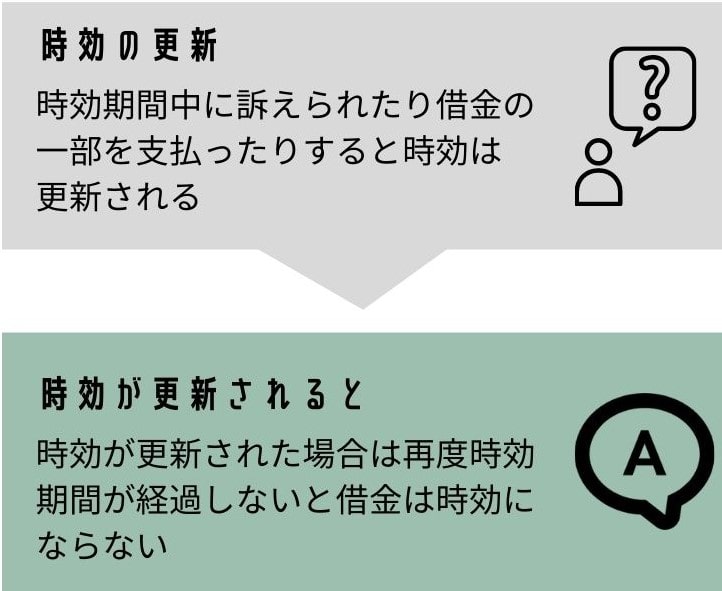

- 時効は「援用」の意思表示をしない限り、勝手には消えない

- 裁判上の請求・一部入金・支払約束などで時効が更新(リセット)される

※本記事は「借金の消滅時効(支払義務が消えるか)」の記事です。過払い金の返還請求権の時効は別テーマです。

参考元:消滅時効とは何ですか。-法テラス

借金の時効は何年?【5年/10年の早見表】

- 借金が時効になる条件を教えてください

-

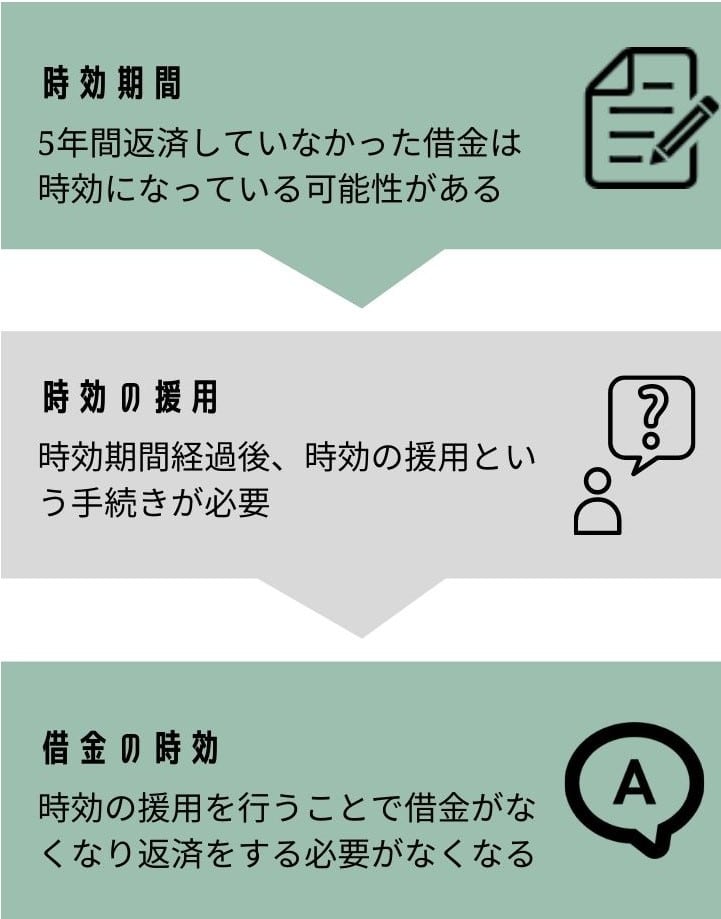

返済の期限から支払いをしていない期間(滞納している期間)が、5年~10年あることが条件です。

ただし、時効期間が過ぎれば自動的に消えるのではなく、「時効援用」という意思表示が必要です。

借金の種類ごとの時効期間

- 時効期間は返済期日から5年

- 判決・調停・訴訟上の和解をした債権は10年

民法166条1項1号と2号では、次のいずれかが到来したときに時効が完成すると定められています。

- 債権者が権利を行使することができることを知った時から五年間行使しないとき

- 権利を行使することができる時から十年間行使しないとき

貸金業者などの債権者は、返済期限の到来によって「請求する権利を行使できることを知っている」と推定されます。

2020年4月1日施行の民法改正のポイント

民法が改正される前の、2020年4月1日以前に成立した債権については、個人間の借入等については時効期間は10年です。

- 消費者金融・クレジットカード・銀行ローン…5年

- 個人間の借り入れ・信用金庫(事業資金でない場合)等…10年

ほとんどの人が消費者金融、信販会社(クレジットカード会社)、銀行からの借入だと思います。

銀行からの借り入れで代位弁済がされて保証会社に債権が移行していると、時効期間は返済期限からではなく代位弁済の日から5年です。

時効期間の早見表

| 区分 | 時効期間 | 起算点 |

|---|---|---|

| 消費者金融 クレジットカード | 5年 | 最後の返済期日 |

| 銀行カードローン | 5年 | 最後の返済期日 |

| 判決・調停 | 10年 | 確定・成立日 |

| 保証会社の代位弁済後 | 5年 | 代位弁済日 |

体験談:時効で借金がなくなったケース

30代 女性

30代 女性突然請求書が届いて不安でした。ネットの情報を見て司法書士に相談。時効で返済義務がなくなり、肩の荷がおりました。

借金が時効になるための条件【更新・催告・承認に注意】

- 借金の時効期間が過ぎても時効にならないことはありますか?

-

はい、時効が更新されると、時効期間はリセットされるので時効期間が過ぎても時効の援用は認められません(成立しません)。

訴えられて判決が確定した、支払督促が確定した、差押さえがされたり、返済を待ってもらったりすると時効が更新されます。

- 時効期間が経過していること

- 原則5年

- 判決等は10年

- 時効を妨げる事由(更新・完成猶予)がないこと

- 時効援用(意思表示の手続き)をすること

時効が更新(リセット)になる典型例

下記のように裁判上の請求や差押え等があると時効は更新されます。

(※以前は時効の中断という名称でしたが、法改正により時効の更新という名称に変わりました。)

- 債務の承認

- 裁判上の請求

- 強制執行

債務の承認

債務を承認した場合は時効はリセット(更新)されます。

具体的には次のような行為が「債務の承認」とされる可能性があります。

- 督促を受けて一部でも入金する

- 電話やメールで「支払います」「もう少し待ってください」と伝える

- 返済計画や分割払いの相談をする

裁判上の請求

- 判決確定

- 支払督促の確定

- 調停の成立

上記の裁判上の請求をされた時点で、いったん時効は猶予され、確定すると時効は更新します。

時効だと思っていたのに、実は知らない間に裁判を起こされていることはよくあります。

時効期間が経過した後の裁判に注意

時効期間が経過した後も債権者は裁判をすることができます。

裁判をされて判決が確定すると時効期間は判決から10年になり、時効を援用することはできなくなります。

そのような理由から、時効期間が経過した後でも貸金業者から裁判を起こしてくることがあります。

差し押さえ

給与や不動産などが差押え開始された場合、時効の進行はいったん止まります(完成猶予)。

そして、差押えの手続きが完了した時点で、時効は更新されてゼロから再スタートします。

催告(完成猶予)

「催告(さいこく)」とは、債権者が「支払いを求める正式な通知」を出すことをいいます。

主に次のような場面で利用されます。

- 時効の完成が目前に迫っている

- 裁判などの正式な手続をすぐに起こす時間がない

- とりあえず時効を止めたい場合

配達証明付きの内容証明郵便で催告を行うのが一般的です。

書面で通知を出すことで「催告を行った事実」を証拠として残すことができます。

時効期間経過後の債務の承認

- 時効期間経過後に返済をするとどうなりますか?

-

時効期間経過後に支払をすると債務承認にあたります。

債務の承認をすると、原則としては時効を援用することはできなくなります。

時効期間が経過した後に、少しだけでも支払ったり・支払いを待ってもらったりすると時効の援用ができなくなります。

債務の承認をしてしまった場合

債務を認めてしまった場合でも、請求そのものに問題があると判断されれば、裁判で時効援用が成立することもあります。

ただ、一般的には債務を認めると時効援用は困難になるため、時効期間が過ぎたら早めに時効援用をすることが重要です。

時効援用の手順と必要書類

- 時効期間が経過するだけで、借金を返済する必要はなくなりますか?

-

単に時効期間が経過しただけでは借金の返済義務はなくなりません。

時効を成立させるには、「時効援用」という正式な手続きを行う必要があります。

時効援用の流れ

- 契約書や請求書、督促、信用情報、取引履歴を確認し、最後の返済日をチェック

- 裁判等で時効の更新がされていないかに注意

書き方のミスや送付先の誤りがトラブルになりやすいため注意

もし時効が完成していない場合は、債権者から連絡がきたり、裁判上の請求がされる可能性があります

体験談:専門家に依頼してスムーズに解決できた

40代 男性

40代 男性仕事が忙しく司法書士に全てお願いしました。書類のチェックから債権者の対応まで全て対応してもらい、安心して任せることができました。

時効が完成していないと督促が再開される

時効期間が経過していなかったり、時効が更新されていて時効になっていないと、督促が再開される可能性があります。

更新がされていないか確認するために裁判所から書類が届いていないか?内容証明は届いていないかも確認する必要があります。

保証人と時効の関係

- 保証人が時効を主張することはできますか?

-

保証人から借金の時効を主張することもできます。

保証人がいる場合も時効の更新には注意が必要です。

保証人がいる場合の時効の更新

- 主たる債務者に対して裁判上の請求(訴訟・支払督促など)が行われた場合

- 主たる債務と保証債務、どちらの時効も更新する

- 主たる債務者が債務を承認した場合(例:一部入金・支払約束など)

- 主たる債務と保証債務、どちらの時効も更新する

時効期間経過後の債務の承認

時効期間経過後に債務の承認をした場合は、時効の援用はできなくなります。

ただし、債務を承認した人だけが時効援用できなくなり、債務承認をしていないもう一方には影響しません。

- 主たる債務者が債務の承認を行った場合

- 保証債務へは影響を及ぼさない

- 保証人が債務の承認を行った場合

- 主たる債務へは影響を及ぼさない

過払い金が発生している可能性もある

2007年以前から取引を行っていた人には、過払い金が発生している可能性があります。

取引が長い人は時効の前に、まずは過払い金が発生していないかを確認するべきです。

- 5年以上支払っていなければ時効の可能性あり

- 2007年以前から借入をしている人は、まずは過払い金の調査をするべき

5分で分かる「借金の時効」セルフ診断チャート

「長い間返済していない借金があるけど、突然督促状や裁判所から書類が届いた…。本当にもう払わなくていいの?」

そんな方のために、まずは簡易診断チャートで「時効成立の可能性」をチェックしましょう。

- Q1. 最後の返済予定の日から5年以上経過していますか?

- Q2.この期間に、裁判所から訴状や支払督促が届いたことはありませんか?

- Q3. 一部でも返済したり・少しずつでも支払いますという約束など支払う意思を示したことはありませんか?

→ すべて「はい」なら時効の可能性大!

→ 一つでも「いいえ」がある場合は、時効成立は難しいか、慎重な確認が必要です。

よくある質問(FAQ)

自分で時効援用できますか?

可能ですが、書式ミスや相手方の特定ミス、証拠不足で後からトラブルになる例もあります。心配でしたら専門家への相談をおすすめします。

家族や勤務先に時効援用したことが知られることはありますか?

家族や勤務先に連絡がいくことはありません。

時効援用をすると債権者とトラブルになることはありますか?

稀に債権者が強硬な対応をするケースもありますが、正当な権利行使なので安心して手続きしてください。

必要であれば専門家が対応します。

時効援用したら信用情報(ブラックリスト)には登録されますか?

時効の援用で登録されることはありませんが、それ以前の滞納により登録されている可能性があります。

裁判を起こされた後でも時効援用はできますか?

時効期間が経過しているなら、裁判の中で時効の主張(援用)が可能です。

時効援用後に債権者から再度請求が来た場合、どう対応すればいいですか?

まずは請求書の内容を確認し、時効援用済みであれば再請求に応じる必要はありません。不安な場合は専門家にご相談を。

信用情報(CIC・JICC・KSC)に自分の時効援用がどう影響するか確認したい

各信用情報機関で「開示請求」を行えば、ご自身の信用情報を確認できます。

まとめ|時効援用で人生の再スタートをするために

- 5年以上支払っていなければ時効の可能性あり

- 2007年以前から借入をしている人は過払い金がある可能性もあるので、過払い金の調査も必要

借金の時効について注意していただきたいのが、時効期間が経過しても時効の援用をしなければ時効は成立しないことです。

また、時効の援用前に債務の承認をしてしまうと時効の援用が出来なくなってしまうことも注意が必要です。

一部の貸金業者や債権回収業者は時効期間が経過していても援用されてなければ、債務の承認を迫ってきます。

司法書士からのアドバイス

借金の時効問題は、あと一歩の行動で大きく人生が変わります。成功の秘訣は早めの相談と正しい情報です。

何年も支払ってなかった借金の督促や、裁判所から書類が届いたらとにかく自分で判断せずまずは専門家に相談すべきです。

既に時効になっていると思っていた借金でも、過去に裁判を起こされていて時効になっていないということもあります。

そのような場合には債務整理手続き等を行い、返済をしていくことをおすすめします。