- 延滞している借金で過払い金が発生する条件

- 過払い金が発生しないパターン

- 借金が時効になる条件

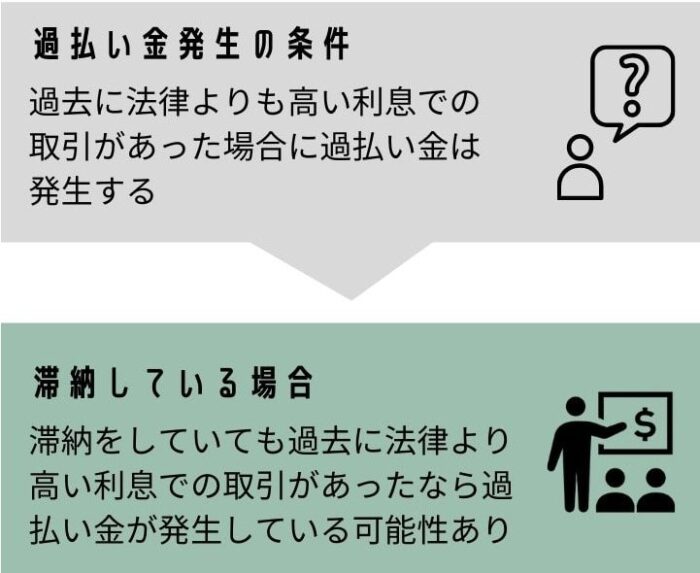

借金を延滞している状態でも、過去に長期間の取引をしていたのなら過払い金が発生している可能性があります。

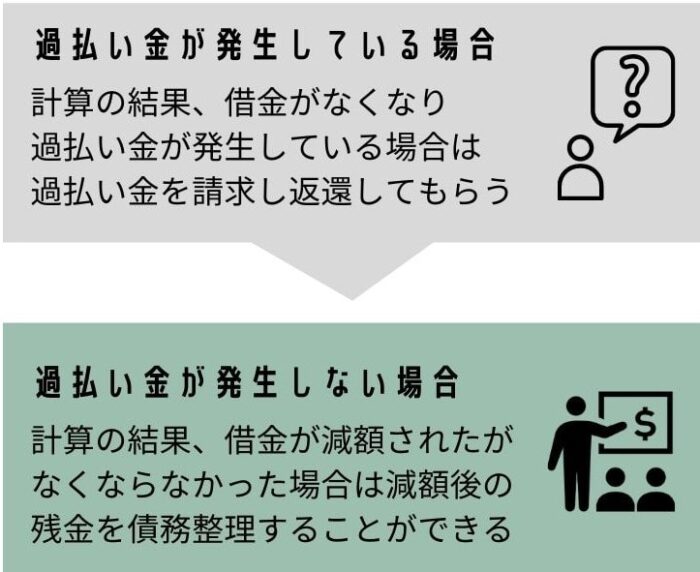

過払い金が発生しているのであれば、借金を返済する必要はないですし、さらに過払い金を返還してもらうことができます。

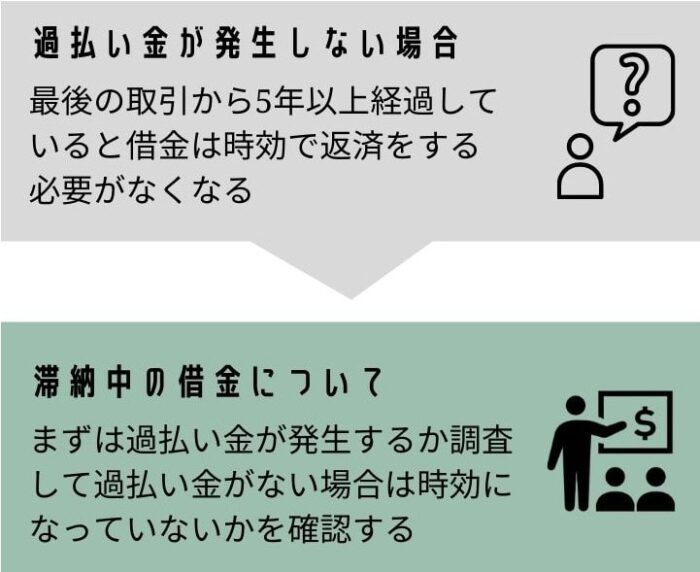

過払い金が発生していなくても、最後の返済期日から5年以上が経過していると時効になり、借金の返済をする必要がなくなることもあります。

滞納している借金でも過払い金が発生するパターンと、過払い金が発生しないパターンに分けて解説します。

参考:高利を支払っていた場合には、取り戻すことができるのですか?-法テラス

延滞中の借金でも過払い金が発生することはあるか

- 延滞中の借金で過払い金が発生していることはありますか?

-

滞納して今は支払っていない借金であっても、過去に高い利息で支払っていたなら過払い金が発生している可能性があります。

そのため、滞納中の借金でも取引が長い人はまずは過払い金が発生しているかどうかを確認するべきです。

| 利息制限法の金利の上限 | |

|---|---|

| 10万円未満の借入 | 20%まで |

| 10万円以上~100万円未満の借入 | 18%まで |

| 100万円以上の借入 | 15%まで |

借金を滞納しているか滞納していないかにかかわらず、過払い金は法律の制限を超えた利息で支払っていた場合には発生します。

時期でみると2007年に多くの貸金業者が利息を見直しているため、2007年よりも前から借りていると過払い金が発生する可能性が高いです。

2008年よりも後に借り始めたなら過払い金が発生する可能性は低くなります。

アプラスやニッセン、UCS等、一部の会社では2008年~2010年まで高い利息だったので、2008年以降でも過払い金が発生する可能性があります。

過去に法律よりも高い利息での取引があった場合、取引の当初から法律内の利率だったものとして計算⇒引き直し計算を行います。

引き直し計算を行うと滞納している借金が全てなくなり、過払い金が発生していることがあります。

銀行からの借入やショッピングの取引では過払い金は発生しません。

過払い金が発生していると督促はこないのか

何年間も滞納しているのに貸金業者からの連絡がない場合は、過払い金が発生している可能性が高いです。

過払い金が発生していると、貸金業者からすれば請求を行ったことで逆に過払い金請求をされてしまう可能性が生じます。

そのため、過払い金が発生している人は滞納をしている状態でも、連絡をしないほうがいいと判断することもあると思います。

延滞中の借金に過払い金が発生していた場合

- 延滞中の借金に過払い金があったら返済は必要ありませんか?

-

過払い金が発生している場合はもう借金を支払う必要はありません。

過払い金が発生しているということは、借金はなくなっていて逆に返還してもらう立場になります。

滞納していても過払い金が発生していれば、返済をする必要はなくなります。

過払い金が発生しているかを確認するには、引き直し計算が必要になります。

引き直し計算は、過去の法律の制限を超えた利息を取引の当初から法律の制限内の利息であったものとして計算をします。

過去に利息25%で返済していた場合

法律内の18%に直して計算をすると、同じ金額を返済しても利息が高いよりも低いほうが借金の元金が早く減るため、25%よりも18%の利息のほうが早く借金がなくなります。

25%の利息では2022年に完済できた場合でも、取引の当初から18%の利息であったものとして計算をすると、実は5年前に完済していたという計算になることがあります。

借金がなくなった後に支払ったものが払い過ぎたお金=過払い金になります。

借金がなくなり過払い金が発生していた場合

引き直し計算の結果によっては、滞納している借金が既に完済していて、さらに過払い金が発生しているという計算になることがあります。

過払い金が発生していれば、借金は無くなっている以上、支払う必要はなく逆に過払い金を返してもらうことになります。

ただし最後の取引から10年以上経過していると、過払い金は時効になり回収することはできません。

過払い金は発生していないが借金が減額される場合

借金が減額されたけど0円にはならないというケースでは、減額後の借金を任意整理をすることができます。

この場合は減額後の金額と、その金額に対する遅延損害金分割で返済することになります。

- 借金が30万円まで減額されたケース

-

引き直し計算の結果、借金が30万円まで減った場合⇒

減額後の30万円を任意整理して、利息をカットして元金+遅延損害金を分割で返済することになる。

- 過払い金が30万円発生したケース

-

引き直し計算の結果、100万円の借金が全てなくなって過払い金が30万円発生してる場合⇒

任意整理ではなく30万円の過払い金請求になる。

過払い金が発生しないパターン

- 過払い金が発生しないのはどのような場合ですか?

-

取引の当初から法律内の利息だった場合やショッピングでは過払い金は発生しません。

裁判になった場合等も引き直し計算が行われているため過払い金は発生しません。

取引の当初から法律の制限内の利息

取引の最初から法律内の利息だった場合は、過払い金は発生しません。

ほとんどの貸金業者は2007年頃に利息の見直しをしているため、2008年以降の借入では過払い金が発生する可能性は低いです。

2007年以前から借入していると過払い金が発生する可能性は高くなりますが、銀行からの借入は過払い金の対象にはなりません。

消費者金融やクレジットカードのキャッシングが対象になる可能性があります。

ショッピングの利用分

過払い金の対象になるのはキャッシングのみなので、何年取引をしていてもショッピングでは過払い金は発生しません。

滞納後に裁判を起こされた場合

訴訟を提起する際は引き直し計算が行われています。

引き直し計算をすると借金がなくなって、過払い金が発生している場合は借金がなくなっている以上、訴えることはできません。

引き直し計算を行っても、なお借金が残る場合は引き直し計算後の金額で訴訟が提起されます。

過払い金がなかったら時効を疑う

- もう何年も滞納している借金は返済をする必要がありますか?

-

最後の返済期日から5年以上が経過している借金は時効になり、返済をする必要がない可能性があります。

最後の返済期日から5年経過している場合は、時効で借金を支払う必要がなくなります。

そのため、久しぶりに借金の督促等が来た場合は時効になっていないかを確認する必要があります。

※ただし個人間の借入や、信用金庫からの借入、裁判で判決等をとられている場合は10年間は時効にはなりません。

時効の期間が過ぎただけでは時効は完成しません、時効なので支払わないという意思表示=時効の援用をする必要があります。

債権回収会社(サービサー)から請求が来た場合は?

時効期間を経過していても、借金を支払えと請求を行うことができます。

裁判を起こされた場合

時効期間を経過していても、借金を支払うよう裁判を起こすことも可能です。

裁判が確定する前に答弁書等で「時効の援用」⇒裁判所へ借金は時効になっているので払わないという意思を伝える必要があります。

まとめ

延滞をしている借金であっても、2007年以前から返済を行っていた人は過払い金が発生している可能性があります。

取引が長い人はまずは過払い金が発生していないかを確認するべきです。

過払い金が発生していない場合は、借金が時効になっていないかを確認しましょう。

5年間返済をしていなく、その間裁判等もされていなければ借金が時効になり返済をする必要がなくなっていることがあります。

過払い金が発生していなく時効にもなっていなければ、返済をする必要があります。

返済が難しい場合は債務整理を検討する必要があります。