「債務整理をすると家族カードは止まる?」「新しく作れるの?」──

債務整理をしてブラックリストに登録されている人でも、主契約者の信用に基づくため、家族カードなら持てる可能性があります。

既に家族カードを持っている人で、返済が難しい人は家族カードを債務整理をすることもできます。

なぜブラックリストに登録されていても家族カードは持てるのか?債務整理をする方法、債務整理で家族カードは解約になるのか?について解説しています。

参考元:債務整理-東京司法書士会

結論:家族カードは「主たる契約者の信用」で決まる

- 家族カードはあくまで主たる契約者が支払い義務者

- 債務整理をして信用情報に事故情報が登録されていても

- 主契約者の信用情報が健全なら利用・発行できる可能性が高い

- 債務整理をしたカード会社で家族カードを作る場合は発行拒否のリスクあり

- 主契約者が債務整理した場合は、家族カードも自動的に停止される

※本記事では、「主たる契約者」「主契約者」「本会員」はいずれも同じ意味で使用しています。

家族カードの発行や支払い義務の主体となる人物を指します。

家族カードの仕組みと審査の基本

- 家族カードとはなんですか?

-

既にクレジットカードを持っている家族を主契約者として、その家族が個別審査は原則なしで主契約者と同じカードを発行できるサービスのことです。

主契約者の信用をもとに作成されるので、家族側の審査はされません。

そのため、ブラックリストに登録されている人でも家族カードなら持つことができます。

| 項目 | 主契約者 | 家族会員 |

|---|---|---|

| 審査 | あり 信用情報を確認される | なし 原則確認しない |

| 支払い義務 | あり | なし 利用分も主契約者が支払う |

| 信用情報登録 | あり | なし 個別に登録されない |

主契約者と家族会員の違い

- 「主契約者」:カード会社と直接契約した人

- 「家族会員」:家族でカードを追加発行された人

支払いの責任は主契約者にあり、家族会員には直接的な支払い義務や信用情報の記録は発生しません。

家族カードの発行条件と審査

- 家族カードは「配偶者・子ども・親」などで、生計を同じくする家族であれば発行可能

- 家族会員自身の信用審査は不要で、主契約者の審査がベースになる

専業主婦やアルバイト等では、通常はクレジットカードの審査には通りにくいです。

その点、家族カードはクレジットカードを持っている人の家族(配偶者や子供、親)が基本的に審査なしでカードを作成できます。

債務整理をした人も家族カードなら作れる?

家族カードを作成しようとしている人が、過去に債務整理等を行ってブラックリストに載っていても審査に影響はありません。

ただし、家族カードを申し込む会社自体で事故をおこしていると、作成できないこともあります。

家族カードを債務整理する方法

- 家族カードを債務整理することはできますか?

-

任意整理・個人再生・自己破産の3つとも行うことができます。

ただし、家族カードの債務は主契約者が負うので、債務整理をするのは主契約者になります。

家族会員が債務整理をすることはできません。

家族カードの債務整理を行うのは「主契約者」

- 夫が主契約者、妻が家族カード会員の場合

- 夫(主契約者)がカード会社と契約しており支払い義務を負っている

- 妻(家族カード会員)はカードを利用できるが支払義務はない

- よって、債務整理を行うのは夫(主契約者)

債務整理の対象となる金額の考え方

家族カードを債務整理する場合は、主契約者と家族会員の利用分を合計した金額で手続きを行います。

- 主契約者(夫)の利用分:30万円

- 家族カード会員(妻)の利用分:30万円

- 合計60万円を1つの債務として債務整理を行うことになる

債務整理の手続きについては、以下の記事で詳しく解説しています。

債務整理の家族カードへの具体的な影響

- 家族カードを債務整理するデメリットは何がありますか?

-

債務整理をする主契約者のカードだけでなく、家族カードについても解約になります。

その他のデメリットとしては、通常の債務整理と同様にブラックリストに登録されることです。

家族カードは解約される

債務整理をすると、主契約者のクレジットカード契約が終了します。

それに伴い、家族カードも同時に解約・利用停止となります。

体験談:家族カードを債務整理した事例

50代 男性

50代 男性相談時に司法書士から『家族カードも利用停止になります』と説明され事前に家族にしっかり話しておいたことで、後から揉めずに済みました。

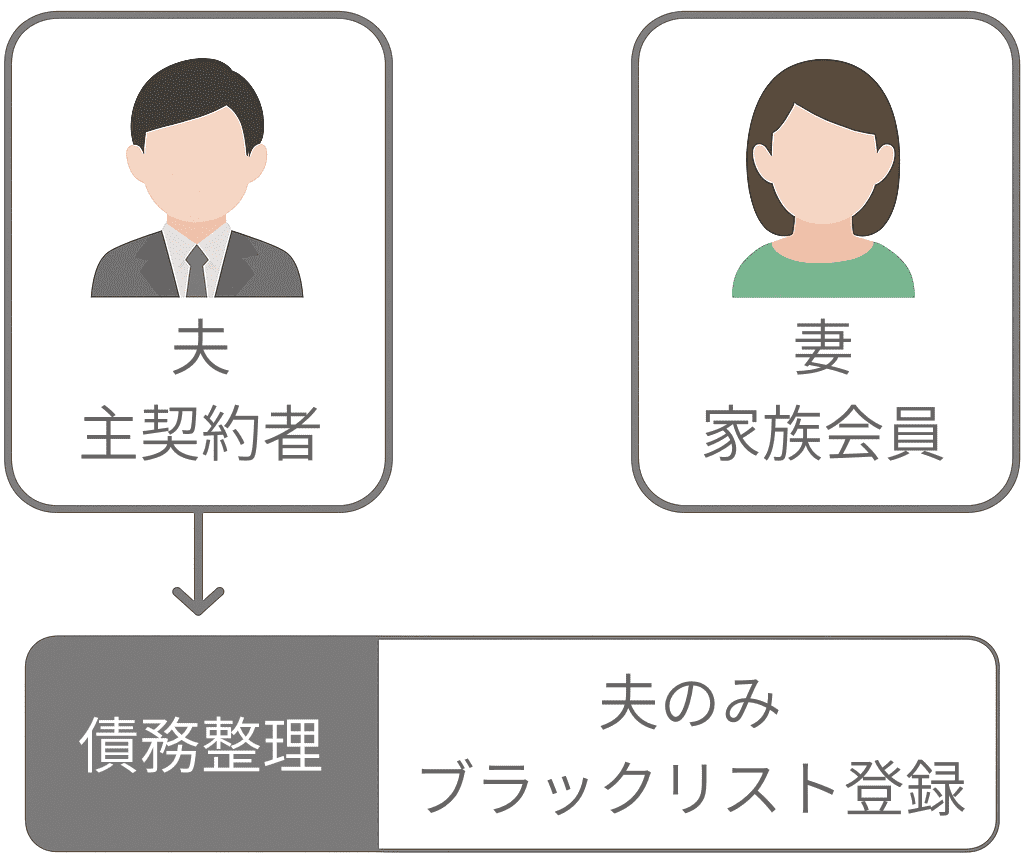

ブラックリストに登録される(主契約者のみ)

主契約者が債務整理をすると、信用情報機関に「事故情報」として登録され、いわゆるブラックリスト状態になります。

ただし、家族カード会員はブラックリストに登録されません。

Aさんが主契約者で、Bさんが家族カード会員

債務整理をするのはAさんですから、Aさんはブラックリストに載ることになります。

ただし家族カード会員であるBさんはブラックリストに登録されません。

ブラックリストの影響については、以下の記事で詳しく解説しています。

家族会員への督促・請求はされない

家族カードを使っていても、支払い義務は主契約者にあります。

そのため、主契約者が債務整理をしても、家族会員に請求や督促が行くことはありません。

家族カード以外を債務整理するケース

- 家族カードを持っている人が、家族カード以外を債務整理することはできますか?

-

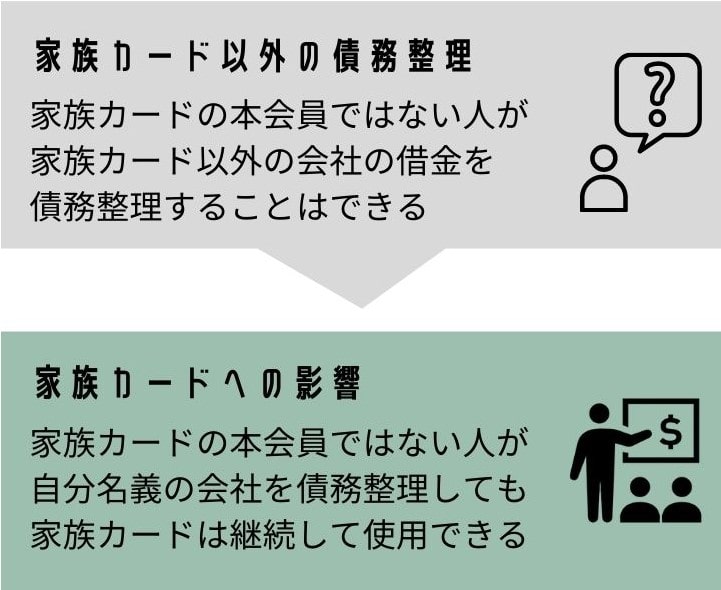

家族カード以外の自分名義の借金は、任意整理の対象にすることが可能です。

家族会員が自身の名義で契約したカードや借入のみを債務整理しても、通常は家族カードの利用には影響がありません。

ただし、主契約者が家族カード以外の借入を債務整理した場合は、ブラックリスト登録の影響で家族カードも利用停止になる場合があります。

【ケース1】主契約者が家族カード以外を債務整理する場合

主契約者が他社(B社・C社など)の借入を債務整理すると、ブラックリストに登録され家族カード(A社)も利用停止になる可能性があります。

- 主契約者がA社の家族カード以外のB社・C社を債務整理すると

- ブラックリストの影響で、A社のカード(主契約者・家族カードともに)も停止される場合がある

体験談:家族カードの解約で家計を見直すことにした事例

30代 女性

30代 女性債務整理で家族カードも停止になり、改めて家族で家計の見直しをしました。

【ケース2】家族会員が家族カード以外を債務整理する場合

家族会員が自分名義の借入(例:B社・C社)を債務整理しても、家族カードの利用には原則影響しません。

家族カードの契約主体は主契約者であり、家族会員の信用情報はカード契約に直接関係しないためです。

- 夫(主契約者)名義のA社家族カードを利用中

- 妻(家族会員)がB社・C社を債務整理してもA社の家族カードはそのまま使える

妻も独自にA社のカードを発行していて、妻名義のA社を債務整理すると家族カードも利用できなくなる可能性はあります。

家族カードの債務整理で家族にバレるリスク

債務整理の手続きを進める際、「家族には絶対に知られたくない」という相談は非常に多く寄せられます。

ただ、家族カードを利用している場合、家族カードが突然使えなくなることで家族にバレてしまう可能性があります。

- 主契約者が家族カードを債務整理をすると家族カードも解約になる

- 主契約者が家族カード以外を債務整理する場合も

- ブラックリストの影響で家族カードが解約になる可能性あり

家族カードの利用用途を早めに切り替えておく

公共料金・サブスクなど、家族カードを自動引き落としに設定している場合等、事前に別の支払い方法へ切り替えておく方法です。

債務整理後の代替手段

| 種類 | 特徴 |

|---|---|

| デビットカード | 銀行残高の範囲内で利用可 |

| スマホ決済 | チャージ式で家計管理に便利 |

| ETCパーソナルカード | クレカ不要でETC利用可 |

体験談:デビットカードで代替した事例

30代 女性

30代 女性任意整理の相談後に家族と話し合い、生活必需の支払いはデビットカードへ切替えました。

債務整理前に家族に正直に事情を説明する

- 家族カードが急に使えなくなる前に、事前に事情を説明するというのも一つの選択肢

- 事前に伝えておくことで、急な利用停止でも家族が冷静に対応できる

家族カードが解約になる場合は、家族に秘密にしておくのは難しいです。

家族へ打ち明ける方法については、以下の記事でも詳しく解説しています。

よくある質問・Q&A

債務整理をすると家族の信用情報にも影響しますか?

家族カードを含め、信用情報は本人単位で管理されています。主契約者が債務整理しても、家族の信用情報は傷つきません。

家族カードを使い続けたい場合、債務整理を避ける方法はありますか?

おまとめローンで金利や返済額を見直す方法があります。ただし、返済が難しい状況であれば任意整理のほうが現実的です。

家族カードでショッピングしていた場合も債務整理の対象になりますか?

はい、家族カードでのショッピングも主契約者の債務として扱われます。キャッシング利用分と合わせて整理されます。

家族カードの返却や解約手続きはどのように行いますか?

主契約者または家族会員からカード会社へ連絡することで手続きができます。債務整理の場合はカード会社から返却を求められることもあります。

まとめ|家族カードの債務整理は「主契約者」が行う

家族カードは、あくまで主契約者の信用情報と契約に基づいて発行されています。

そのため、家族カードを債務整理する場合も、主契約者が手続きを行う必要があります。

| 立場 | 債務整理 | ブラックリスト |

|---|---|---|

| 主契約者 | 可能 | 登録される |

| 家族会員 | 不可 単独ではできない | 登録されない |

家族カードが停止されても、デビットカードやスマホ決済を活用すれば、日常生活での不便を最小限に抑えることができます。

司法書士からのアドバイス

ブラックリストに登録されている人も、家族カードを発行してもらうことができます。

また、家族カードの支払いができなくなってきたら、債務整理をして返済を楽にすることができます。

ただし、債務整理をするのは主契約者であり、家族カードの所持者は債務整理をすることはできません。

ブラックリストに載るのも主契約者のみですが、主契約者が債務整理をすると、家族カードを含めてカードは解約になります。

また、郵便物や連絡の取り方を工夫することで、家族に知られずに債務整理を進めることも可能です。