- 「銀行カードローンや住宅ローンでも過払い金は発生するのか?」

- 「銀行系クレジットカードで過払い金が発生する条件は?」

- 「銀行の返済が厳しいときはどうすればいいの?」

この記事では、司法書士としての実務経験をもとに、上記3つの疑問を解決します。

実際の事例・金利の仕組み・確認方法まで詳しく解説し、返済負担を軽減する方法も紹介します。

結論|銀行の借入は過払い金の対象外

- 銀行からの借入では過払い金が発生することはありますか?

-

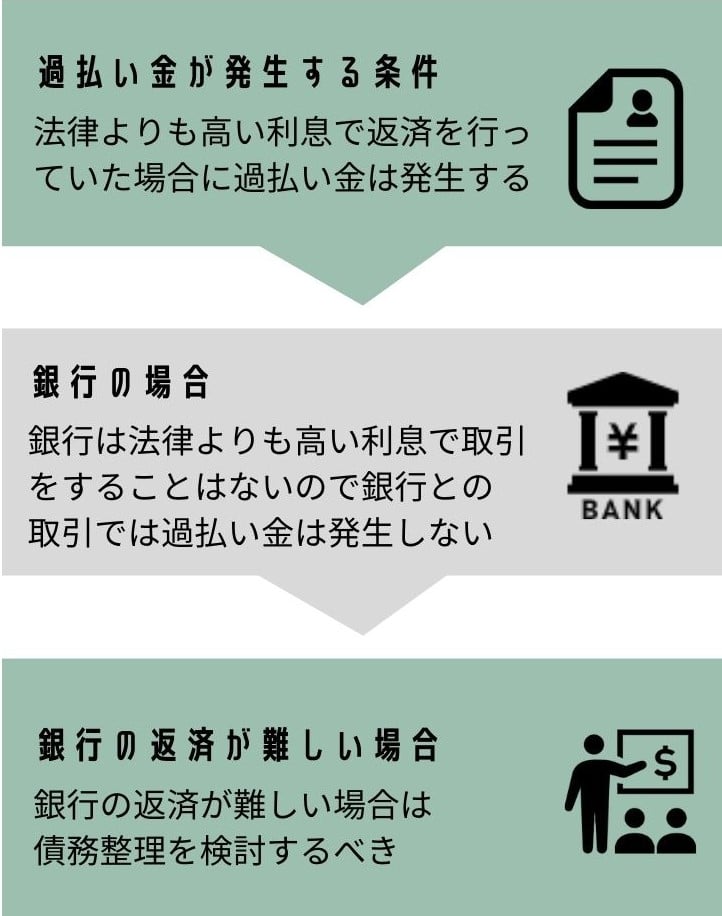

銀行からの直接の借入(カードローン・住宅ローン・フリーローン)では、過払い金は発生しません。

理由はシンプルで、銀行は利息制限法の上限を超える利率での貸付を行わないためです。

利息制限法の上限

| 借入額 | 上限金利 |

|---|---|

| 10万円未満 | 20% |

| 10万円以上100万円未満 | 18% |

| 100万円以上 | 15% |

かつて消費者金融や一部信販会社は「グレーゾーン金利」と呼ばれる法定上限を超えた利率で貸付をしていました。

これが過払い金問題の原因でしたが、銀行は利息制限法を超えた貸し付けを行うことはありません。

過払い金の条件については以下の記事でも詳しく解説しています。

銀行系クレジットカードで過払い金が発生する条件

- 銀行系のクレジットカードでは過払い金が発生しますか?

-

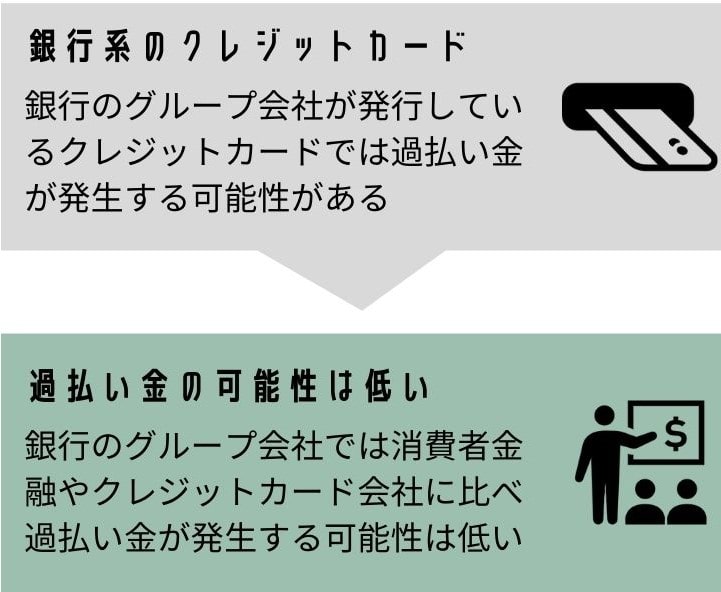

銀行そのものではなく、銀行グループ傘下のクレジットカード会社との取引では過払い金が発生する可能性があります。

- 銀行系クレジットカードの取引相手はクレジットカード会社です

- このため、過去にグレーゾーン金利でのキャッシング取引があれば過払い金が発生します

銀行系のクレジットカードは、○○銀カード、○○カードサービスや○○ディーシーカードとなっているものが多いです。

銀行系のクレジットカードで有名なところだと三井住友カード等があります。

対象になるのはキャッシング

キャッシングの利率が利息制限法を超えていた時期の取引は、過払い金発生の可能性があります。

ショッピング(立替払い)は対象外

ショッピング利用は貸付ではなく立替払いにあたるため、過払い金は出ません。

発生の目安条件

- 当時の利率が18%を超えていた

- 2007年頃より前にキャッシングを利用していた

- 取引が完済から10年以内

実務経験上、銀行系カードではキャッシングの一括払いは対象になり、キャッシングのリボ払いは対象外のケースが多いです。

また、完済から10年以上が経過している場合は、過払い金は時効になり回収をすることはできません。

過払い金の時効については以下の記事でも詳しく解説しています。

ブランド名と発行会社の違い

券面ロゴ(VISA/JCB 等)と実際の発行会社は別です。

過払い金を請求する際はカード発行会社名を特定する必要があります。

カード券面の「VISA」「JCB」のロゴに惑わされず、発行会社名を確認することが重要です。

銀行系カードの金利推移(例:三井住友カード)

| 年代 | 主な金利水準 | 過払い金発生可能性 |

|---|---|---|

| 〜2005年 | 年20%超の高金利が存在 | 発生し得る |

| 2006年~ | 年18%以下 | 発生しない |

銀行系のカードで過払い金が発生しなかった事例

30代 女性

30代 女性2009年以降に契約した銀行系カードを使っていました。金利は常に年18%以下だったため、過払い金は発生しませんでした。司法書士に確認してもらったことで、対象かどうかの判断がすぐにつきました。

過払い金の有無を確認する方法

過払い金があるかを調べるには以下の流れで確認します。

過払い金の調査の流れ

18%を超えていれば対象の可能性があります。

弁護士や司法書士に依頼をする際は、取引履歴も弁護士や司法書士が取得します。

利息が上限を超えていれば計算を行い、過払い金額を確定します。

司法書士・弁護士に依頼すると確実です。

自分で計算をしてみたい人は、以下の記事で詳しく解説しています。

司法書士に依頼して過払い金が発覚した事例

50代 男性

50代 男性契約書も明細もなく、自分の記憶だけで判断できなかったので、司法書士に依頼して取引履歴を取り寄せました。すると、初期の数年間は年29.2%で借りていたことが判明し、予想外に過払い金が出て驚きました。

銀行や銀行系カードの返済が厳しいときの解決策

銀行ローンは過払い金の対象外でも、返済が厳しければ「任意整理・個人再生・自己破産」で調整できます。

具体的な流れ・注意点・口座凍結リスクは、こちらで詳しく解説しています。

よくある質問(FAQ)

銀行カードローンや住宅ローンでも過払い金が発生しますか?

出ません。銀行は利息制限法の範囲内で貸付しているためです。

銀行系クレジットカードはリボ払いでも過払い金は発生しますか?

ショッピング(立替払い)は対象外です。

一方、キャッシング(一括/リボ)は、2007年以前に高金利での取引があれば対象になり得ます。

銀行系カードの金利はどうやって確認できますか?

契約書や利用明細で確認、またはカード会社に取引履歴の開示請求を行います。

銀行からの借入が返せない場合、過払い金以外で解決できる方法はありますか?

任意整理・個人再生・自己破産などの債務整理で返済負担を減らすことが可能です。

まとめ|司法書士からのアドバイス

- 銀行のローンでは過払い金は発生しない

- 銀行系クレジットカードは発生することがあるが、可能性は低い

- 対象かどうかは利率・利用時期・完済時期で判断

- 過払い金がなくても、返済が厳しい場合は債務整理が選択肢になる

銀行からの借入では利息制限法を超える利息での取引はないため、何年取引を行っていても過払い金が発生する可能性はありません。

銀行からの借入ではなく、銀行系のクレジットカード会社からの借入の場合は過払い金が発生する可能性があります。

しかし消費者金融や通常の信販会社と比較して、銀行系のクレジットカードでは過払い金が発生する可能性は低いです。

銀行からの借入や銀行系のクレジットカードでも債務整理を行うことは可能なので、支払いが厳しい場合は債務整理を検討するべきです。