「債務整理をしたいけれど、家族にバレたくない」「郵便物や電話で知られてしまうのでは?」――。

実際、借金の整理を考える方の多くが「家族に知られずに手続きできるのか」を最も気にされています。

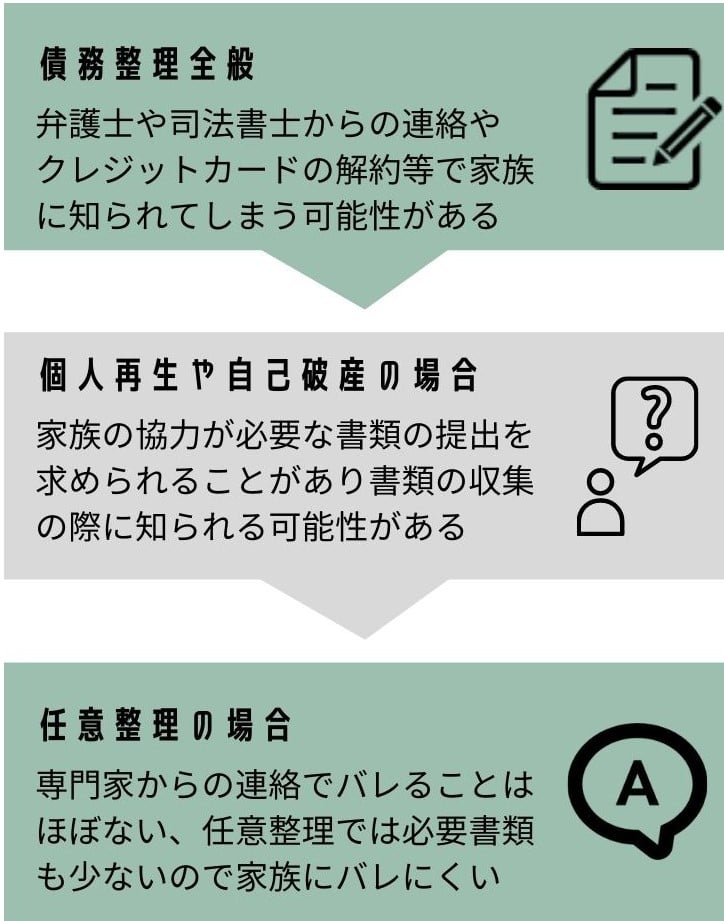

任意整理は家族にバレずに進められる可能性が高い手続きです。

一方で、個人再生や自己破産は官報掲載や家族の収入証明などが必要になることがあるため、完全に内緒で行うのは難しい場合があります。

この記事では、下記について司法書士が実務経験をもとに整理しました。

- 家族にバレる主なきっかけ

- 手続き別のバレやすさ比較(任意整理/再生/破産)

- 内緒で進めるための具体的な対策(郵便・電話・口座・カード対応)

家族にバレずに債務整理できる?結論と先に知っておくべきこと

- 任意整理は原則「家族にバレにくい」

- 裁判所を使わず、官報にも掲載されない

- 個人再生・自己破産

- 官報掲載

- 同居家族の収入資料の提出などで「内緒は難しい」可能性が高い

- バレる主なきっかけ

- 滞納による督促

- 裁判所からの送付物

- カード停止

- ローン審査落ち

- 郵便物の名義

- 電話の時間帯

- 内緒希望は最初に必ず伝える

- 連絡方法と郵送方法を最初に決めておく

すでに督促が来ている場合、受任通知が届くと督促は止まります。

督促が続くほど家族に知られやすいので、早めの依頼が家族にバレない対策にもなります。

債務整理を家族に内緒で進める方法|会社にバレない運用

- 家族に知られずに債務整理をするにはどうすればいいですか?

-

家族に秘密で債務整理をしたいなら、任意整理がおすすめです。

自己破産と個人再生では、同居家族の収入証明等が必要になることがあります。

自己破産では財産の処分があるのに対して、任意整理では収入証明等が不要ですし、財産の処分もありません。

手続別「家族にバレる」露出リスク比較(要点まとめ)

- 任意整理

-

- 裁判所手続:不要

- 弁護士・司法書士が債権者と直接交渉

- 官報掲載:なし

- 家族書類の関与:原則不要

- 財産処分:なし

- 内緒での実現可能性:高い

- 注意点:カード停止・口座引落し変更の準備を早めに行う

- 裁判所手続:不要

- 個人再生

-

- 裁判所手続:あり

- 官報掲載:あり(住所・氏名が載る)

- 家族書類の関与:同居の場合に収入資料の提出が必要になる可能性あり

- 財産処分:なし

- 内緒での実現可能性:低〜中(同居状況など条件により異なる)

- 注意点:家計表や収入資料の作成過程で家族の協力が必要になりやすい

- 自己破産

-

- 裁判所手続:あり

- 官報掲載:あり(住所・氏名が載る)

- 家族書類の関与:同居の場合に収入資料の提出が必要になる可能性あり

- 財産処分:あり

- 内緒での実現可能性:低〜中(同居状況など条件により異なる)

- 注意点:家計表や収入資料の作成過程で家族の協力が必要になりやすい

任意整理がおすすめ

- 手続き対象の債権者を選べる

- 会社や保証人付きの借金を除外可能

- 専門家との連絡も配慮可能

- 連絡方法(電話、メール、LINE)

- 時間帯

- 郵送方法など

- 家族や勤務先に通知が届く心配がほとんどない

- 官報に掲載されない

- 財産の処分がない

- 家族の収入証明などの書類が不要

しかし、任意整理は個人再生のように借金が減額されるわけではなく、自己破産のように借金が免除されるものでもありません。

借金が多くなると任意整理ができなくなる可能性が高くなるので、支払いが難しくなったら早めに相談をすることが必要です。

任意整理については以下の記事で詳しく解説しています。

※認定司法書士が交渉できるのは、1社あたり140万円以下の債権に限られます。

個人再生と自己破産

- 同居の家族の給料明細や、源泉徴収票などが必要になる可能性がある

- 退職金見込額証明書又は退職金がないことの証明が必要になる

- 官報に掲載される

- 財産の処分がある※自己破産のみ

個人再生や自己破産では、家計の収支状況を明らかにする必要があるため、同居家族の収入証明書や家計簿の提出を求められることがあります。

同居の家族の給料明細や源泉徴収、家計簿を一人で用意できるのであれば、家族に秘密で手続きができる可能性があります。

そもそも、申立先の裁判所によっては、家族の収入書類の提出が不要となるケースもあります。

個人再生と自己破産については以下の記事で詳しく解説しています。

借金・債務整理が家族にバレる主なきっかけ

借金や債務整理の事実が家族に知られてしまうのは、次のようなケースが多く見られます。

「なぜバレるのか」「どうすれば防げるのか」をあわせて整理します。

滞納による督促連絡(最も多い原因)

- 返済を滞納すると、貸金業者から督促の電話や書類が届く

- 封筒には「至急開封」「重要」などの表示されていることも

- 家族が見れば不審に思う可能性がある

- 長期滞納になると

- 裁判所から支払督促や訴状が届くこともあり、この段階で知られるケースも多い

【対策】

- 返済が難しいと感じた段階で早めに債務整理を検討

- 司法書士や弁護士に依頼すると

- 「受任通知」により業者から本人への督促は法律で禁止されます(貸金業法21条)

- これにより、電話や郵送で家族が気づくリスクを大きく減らせる

体験談:督促が止まった事例

40代 女性

40代 女性督促が来て夫に怪しまれました。任意整理を依頼した後はピタッと督促が止まりました。もっと早く相談すればよかった。

専門家(司法書士・弁護士)からの電話や郵便物

- 事務所からの連絡や書類送付を家族が受け取ってしまうケース

- 通常は次のような配慮が可能

【対策】

- 連絡方法

- メールやLINE中心

- 電話は本人指定の時間帯のみ、または本人からかける

- 封筒の差出人

- 事務所名はださず、個人名にしてもらう

- 郵便局留めや事務所受け取りも選択可能

体験談:連絡や郵送方法を事前に指定

20代 女性

20代 女性司法書士からの連絡はLINEで郵送物は局留めにしてもらいました。電話もなく自宅に書類も届かないので、家族に知られずに進められそうです。

郵送方法等については以下の記事でも詳しく解説しています。

ブラックリスト(信用情報)登録による影響

- 債務整理をすると、信用情報機関(CIC・JICCなど)に「事故情報」として登録される

- その結果、

- クレジットカードが使えなくなる

- ローンや携帯の分割契約も困難に

上記のような変化が起き、家族に気づかれる場合があります。

【対策】

- カード払いの支払いを忘れていたなどでごまかす人もいる

- 長期的にはクレジットカード以外の手段を用意しておくのが安全

- 債務整理する場合は、代替として

- 口座振替にするか

- デビットカードを準備しておく

デビットカードについては以下の記事で詳しく解説しています。

裁判所書類で家族にバレる?届く前の回避策

- 滞納が続くと訴訟を起こされる可能性がある

- 裁判所からの訴状や支払督促は自宅に届く

- そのため、家族にバレる可能性あり

【対策】

- 裁判を起こされる前に債務整理を依頼する

- 早めに相談することで、裁判リスクも家族への露出も減らすことができる

なお、すでに訴状や支払督促が届いてしまっている場合でも、対応次第で判決確定前に和解できる可能性があります。

判決後でも任意整理で解決できるケースもあるため、書類が届いた段階で諦めないことが重要です。

訴えられた場合の具体的な対応、判決後の任意整理、差押えへの対処については以下の記事で詳しく解説しています。

保証人がいる借金の場合

- 家族が保証人になっている場合

- 債務整理をすると保証人に請求がいく

- 任意整理であれば

- 保証人付きの借入を対象外にすることで連絡を防ぐことができる

勤務先からの借入(社内貸付)

- 会社からの貸付金を債務整理の対象に含めると

- 会社へ通知が届くため、秘密にはできない

- 任意整理なら会社の借入を外して手続きすることも可能

個人再生・自己破産に必要な書類

- 家計全体を明らかにするため、以下のような書類を求められる場合がある

- 同居家族の収入証明書(給与明細など)

- 家計簿や通帳コピー

- 退職金見込証明書(勤務先発行)

この準備の過程で家族や職場に協力を求めざるを得ないことがあり、内緒では進めにくい手続きです。

【対策】

書類提出が不要な場合もあるため、事前に専門家へ確認をするべきです。

官報への掲載(再生・破産のみ)

- 個人再生・自己破産を行うと、官報に氏名と住所が掲載される

- ただし、官報を日常的に読む人は少ない

- 家族が見る可能性は極めて低いため、過度に心配する必要はない

自己破産による財産処分

- 20万円を超える財産(車・不動産など)は基本的に処分の対象になる

- ※20万円は目安であり、裁判所や個別事情で運用が異なることがあります。

- 財産を手放す場合は、家族に知られる可能性が高い

任意整理・個人再生では財産処分は不要です。

まとめ:家族にバレないためのポイント

- 滞納が始まる前に早めに相談する

- 事務所連絡はメール・LINE・個人名封筒・局留め指定にする

- 事前にデビットカードに切り替えておく

- 可能であれば任意整理を優先して検討

相談の流れ

- 連絡する際のルール

- 郵送物を送る際のルールを最初に確定

- 督促が停止される

- 債権者からの連絡は専門家あてになる

- カード解約に備えて

- カード払いを口座振替に変更

- またはデビットカードを作成する

返済代行を利用することで、延滞等があった際の連絡も専門家あてにすることができます。

よくある質問

家族に内緒で相談しても大丈夫ですか?

はい。家族に知られないよう配慮することが可能です。連絡手段をメール・LINE中心にすれば、電話や郵送物をなくすこともできます。

家族の同意がなくても債務整理はできますか?

任意整理はご本人の意思だけで進められます。個人再生や自己破産は同居家族の収入資料が必要な場合がありますが、家族の同意が絶対条件ではありません。

家族に代理で書類を受け取らせない方法はありますか?

あります。郵便を「本人限定受取」に指定したり、郵便局留めにすることで家族が受け取ることを防げます。専門家の事務所で受け取る方法も選べます。

家族カードを使っているときに債務整理するとどうなりますか?

家族カードは本会員名義で契約しているため、本会員が債務整理をすると家族カードも停止になります。

まとめ|状況に応じて最適な債務整理方法を選ぼう

- 任意整理=家族にバレにくい

- 再生・破産は家族と同居だと提出書類や官報でバレる可能性あり

- 郵便・電話・カード停止でバレる可能性もあり

- 依頼をする際に連絡方法等を決めることでバレる可能性を大きく下げられる

- 督促で知られる可能性が高い

- 督促が来ている場合は早めに相談をする

債務整理を家族に秘密で進めたい場合、任意整理が最も現実的な選択肢です。

ただ、任意整理は借金の減額はないので、任意整理をしても返済ができない人は自己破産や個人再生を検討することになります。

自己破産や個人再生でも、提出書類の対応や事前準備を工夫することで、家族に知られずに手続きを進められるケースもあります。

司法書士からのアドバイス

借金の返済が苦しくなった時点で専門家に相談すれば、

・督促を止めて落ち着いて整理できる

・利息をカットして返済計画を立て直せる

・家族に知られずに進める方法を具体的に設計できる

といった対処が可能です。

初回相談で「家族に内緒で進めたい」と伝えれば、電話や郵便の対応も慎重に配慮されます。

延滞が長引くほど督促や訴訟のリスクが高まり、家族に知られるきっかけも増えます。

また、ずっと秘密のまま返済を続けることは精神的な負担も大きくなります。

可能であれば、家族に打ち明けて協力を得ることも一つの選択肢です。