過払い金の正確な金額は「引き直し計算」で分かります。

取引の最初までさかのぼり、利息制限法の上限金利で借入と返済をすべて計算し直す作業です。

計算は専門家に任せられますが、取引履歴がすべて揃っていて、取引内容が単純であれば、自分で計算することも可能です。

ショッピング利用分を混ぜてしまう、途中完済を見落とす、返済中なのに信用情報への影響を確認しないなど、間違いやすいポイントもあります。

ネットで「過払い金は戻らないこともある」という噂も見ていたので半信半疑でしたが、実際に計算してもらったらしっかり戻ってきました。もっと早く調べていれば良かったです

この記事では、過払い金の計算方法、取引履歴の見方、自分で計算するときの注意点、司法書士に依頼する場合の流れを解説します。

目次

過払い金の計算でわかること

過払い金の計算をすると、次のことがわかります。

- 過払い金が発生しているか

- いくら返還請求できる可能性があるか

- 返済中の場合、借金が残るのか、過払いになるのか

- 途中完済や時効の確認が必要か

過払い金は、過去に利息制限法を超える金利で返済していた場合に発生します。

「昔から借りていた」「長く返済していた」というだけでは、正確な金額はわかりません。

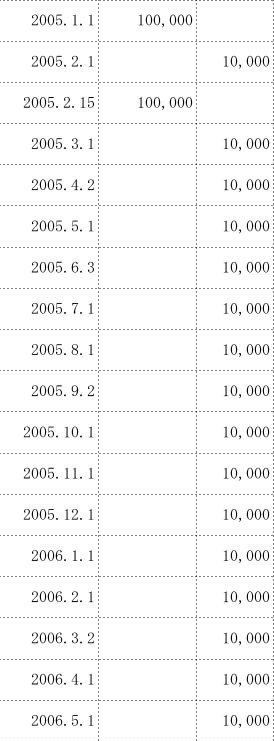

貸金業者から取引履歴を取り寄せ、借入日・返済日・借入額・返済額を一つずつ確認して計算する必要があります。

過払い金については、以下の記事でも詳しく解説しています。

あわせて読みたい

過払い金請求のからくりとは?ビジネスになった仕組みも解説

過払い金とはそもそもなぜ発生するのか?過払い金なんて発生するのはおかしい?過払い金発生のからくりをしれば疑問も解消されます。また過払い金請求の対象になる取引と対象にならない取引を解説しています。

過払い金の計算(引き直し計算)とは

引き直し計算とは、取引の最初にさかのぼって、利息制限法の上限金利で借入・返済をすべて計算し直す作業です。

上限を超えて払った分が計算上は元本の返済に充てられるため、「本当はいつ完済していたか」「完済後にいくら払い過ぎたか」が分かります。

計算の基準になるのが、利息制限法の上限金利です。

| 利息制限法の金利の上限 |

|---|

| 10万円未満の借入 | 20%まで |

| 10万円以上~100万円未満の借入 | 18%まで |

| 100万円以上の借入 | 15%まで |

この上限を超えて払っていた利息が、過払い金の対象です。

2007年前後に多くの貸金業者が上限内へ金利を引き下げたため、それ以前から取引があった方ほど過払い金が発生しやすくなります。

いつからの借入か確認する方法については、以下の記事でも詳しく解説しています。

あわせて読みたい

過払い金請求でいつから借りたかを確認する方法6つを司法書士が解説

過払い金請求をしたいけど、いつから借りていたかわからないし、書類も残っていない場合、弁護士や司法書士に依頼をしなくても自分でいつから借りていたか確認することができます。確認する方法はいくつかあるのでまとめて解説します。

「取引履歴を取り寄せる前に、だいたいの金額を知りたい」という方は、このページのかんたん概算ツールをお使いください。

取引を始めた年・完済した年・限度額の3つを入れるだけで、その取引が過払い金の発生しやすい時期にあたるかを判定します。

可能性がある場合はおよその金額の目安を表示します。

過払い金 かんたん概算

※この概算ツールで分かるのは、取引履歴を取り寄せる前の目安です。

実際の過払い金は、取引履歴に記載された借入日・返済日・借入額・返済額をもとに、引き直し計算をして確認します。

そのため、概算では過払い金が出そうに見えても、取引内容や時効の状況によっては請求できないことがあります。

自分で引き直し計算をする手順

引き直し計算に必要なものは2つだけです。

- 取引履歴:貸金業者から取り寄せる

- 計算ツール:このページの引き直し計算ツール、または無料の計算ソフト

契約書や利用明細が手元になくても、取引履歴さえあれば計算できます。

STEP1 取引履歴を取り寄せる

取引履歴には「いつ・いくら借りて、どう返してきたか」がすべて記録されています。取り寄せ方法は主に次の2つです。

- 貸金業者のカスタマーセンターに電話し、郵送または店頭で受け取る

- 公式サイトから開示請求書をダウンロードし、郵送・店頭で申し込む

本人確認書類のほか、業者によっては1,000円程度の手数料がかかることがあります。

開示までの期間は業者差が大きく、1週間ほどで届くこともあれば、2〜3か月かかることもあります。

なお、取引履歴を請求しても、それだけで契約が解約されたりカードが止まることはありません。

取引履歴が届いたら、日付と金額を古い順に入力していきます。

このページの引き直し計算ツールなら、ダウンロード不要で、利息制限法の上限金利が自動で適用されます。

40代 男性

40代 男性