任意整理を検討している方から「遅延損害金はカットできるのか」「カットされないとどうなるのか」という質問を受けることがあります。

近年は遅延損害金のカットに応じない貸金業者が増えており、以前と比べて遅延損害金も含めて和解することが多い状況です。

【この記事で解説する内容】

- 遅延損害金の仕組みと利率

- 任意整理で遅延損害金はカットできるのか(近年の実情)

- カットできない場合の具体的な対応

- 事務所選びで結果が変わるポイント

- 長期滞納時の時効や過払い金の可能性

遅延損害金とは?通常利息との違いと発生条件

返済期限を過ぎてしまうと、遅れた日数分だけ遅延損害金が加算されます。

遅延損害金は通常の利息より高く設定されており、利息制限法では年20%が上限です。

遅延損害金の利率は借入の種類によって異なる

多くの貸金業者は、借入の種類によって遅延損害金の利率を使い分けています。

- 消費者金融のキャッシング:年20%が上限

- クレジットカードのキャッシング:年20%が上限

- クレジットカードのショッピング:年14.6%が上限

キャッシングの遅延損害金は利息制限法の上限である年20%に設定されていることが多いです。

ショッピング枠の遅延損害金は消費者契約法9条1項2号で年14.6%が上限と定められているため、それに合わせて設定されていることが多いです。

遅延損害金の計算例

たとえば、利率が異なる借入を1年間滞納した場合の遅延損害金は次のようになります。

| 借入の種類 | 元金50万円 | 元金100万円 |

|---|---|---|

| キャッシング(年20%) | 約10万円 | 約20万円 |

| ショッピング(年14.6%) | 約7.3万円 | 約14.6万円 |

具体的な計算式は次のとおりです。

たとえば、キャッシング100万円を90日間滞納した場合

100万円 × 20% × 90 ÷ 365 = 約49,315円の遅延損害金が発生します。

遅延損害金は通常の利息より高い

遅延損害金が高めに設定されているのは、返済を怠ったことに対する賠償金としての性質があるためです。

返済が苦しいと感じた時点で、できるだけ早めに対応することが重要です。

なお、dカードの支払い遅れについては、遅延損害金だけでなく、回収事務手数料や強制解約までの流れも確認しておく必要があります。

dカードの引き落としができなかった場合の流れや、遅延損害金・回収事務手数料の目安は、以下の記事で詳しく解説しています。

任意整理で遅延損害金はカットできるのか

任意整理は、司法書士や弁護士が貸金業者と直接交渉して、将来利息や遅延損害金のカットを目指す手続きです。

ただし、遅延損害金が必ずカットされるわけではありません。

任意整理については以下の記事で詳しく解説しています。

以前は和解時にカットされるのが一般的だった

過去の任意整理では、遅延損害金以外にも利息もすべて基本的にはカットされていました。

「将来利息も遅延損害金もカット」が交渉のスタンダードだった時代は、依頼者は元金のみを分割返済すれば済んでいました。

現在はカットに応じない貸金業者が増えている

現在の任意整理では、遅延損害金を元金に上乗せした金額でなければ和解に応じない貸金業者もあります。

特に、滞納期間が長い場合や、すでに一括請求・裁判に進んでいる場合は、遅延損害金のカットが難しくなる傾向があります。

任意整理では「遅延損害金がカットされる前提」で考えるのではなく、カットされなかった場合の返済額まで確認しておくことが大切です。

| 項目 | 以前 | 現在 |

|---|---|---|

| 経過利息 | カット | 業者により分かれる |

| 将来利息 | カット | 業者により分かれる |

| 遅延損害金 | カット | カットされない業者が増加 |

なぜカットされにくくなったのか

以前は、早期に分割和解をまとめるために、遅延損害金をカットして元金のみで和解できるケースもありました。

しかし現在は、貸金業者の対応方針が変化しています。

- 社内基準で「遅延損害金は原則カットしない」と定めている業者が増えている印象

- 「元金+遅延損害金の合計額」で和解する方針が一般化

そもそも遅延損害金は、返済の遅れによって契約上発生する損害金です。

貸金業者から見れば「本来請求できる金額」であり、必ずカットしなければならないものではありません。

任意整理と裁判の関係については、以下の記事で詳しく解説しています。

一括完済できる場合はカットに応じることもある

遅延損害金のカットに応じない貸金業者でも、一括完済の場合は、遅延損害金の一部または全部のカットに応じてもらえることがあります。

貸金業者にとっては、長期分割よりも一括で回収できる方が確実で、回収コストも抑えやすいためです。

そのため、「この金額であれば一括で支払える」と具体的に提示できる場合は、分割和解とは異なる条件で交渉できる可能性があります。

ただし、実際に一括完済できる資金を用意できる方は限られます。

家族からの援助や貯金を活用できる場合に検討する選択肢として、頭の片隅に置いておくとよいでしょう。

遅延損害金がカットできなくても、毎月の返済額を下げられたケース

毎月の返済額が高くて半年ほど滞納中の方で、貸金業者が遅延損害金のカットには応じない方針だったケースがありました。

しかし、将来利息のカットと長期分割(5年払い)の交渉には応じてもらえたため、月々の負担を現実的な水準まで下げることができました。

このように、遅延損害金のカットに応じない業者でも、将来利息のカットと長期分割には応じるケースは多くあります。

任意整理の効果は遅延損害金のカットだけではありません。

任意整理では和解までの期間も重要

事務所の対応スピードや費用設定によって、最終的に支払う遅延損害金の総額は変わります。

同じ任意整理でも、選ぶ事務所によって最終的な負担額に数万円の差が出ることがあります。

「対応スピード」が結果を左右する

意外に思われるかもしれませんが、遅延損害金の総額を抑える鍵は、交渉力よりも対応のスピードです。

遅延損害金は時間とともに積み上がっていくため、早く和解にこぎつけるほど、最終的に上乗せされる金額が小さくなるからです。

和解までの期間が遅延損害金にどれだけ影響するのか

たとえば、元金100万円・遅延損害金年20%のケースで計算してみます。

| 和解までの期間 | 発生する遅延損害金 |

|---|---|

| 4か月 | 約65,753円 |

| 8か月 | 約131,506円 |

借金の金額は同じでも、解決までの時間が長引くほど、最終的な負担は確実に重くなります。

費用の支払い期間が長いと和解交渉が遅れることがある

事務所の費用が高いと、費用の積立に時間がかかり、和解交渉に入るタイミングが遅れます。

費用が安い事務所を選ぶことは、単に依頼料を抑えるだけでなく、積立期間の短縮を通じて遅延損害金の増加を防ぐ効果もあります。

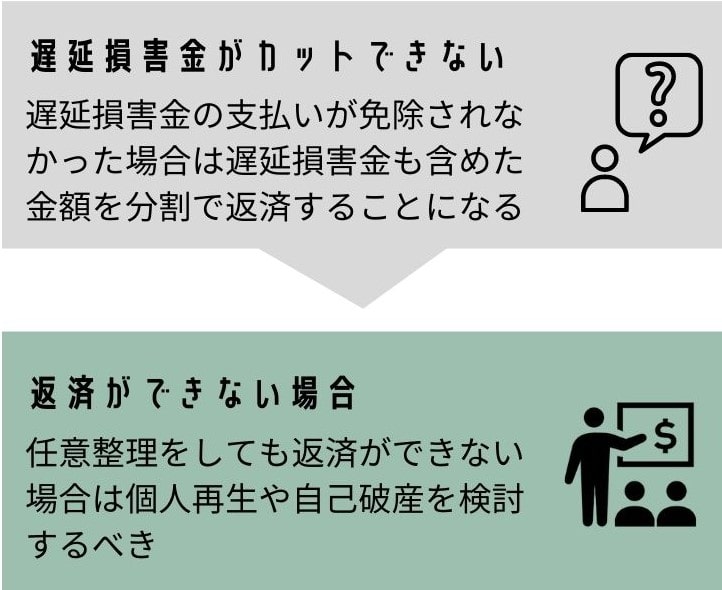

遅延損害金がカットされなかった場合の対応

遅延損害金のカットに応じてもらえなかった場合は、元金と遅延損害金を合計した金額を分割で返済します。

たとえば、借金が100万円、遅延損害金が30万円のケースでは、130万円を3〜5年ほどで分割返済する形になります。

| 分割回数 | 毎月の返済額の目安 |

|---|---|

| 36回払い | 約36,200円 |

| 60回払い | 約21,700円 |

この金額を継続して支払える見込みがあれば、任意整理で進められる可能性があります。

任意整理ができるかどうかの判断については、以下の記事で詳しく解説しています。

支払いが厳しいなら個人再生・自己破産を検討

分割返済にしても月々の支払いが厳しい場合は、個人再生や自己破産といった他の債務整理を検討しましょう。

- 個人再生:遅延損害金も含めた借金全体を大きく減額できる(原則3年で分割返済)

- 自己破産:免責が認められれば、すべての支払い義務が免除される

任意整理で遅延損害金がカットされず、支払総額が膨らんでしまう場合は、他の手続きを選ぶ方が結果的に負担を軽くできるケースも多いです。

どの債務整理を選べばいいのかわからない人は、以下の記事で詳しく解説しています。

参考:債務整理-東京司法書士会

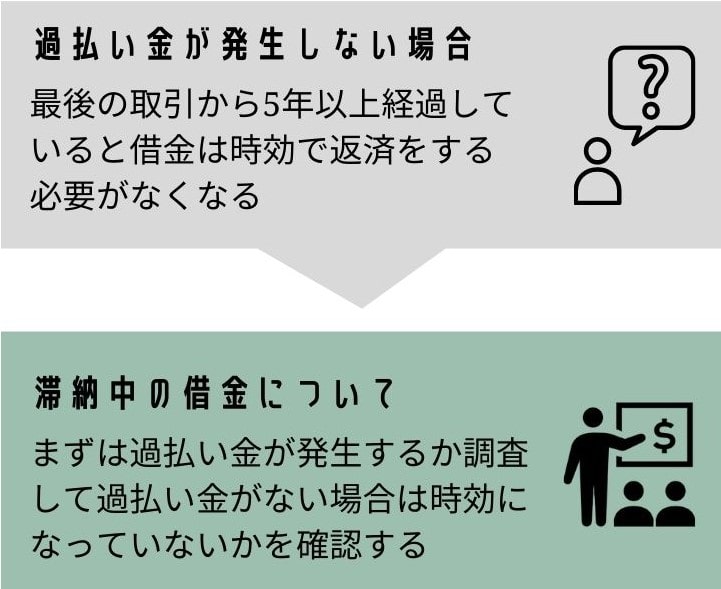

長期滞納の場合は時効や過払い金の可能性もある

長期間滞納している借金や、長期間取引していた借金については、時効や過払い金の可能性があります。

借金の時効

借金を5年以上滞納している場合、時効で支払う必要がなくなっている可能性があります。

ただし、5年が経過していてもそのままでは時効は成立しません。

「時効の援用」(時効なので支払わないという意思表示の手続き)を取る必要があります。

また、過去に裁判を起こされていたり、支払いを認めるような発言をしていたりすると、時効が完成していないこともあります。

時効については以下の記事でも詳しく解説しています。

過払い金

2007年以前からキャッシング取引をしていた場合は、過払い金が発生している可能性があります。

長期間取引がある場合は、まず過払い金が発生していないかを確認しましょう。

そのうえで、過払い金がなく、時効にもなっておらず、返済が苦しい場合は、債務整理を検討する流れになります。

流れとしては、次の順番です。

2007年以前からキャッシング取引がある場合は、引き直し計算によって借金が減ったり、過払い金が戻ってきたりする可能性があります。

長期間返済していない場合は、最後の返済日や裁判の有無を確認し、時効を主張できる状態かを調べることが大切です。

過払い金も時効も使えない場合は、任意整理・個人再生・自己破産の中から、返済能力に合った手続きを選ぶ必要があります。

過払い金については以下の記事でも詳しく解説しています。

よくある質問(FAQ)

遅延損害金はどうやって計算されますか?

滞納した元金×遅延損害金率(通常年20%)×遅延日数÷365で計算します。

遅延損害金は自己破産や個人再生でもカットされますか?

自己破産では、免責が認められれば、遅延損害金を含めた借金の支払義務は原則として免除されます。

個人再生では、遅延損害金を含めた債務全体をもとに再生計画を作成し、法律に基づいて返済額が圧縮されます。

遅延損害金の支払いを拒否するとどうなりますか?

支払いを拒否すると、訴訟や強制執行に発展するリスクがあります。

遅延損害金の発生を防ぐためにできることはありますか?

早めの返済計画の見直しや、支払いが難しいと感じた時点ですぐに専門家へ相談することが大切です。

任意整理を依頼すれば必ず遅延損害金はカットされますか?

必ずカットされるわけではありません。近年はカットに応じない貸金業者が増えており、元金に上乗せされて返済対象になるケースも多いです。事務所の対応スピードや頭金の有無で結果が変わることもあります。

過去にカットできた事例はありますか?

一部の業者では現在でも遅延損害金のカットに応じることがあります。また、本来はカットに応じない業者も一括で完済ができる場合はある程度の遅延損害金のカットに応じてもらえる可能性があります。

まとめ・司法書士からのアドバイス

- 遅延損害金は、放置すると利息以上に大きくなる

- 近年は任意整理で遅延損害金がカットされにくくなっている

- カットできない場合は、元金+遅延損害金の合計を分割返済する

- 事務所の対応スピードと費用が、最終的な負担額に影響する

- 5年以上返済していない場合は時効の可能性

- 2007年以前の取引なら過払い金の可能性がある

借金の返済を怠ると、利息よりも高い遅延損害金が積み上がっていきます。

近年は遅延損害金がカットされにくい傾向があるため、返済が厳しいと感じた段階で早めに方針を決めることが大切です。

返済が難しいと感じた段階で早めに相談し、任意整理で進めるべきか、別の手続きへ切り替えるべきかを判断することが大切です。