レイクの過払い金は、2007年12月1日以前から借入をしていた人に発生する可能性があります。

ただし、完済から時間が経っていたり、途中完済や貸付停止などの要素によって、時効になってしまうこともあります。

本記事では下記について解説しています。

- 発生条件

- 回収相場と期間

- 訴訟や交渉の注意点

- レイク特有の「旧レイク問題」や「1993年以前履歴未開示」などの争点

「過払い金の有無を確認したい」「請求のリスクや手続きの流れを知りたい」という方はぜひ参考にしてください。

まず結論:あなたにレイクの過払い金が出るかチェック

- 初回借入は2007年12月1日以前か?

- 完済から10年以内か?

この2つを押さえると、過払い金の有無や回収できるかがある程度判断できます。

レイクで過払い金が発生する条件と対象外のケース

- レイクで過払い金が発生する条件を教えてください

-

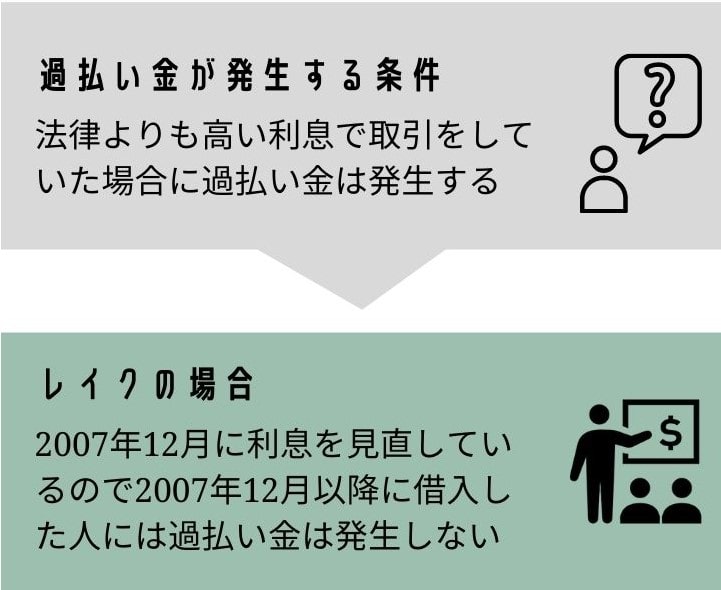

レイクは2007年の12月2日に法律内の利息にしています。

そのため、2007年の12月1日よりも前から取引をしていたなら過払い金が発生する可能性があります。

過払い金は、利息制限法の上限を超える利息で借入をしていた場合にのみ発生します。

| 借入金額 | 上限利息 |

|---|---|

| 10万円未満 | 年20% |

| 10万~100万円未満 | 年18% |

| 100万円以上 | 年15% |

過払い金の仕組みについては以下の記事でも詳しく解説しています。

ショッピングや銀行カードローンは対象外

クレジットカードのショッピング枠や銀行カードローンは利息の仕組みが異なるため、過払い金は発生しません。

2007年12月2日以降の借入は原則対象外

レイクは2007年12月2日に法定金利へ移行しました。そのため、それ以降に「新規で契約」した方は過払い金は発生しません。

過払い金が発生していないケースで、支払いが厳しい場合は任意整理を検討するべきです。

レイクの任意整理については以下の記事でも詳しく解説しています。

レイクで過払い金が発生していた事例

40代 女性

40代 女性初めてレイクから借りたのは2006年頃でした。司法書士に依頼したところ、50万円近い過払い金が戻ってきました。

時効とレイク特有の争点

- 基本ルール:最後の取引(完済)から10年

- 取引の分断の主張:

- 途中完済があり空白期間が1年以上あると前半部分が時効になる可能性あり

- 貸付停止の主張:請求から10年経過分は時効とされるリスク

- 遅延損害金の適用:返済の遅れがあると主張される可能性あり

取引の分断

取引の途中で一度完済した場合、レイクは次のような主張をします。

- 一度完済するまでの借入を「第1取引」

- その後の借入を「第2取引」

- この2つを別々に計算すべきだという主張

分断になると途中完済より前が時効になる

| 状況 | 時効の起算点 |

|---|---|

| 分断なし | 最終完済日から10年 |

| 分断あり | 途中完済日から10年 その前の過払い金は時効になる |

分断で一部が時効になっていた事例

50代 男性

50代 男性20年以上前から利用していましたが、途中完済までは時効になり請求できたのは後半の分だけでした。早めに相談していればもっと取り戻せたと聞き後悔しています。

過払い金の時効については以下の記事でも詳しく解説しています。

貸付停止が認められると停止時点から時効進行

滞納等が原因で貸付が停止されていると、レイクは「貸付停止時点から時効が進む」と主張してくることがあります。

貸付停止時の時効の影響例

2010年に貸付が停止、2025年に完済して過払い金請求したケース

上記の例で貸付停止の主張が認められた場合は、請求から10年以上前の2015年までに発生した過払い金は時効になります。

主張された場合の対応

支払いの状況等が改善されれば、将来的に貸し付けが再開される可能性があること等を主張していきます。

遅延損害金利率の適用

返済が1日でも遅れたとき、「その日以降は遅延損害金利率で計算すべき」との主張。

| 項目 | 内容 |

|---|---|

| 遅延損害金利率 | 上限利息の1.46倍 上限18%なら26.28% 2010年6月18日以降は20% |

| 影響 | 過払い金額が減少する |

| 裁判の傾向 | 認められるケースは少ない |

ポイントまとめ

- 取引分断:途中完済+空白1年以上で「別契約扱い」にされるリスク

- 貸付停止:停止から時効が進む主張

- 認められると過払い金が一部時効になる

- 遅延損害金:返済に遅れがあった場合

- 以降はすべて遅延損害金利率で計算すべきという主張

- 認められると過払い金が減少する

新旧レイク問題をわかりやすく解説

- 1998年11月頃:

- 「旧レイク」と「新レイク」で契約が切り替えられた

- 名前は同じ「レイク」ですが、別会社の扱い

- レイクは「旧レイク時代の過払い金は支払わない」と主張してくる

主張が認められるとどうなる?

| 項目 | 影響 |

|---|---|

| 回収対象 | 1998年以降の過払い金のみ |

| 1998年以前 | 過払い金は回収できない可能性が高い |

| 裁判の傾向 | レイクの主張が通ることが多い |

回収相場と入金までの期間

- レイクの過払い金請求への対応を教えてください

-

裁判をせず話し合いで回収をする際は、過払い金元金の7割~8割位の金額を2~4か月ほどで返還になることが多いです。

話し合いだとそれ以上は難しいので、それ以上となると後は裁判をして回収する必要があります。

任意交渉

- 回収割合:70~80%

- 入金時期:約2~4か月

- 特徴:短期間で現金化したい方向け

訴訟

- 回収割合:満額+利息を回収できる可能性あり

- 入金時期:半年~1年以上

- 特徴:時間はかかるが回収額は最大化できる

過払い金の利息については以下の記事で詳しく解説しています。

過払い金請求の流れ

- レイクへの過払い金請求の手続きはどのような流れで行われるんですか?

-

まずはレイクから取引履歴という資料を取り寄せて、過払い金の計算をします。

計算後、その金額をレイクへ請求して和解や裁判をして過払い金を回収します。

過払い金の請求は以下の流れで行います。

※レイクの過払い金は新生フィナンシャルという会社に請求を行います。

- レイク(新生フィナンシャル)に開示請求を行う

- 目安期間:約2~3週間

- 履歴をもとに過払い金を計算し、請求書を送付

- 金額を重視する場合は裁判を提起

- 任意交渉で金額に合意すれば和解

- 訴訟の場合も和解になることが多い

和解や判決後、指定口座に返金

過払い金請求の流れについては以下の記事でも詳しく解説しています。

取引履歴の取り寄せ手順

- 請求先:新生フィナンシャル株式会社

- 必要書類:本人確認書類・借入時の契約情報

- 到着までの目安:約2~3週間

- 旧姓や旧住所で契約している人:

- 旧姓や旧住所の申告が必要

1993年以前の取引履歴は開示されない

レイクは1993年以前の取引履歴は破棄したという理由で開示しません。

争う場合には、冒頭0計算や推定計算という方法を用いて請求をする必要があります。

1993年以前からレイクと取引がある人のみが対象になる主張です。

デメリットと回避策

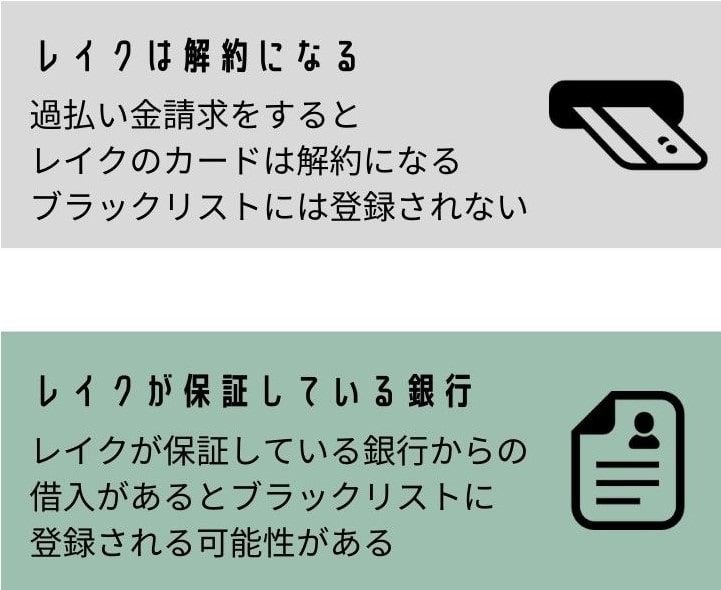

レイクは解約扱い

完済後に過払い金請求を行うと、請求した会社は解約になります。

完済後の請求であればブラックリストに登録はされないため、他社が発行しているクレジットカードに影響はありません。

銀行カードローンへの影響

- 銀行のカードローンには保証会社が付く

- レイク(新生フィナンシャル)はSBI新生銀行などの保証会社になっている

レイク保証の銀行の返済を滞納している状態で、レイクへ過払い金請求をすると保証が実行され、銀行の借入がレイクへ移行します(代位弁済)。

その保証が実行された時点でブラックリストに登録されます。

ブラックリストの影響については以下の記事でも詳しく解説しています。

相殺の可能性

- 保証が実行されると

- 一定期間銀行口座は凍結される

- 銀行の残債と過払い金が相殺される可能性あり

- 残債の方が多いと

- 相殺後の借金を任意整理することになる

銀行の口座凍結等については以下の記事でも詳しく解説しています。

よくある質問

レイクALSAでも過払い金請求はできますか?

レイクALSAは2018年以降の新規契約になるため過払い金は発生しません。

2007年以前からレイクと取引をしている場合のみ対象の可能性があります。

レイクの過払い金請求を自分でやるのと専門家に依頼するのはどう違う?

自力でも可能ですが、計算・書類作成・業者との交渉・裁判対応など手間が多く、返還率が低くなりがちです。

専門家に依頼すると報酬はかかりますが、回収額やスピード面で有利です。

レイクの契約書や明細が残っていない場合でも請求できる?

可能です。レイクから取引履歴が取得できるので、契約書や明細は必要ありません。

レイクへ過払い金請求したことは家族や勤務先に知られる?

レイクから家族や勤務先に連絡が行くことはありません。

司法書士からの連絡方法は事前に取り決めすることができます。

まとめ

レイクはアコムやプロミスと同様に銀行系の大手消費者金融ですが、過払い金請求への対応は厳しめです。

- 過払い金元金の70%~80%

- 依頼した時点から2~4か月後の返金

- レイクは解約になる

- レイクが保証している銀行で借り入れがあると

- ブラックリストに登録される可能性がある

司法書士からのアドバイス

レイクの過払い金請求は、新旧レイク問題・貸付停止・遅延損害金利率の主張など、他の消費者金融に比べて争点が多く複雑です。

特に古い取引がある方や、銀行ローンとの関係がある方は、早めの履歴取り寄せと専門家への相談が安心です。

完済後の請求であれば信用情報に傷がつくリスクはほとんどないので、安心して請求をすることができます。

「時効になる前に動く」ことが重要です。

過払い金が発生している可能性がある方は、まずは確認することをおすすめします。