「債務整理をすると退職金に影響はありませんか」と聞かれる事があります。

どの債務整理をするかという点と、現在の状況によっては退職金に影響がでることがあります。

債務整理で退職金に影響がでるのか?退職金をまだ受け取っていないケースと、既に受け取っているケースで影響は異なるためそれぞれ解説しています。

先に結論

| 手続き | 退職金への影響 |

|---|---|

| 任意整理 | 影響なし 退職金は対象外 |

| 個人再生 | 一部影響あり 8分の1または4分の1を資産として計算 |

| 自己破産 | 影響大 受領後は全額資産扱い |

債務整理における退職金の基礎知識

- 債務整理をすると退職金はどうなりますか?

-

債務整理によっては財産評価や処分の対象となる可能性があります。

任意整理では退職金に一切影響はありません。

個人再生・自己破産では「受け取る時期」や「金額」により一部が資産扱いになるため、注意が必要です。

手続きごとに異なる退職金の扱い

- 任意整理

-

退職金は原則関係なし

- 自己破産

-

- 退職金受取後

- 原則「全額が資産」扱い

- 退職金受取前

- 見込み額の「8分の1」または「4分の1」が20万円を超えると資産扱い

- 退職金受取後

- 個人再生

-

- 処分はされないが清算価値保障あり

- 「減額後の返済額」と「資産」を比較して高い方を支払う

- 退職金受取後は「資産として扱われる」

- 退職金受取前

- 退職金見込み額の「8分の1」または「4分の1」を資産として計算する

- 処分はされないが清算価値保障あり

任意整理は退職金に影響なし

- 任意整理をすると退職金に影響がでたりすることはありませんか?

-

任意整理では退職金は財産調査や差押え対象にはならないため、退職金に影響がでることはありません。

退職金の受取前と後どちらでも影響なし

任意整理では個人再生や自己破産のように、将来もらえる退職金を資産として扱うようなことはありません。

そのため将来的な退職金がいくらの金額であっても、任意整理をすることで退職金に影響を与えることはありません。

体験談

50代 男性

50代 男性任意整理をしましたが、会社にバレず、退職金にも全く影響せずに解決できて安心しました。

任意整理については、以下の記事でも詳しく解説しています。

自己破産の退職金への影響

- 自己破産をすると退職金に影響はありますか?

-

将来の退職金の見込額の8分の1の金額が20万円を超える人は、その金額を支払う必要があります。

退職予定ですぐに退職金をもらえる場合は、見込額の4分の1の金額が20万円を超えた場合は、その金額を支払う必要があります。

すでに退職金を受け取っているなら、金額に応じて処分されます。

- 退職金受取後

- 資産として扱われる

- 退職予定なし

- 退職金見込額 × 1/8 が 20万円を超えると資産扱い

- 退職間近

- 退職金見込額 × 1/4 が 20万円を超えると資産扱い

退職金をもらう前か後かで扱いが大きく異なります。

さらに、現時点での「見込み額」も重要なポイントになります。

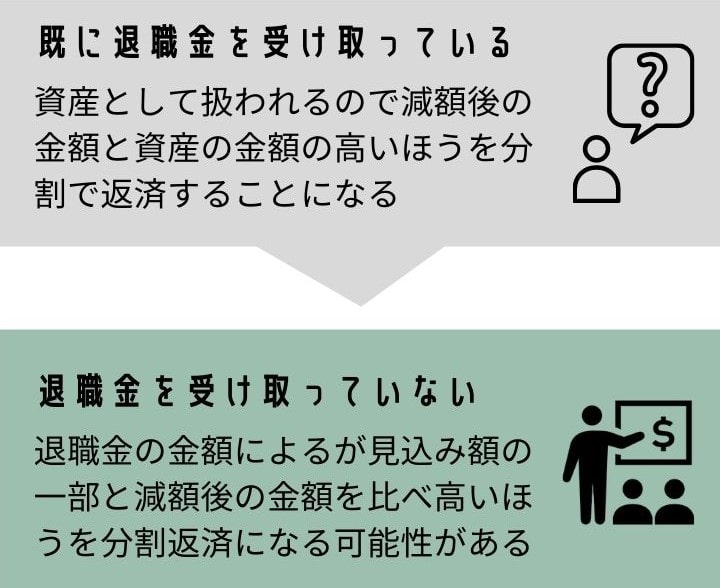

既に退職金を受け取っている

既に退職金を受け取っていると、退職金は資産として扱われます。

まだ退職金を受け取っていない

まだ退職金を受け取っていない人は、退職金の見込み額の8分の1の金額が20万円を超える場合は資産として扱われます。

※資産として扱われる金額は自由財産から支払ったり、積み立てをして支払う必要があります。

退職金の見込額が800万円のケース

800万円×1/8=50万円が資産として扱われるので、50万円を納付する必要があります。

退職金を受け取る見込みが近い時

退職金を受け取る見込みが近い時は、退職金見込額の「4分の1」が20万円を超えるケースで資産として扱われます。

資産として扱われる金額は自由財産から支払ったり、積立金をして支払う必要があります。

退職金の見込額が500万円のケース

500万円×1/4=125万円が資産として扱われるので、125万円を納付する必要があります。

自己破産については、以下の記事でも詳しく解説しています。

個人再生の退職金への影響

- 個人再生では退職金に影響はありますか?

-

個人再生では清算価値保障の原則があり、減額後の金額と資産とを比較して多いほうの金額を分割で支払う必要があります。

退職金の8分の1又は4分の1の金額が資産として扱われます。

- 退職金受取前

- 退職金見込額 × 1/8(または 1/4)を資産に算入

- 退職金受領後

- 退職金は全額資産

- 最終返済額

- 「減額後の金額」と「資産額(清算価値)」の高い方を支払うことになる

個人再生は借金を減額して、減額後の金額を分割で支払っていく手続きです。

- 1500万円未満の借金

- 借金額の5分の1

- 減額後の金額が100万円未満の場合は100万円

- 1500万円以上3000万円未満の借金

- 300万円

- 3000万円以上5000万円未満の借金

- 借金額の10分の1

自己破産とは異なり、個人再生では財産の処分はないので退職金が処分されることはありません。

ただし、個人再生には「清算価値保障の原則」というものがあります。

清算価値保障の原則

「減額後の金額」と「持っている資産」とを比べて高いほうの金額を支払う必要があります。

既に退職金を受け取っている

すでに退職金を受け取っていると、その全額が資産として扱われます。

借金が500万円、退職金が200万円ある場合

借金が500万円の場合は、個人再生をすると本来は100万円まで減額されます。

しかし、200万円の退職金を持っている場合、「資産の方が減額後の借金より高い」ので清算価値保障の原則が適用されます。

まだ退職金を受け取っていない

退職金の見込み額の8分の1の金額が資産として扱われます。

東京地裁では、退職金の見込み額の8分の1の金額が20万円を超える場合だけ資産として扱われます。

減額後の借金が100万円、退職金が1600万円あると

1600万円×1/8=200万円 > 減額後の借金100万円

高い方の清算価値200万円を分割で返済することになる

退職金を受け取る見込みが近い時

退職間近である等、退職金を受け取る可能性が高い人は、退職金見込額の4分の1が資産として扱われます。

減額後の借金が100万円、退職金が600万円あると

600万円×1/4=150万円 > 減額後の借金100万円

高い方の清算価値150万円を分割で返済することになる

個人再生については、以下の記事でも詳しく解説しています。

共済制度や確定拠出年金の退職金はどう扱われる?

債務整理における退職金の中には、そもそも「差押えが禁止されているもの」があります。

※受け取り後に現金化された場合は、通常の財産(預貯金など)として扱われ、自由財産の範囲を超える部分は処分対象になる可能性があります。

共済制度による退職金

- 中小企業退職金共済(中退共)

- 小規模企業共済

- 社会福祉施設職員共済など

上記は自己破産や個人再生において、退職金の資産として評価・計上する必要はありません。

確定拠出年金

確定拠出年金(企業型DC・個人型iDeCoなど)の「老齢給付金」や「脱退一時金」も、確定拠出年金法第32条により差押禁止財産とされています。

したがって、これらも債務整理の資産として退職金に計上されません。

まとめ:共済・確定拠出年金の扱い

| 項目 | 債務整理での扱い | 備考 |

|---|---|---|

| 中退共 小規模企業共済 社会福祉施設職員共済 | 退職金として計上しない | 差押禁止財産 |

| 確定拠出年金 | 退職金として計上しない | 差押禁止財産 |

| 受取後 | 通常の現金・預貯金扱い | 自由財産の範囲内で評価 |

よくある質問(FAQ)

退職金をもらった後に債務整理するとどうなりますか?

自己破産と個人再生では、受領済みの退職金は全額が財産とみなされます。

退職金の支給見込み証明書が会社からもらえない場合、どうすればいいですか?

会社の就業規則や退職金規定から算出する方法もあります。

退職金制度がない会社でも債務整理に影響しますか?

退職金制度がなければ、財産評価や差押えリスクはありませんが、確認のために書類の提出が求められることがあります。

退職金を親族に譲渡した場合、債務整理手続き上問題になりますか?

財産隠しや不当な譲渡とみなされると、免責不許可など重大な問題となる可能性があります。

まとめ・司法書士からのアドバイス

| 手続き | 退職金への影響 | 処分・評価の可能性 |

|---|---|---|

| 任意整理 | 影響なし | 対象外 |

| 個人再生 | 一部影響あり | 退職金の8分の1(退職間近は4分の1) 受領前は8分の1(退職間近は4分の1) 上記の金額が資産として算入 返済額に反映される |

| 自己破産 | 影響大 | 受領前は8分の1(退職間近は4分の1) 上記の金額が20万円超で資産扱い 受領後は全額が資産扱い |

| 共済 確定拠出年金 | 原則影響なし | 法律で差押禁止 受領後は資産扱いとなる |

司法書士からのアドバイス

- 退職金を受け取る前か後か

- 手続きの種類

- 任意整理・個人再生・自己破産

- 退職金制度の性質

- 会社独自・共済・確定拠出年金

によって扱いがまったく異なります。

専門家に相談すれば、退職金を守りながら返済負担を減らす方法を提案できます。

退職のタイミングや資産内容を確認しながら、最も有利な手続きを選びましょう。