「債務整理をしたらETCカードが使えなくなるのでは?」と不安に感じる方は少なくありません。

特に仕事等でETCを利用している人からは、ETCが利用できなくなるのは困るという相談を受けることが多いです。

任意整理・自己破産・個人再生等の債務整理後にETCカードがどうなるか、その理由や代替手段、実際の相談事例まで司法書士の実務経験に基づいて詳しく解説します。

【結論】

- クレジットカード付帯のETCは、債務整理の影響で解約・停止の可能性が高い

- ただし、すぐに使いたい場合は下記で代替できる

- 家族カードのETC

- ETCパーソナルカード

- ブラックリスト中は突然の停止リスクに備えて代替手段を準備するのが安全

ETCカードはなぜ使えなくなる?債務整理が与える影響と仕組み

- 債務整理をするとETCも解約になりますか?

-

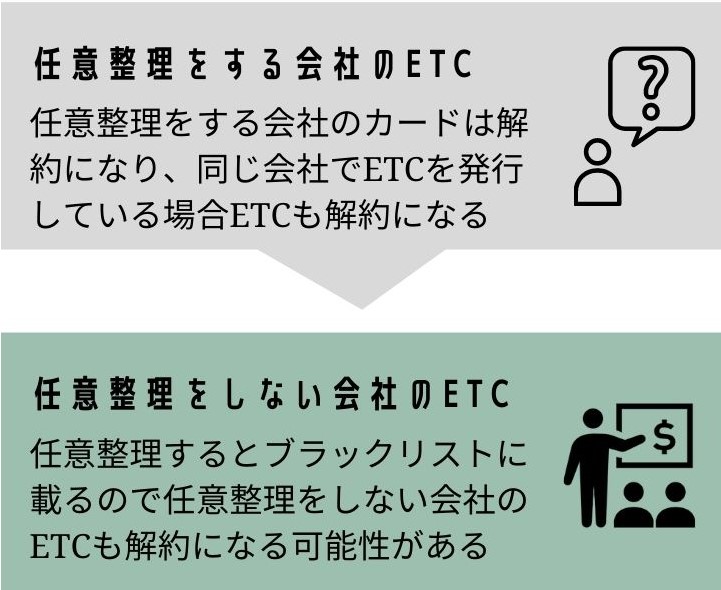

債務整理をする、クレジットカード会社が発行しているETCカードは解約になります。

また、債務整理をするとブラックリストに登録されるため、債務整理をしなかった会社のETCも使用できなくなる可能性が高いです。

ETCを発行する会社を債務整理する場合

- ETCカードは、通常はクレジットカードに付帯して発行される

- 債務整理をすると

- 元のクレジットカードが解約・利用停止になる

- 付帯しているETCも解約・利用停止になる

セゾンのETCカードを持っている場合

セゾンカードを任意整理すると、ETCカードを含めて解約になります。

ETCを発行する会社を債務整理しない場合

- 債務整理をすると、信用情報(いわゆるブラックリスト)に事故情報が登録される

- 債務整理をしないカード会社が発行しているETC

- ブラックリストの影響で使用できなくなる可能性がある

ニコスでETC利用中にアコムを債務整理すると

アコムの借入を債務整理した時点でブラックリストに登録されます。

そのため、債務整理をしないニコスが発行しているETCも利用ができなくなる可能性があります。

体験談:事前にETC解約に備えていたケース

30代 女性

30代 女性債務整理後、ETCカードが使えなくなりました。司法書士から説明を受けていたため、事前に家族にも伝え、トラブルなく対応できました。

ブラックリストの影響については、以下の記事でも詳しく解説しています。

任意整理・個人再生・自己破産でETCカードがどう変わるか

- 任意整理

-

任意整理では手続きをする債権者を選択することができます。

ただ、ETCを発行しているカードを手続きから除外しても、ブラックリストの影響でETCが解約になる可能性があります。

- 個人再生と自己破産

-

個人再生と自己破産は、すべての債権者を手続きしなければなりません。

そのため、個人再生と自己破産ではETCは解約になります。

※使用していなく、手続に含めないカードがあっても、事故情報の登録の影響で解約・停止となる可能性があります。

どの債務整理が適正かについては、以下の記事でも詳しく解説しています。

ETCが使えないときの代替手段(家族カード・ETCパーソナルカード)

- 任意整理後にETCの代わりになるものはありませんか?

-

家族の協力を得られるのであれば、ETCの家族カードを作成するという方法があります。

高速道路料金を口座引き落としで支払って利用できる、ETCパーソナルカード(パソカ)というものもあります。

- 家族カードのETC

- ETCパーソナルカード(パソカ)

家族カードのETC

ETCカードの家族カードを利用すれば、ブラックリストに登録されている人でもETCを使えます。

妻が本会員になり、夫が家族カードを持つ場合

審査は妻のみ行われるため、夫がブラックリストに登録されていても家族カードでETCが持てます。

支払いは本会員の口座からまとめて引き落とされます。

体験談:家族カードのETCを作成して事例

50代 男性

50代 男性相談時に司法書士さんからETCカードの解約リスクを教えてもらい、家族カードに申し込みました。突然使えなくなっても慌てずに済みました。

家族カードについては、以下の記事でも詳しく解説しています。

ETCパーソナルカード(パソカ)

- 審査不要(ブラックリストでも問題なし)

- 保証金を預け入れる必要あり

ブラックリストに登録されていても、ETCパーソナルカード(パソカ)は利用することができます。

ただし、事前に「デポジット(保証金)」が必要です。

デポジットの金額は、申告した1ヶ月の平均利用額の4倍が目安になります(例:毎月1万円利用なら4万円のデポジット)。

ETCパーソナルカードの審査・保証金・注意点まとめ

- 審査なしで作れるETC

- 利用料金は翌月27日に口座引落し

- 年会費は1,257円

- デポジット=平均利用月額×4を前納

- 申込~受け取りまでの目安:1か月ほど

ETCパーソナルカードのよくあるトラブル

- デポジット超過・残高不足でカードが停止

- 利用額がデポジットの上限を超えると、一時的にETCカードが利用停止になる

- 口座振替ができず一時停止になる

- 毎月27日の口座振替日に残高不足があると、翌月以降の利用が停止される

- 入金確認後の再開には1〜2週間程度かかる

- カードの再発行・紛失時の手続きに時間がかかる

- ETCパーソナルカードを紛失した場合、再発行には1~2週間ほどかかる

どっちを選ぶべきかの早見表

| 代替手段 | 審査 | 向いている人 |

|---|---|---|

| 家族カード | 本会員のみ | 家族の協力が得られる |

| ETCパーソナルカード | 審査不要 | 家族の協力が得られない |

参考元:ETCパソカとは

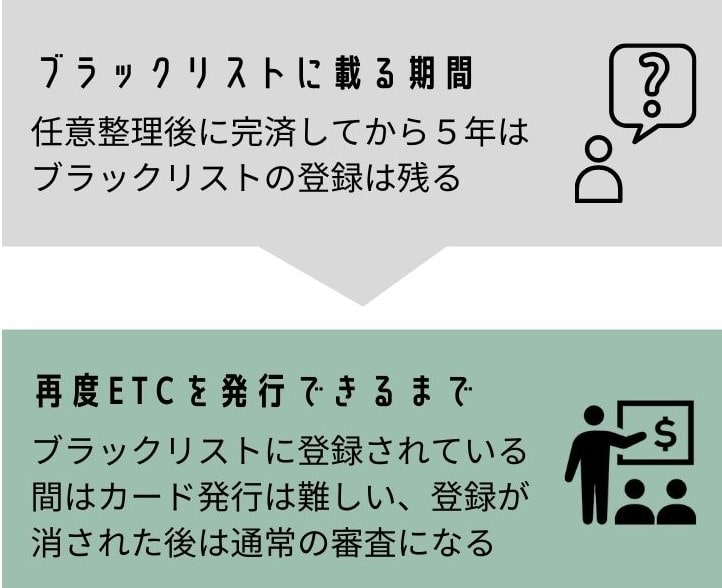

債務整理後に再度ETCを発行できるまでの期間

- 債務整理をしてETCが解約になったら、再度作成できるのはいつになりますか?

-

通常の審査を受けられるのは、ブラックリストの影響がなくなってからになります。

新しく通常のクレジットカード付帯のETCカードを発行できるのは、基本的にはブラックリストから事故情報が消えてからです。

- 任意整理:完済から5年

- 個人再生:完済から5年または開始決定から7年

- 自己破産:開始決定から7年

ブラックリストに登録されている間は、家族カードのETCカードやETCパーソナルカードの利用を検討しましょう。

ブラックリストの期間については、以下の記事でも詳しく解説しています。

債務整理とETCカードに関するよくある質問(FAQ)

ETCパーソナルカードと通常のETCカードはどう違う?

通常のETCはクレジットカードに紐づき、カード利用代金と合算請求されます。パーソナルカードは保証金が必要だが審査不要。

債務整理後に家族のETCカードを一時的に借りて利用するのは違法ですか?

短期間の利用であっても、名義貸しや利用規約違反となる可能性があります。

債務整理でETCの未払い料金も交渉できますか?

未払い分が残っている場合、債務整理の対象になります。利用明細や請求内容を専門家に相談しましょう。

ブラックリスト期間中はどんな方法が使える?

パーソナルカードや家族カードなどがあります。

まとめ|債務整理後でもできる交通費対策とプロのアドバイス

- 債務整理する会社のカードは解約になる

- 債務整理をしない会社のETC

- ブラックリストの影響を受けて利用できなくなる可能性あり

- ブラックリストに登録中

- 家族カードのETCやETCパーソナルカード(パソカ)は利用可能

司法書士からのアドバイス

債務整理をすると、クレジットカードに付帯するETCは解約・停止される可能性があります。

とくに仕事で車を使う方にとっては、ETCが使えない期間が発生すると業務や生活に支障が出ることもあります。

ETCパーソナルカードや家族カードのETC を早めに申し込んでおけば、手続き後もスムーズに高速道路を利用できます。

また、パーソナルカードは審査不要ですが、保証金(デポジット)の入金や発行までに時間がかかります。

「任意整理を始めてから申し込む」よりも、相談段階で並行して手続きを進めるのが理想です。

万一、利用停止や支払いトラブルが発生した場合でも、慌てずに専門家へ相談してください。

債務整理と生活の両立を考えたアドバイスや、車を使う仕事を続けながら返済計画を立てる方法など、最適な解決策を提案できます。

高速道路の利用が多く車を手放したくない方は、次の記事も参考にしてください。