債務整理の費用相場の目安は、おおむね次のとおりです。

- 任意整理の費用相場

- 1社あたり 5万〜10万円前後+返済代行手数料

- 個人再生の費用相場

- 司法書士:30万〜45万円前後

- 弁護士:40万〜60万円前後

- 自己破産の費用相場

- 司法書士:25万〜40万円前後

- 弁護士:35万〜50万円前後

多くの事務所では、

- 債権者への返済を一時的に止める

- その間に、毎月の「積立金」として債務整理の費用を分割払いで用意する

という流れが一般的です。

「債務整理の費用をあらかじめ一括で準備しておかないと手続きできない」と考えなくて大丈夫です。

司法書士としての実務経験をもとに、「任意整理・個人再生・自己破産の詳しい費用相場」と「費用の支払い方法」について、わかりやすく解説します。

債務整理全体の費用相場と考え方

まず、「債務整理の費用相場」は、どの手続きを選ぶかによって大きく変わります。

- 任意整理

- 利息のカットをし分割回数を調整して返済負担を軽くする手続き

- 1社ごとに報酬が発生する

- 個人再生

- 借金を大幅に減額し、原則3年(最長5年)で分割返済する手続き

- 裁判所への申立てが必要で費用も高め

- 自己破産

- 借金の支払い義務を免除してもらう手続き

- 同時廃止事件か管財事件かで費用が大きく変わる

共通して言えるのは、

- 「債務整理の費用は事務所ごとに異なる」

- 「同じ任意整理でも、事務所によって費用や内訳がかなり違う」

ということです。

任意整理の費用はどう支払う?【分割払いが基本】

- 任意整理の費用はどのようにして支払うことになりますか?

-

任意整理の費用は、多くの事務所で分割払いが可能です。

任意整理を弁護士や司法書士に依頼すると、その時点で各貸金業者への返済は一時的にストップします。

「任意整理にかかる費用をあらかじめ一括で用意しておかなければならない」と心配する必要はありません。

任意整理費用の支払い方法の流れ

借金の状況を伝え、任意整理が可能か、費用の目安や支払い方法(分割可否)を確認する

毎月一定の金額を「積立金」として専門家への報酬に回す

各社との和解がまとまった段階で、新しい返済額・返済回数に沿って支払いを再開する

積立期間は3〜8ヵ月が目安

任意整理では、和解が成立するまでに通常3〜8ヵ月かかります。

その間に毎月少しずつ費用を積み立てていきます。

積立金については以下の記事でも詳しく解説しています。

任意整理の費用の相場

弁護士や司法書士は規定や指針で一定のルールはありますが、基本的に費用は事務所ごとに異なります。

そのため、相場以上に高い費用を請求する事務所もあります。

- 基本報酬:1社あたり5~10万円

- 返済代行手数料:1社あたり毎月1,000円前後(返済代行を利用する場合)

返済代行は、任意整理後の返済を弁護士や司法書士事務所に振込み、弁護士や司法書士が貸金業者に代行して返済を行う手続きです。

依頼をする際は事前に費用の内訳を丁寧に確認しましょう。

返済代行については以下の記事でも詳しく解説しています。

参考元:債務整理の弁護士報酬のルールについて-日本弁護士連合会

債務整理事件の処理に関する指針の制定について(会長談話)-日本司法書士会連合会

個人再生と自己破産の費用の支払い方法

- 自己破産や個人再生の費用はどのようにして支払うことになりますか?

-

分割払いが可能な事務所なら、貸金業者への返済を止めている間に分割で費用を支払うことができます。

個人再生・自己破産費用の支払い方法の流れ

任意整理と同じく、受任通知が届いた後は返済・督促が止まる

家計収支表、給与明細、通帳コピー、債権者一覧表などを準備

- 弁護士・司法書士報酬

- 裁判所に支払う印紙代・郵券代・予納金等

上記を毎月の分割で積み立てていく

- 分割払いに対応している事務所であれば、手元にまとまった資金がなくても問題なし

- 段階的に費用を用意しながら手続きを進めることが可能

個人再生の費用の相場

- 個人再生の費用の相場はいくらになりますか?

-

司法書士なら30万円~45万円ほど、弁護士なら40万円~60万円ほどになります。

個人再生の場合は司法書士については書類作成だけなので、弁護士より司法書士の方が費用は抑え目です。

しかし、司法書士の場合は再生委員が選任されると実費が高くなることがあるので、一概に司法書士のほうが安いとは言えません。

個人再生は債務整理手続きの中でも手続きが複雑なため、費用が高額になります。

司法書士と弁護士で報酬の相場は異なり、司法書士のほうが安い事務所が多いです。

| 依頼先 | 費用相場 | 住宅ローン特則ありの場合 |

|---|---|---|

| 司法書士 | 約30万〜40万円 | 約35万〜45万円 |

| 弁護士 | 約40万〜50万円 | 約50万〜60万円 |

上記の報酬とは別に印紙代等の実費が3万円弱ほど、再生委員が選任される場合は再生委員の報酬15万円~25万円ほどが発生します。

弁護士申し立ては再生委員費用が軽減されることも

裁判所によっては弁護士申し立ての場合には再生委員が選任されない、又は選任されても費用が10万円ほど安くなる場合があります。

個人再生については以下の記事で詳しく解説しています。

自己破産の費用の相場

- 自己破産の費用の相場はいくらになりますか?

-

司法書士なら25万円~40万円ほど、弁護士なら35万円~55万円ほどになります。

自己破産も個人再生と同様に司法書士はサポート業務だけなので、司法書士の方が費用は抑え目です。

弁護士の方が手続きが終わるまでの期間が短くなったり、管財事件になった場合の予納金が安くなることがあるので、一概に司法書士のほうが安いとは言えません。

自己破産でも、司法書士は裁判所に提出する書類を作成とサポート業務のみになります。

弁護士は全ての手続きを代理人として行うことができます。

| 自己破産の費用相場 | 同時廃止事件 | 管財事件(財産がある場合) |

|---|---|---|

| 司法書士 | 25~40万円 | 予納金の関係で弁護士のほうが安くなる |

| 弁護士 | 30~50万円 | 50~80万円 |

- 財産がほとんどなく、処分するものがないケース

- 同時廃止事件

- 一定の財産がある、あるいは重大な免責不許可事由があるケース

- 管財事件(破産管財人が選任される)

司法書士

書類作成や手続きのサポートが中心。

裁判所とのやり取り等は司法書士が行うが、裁判官との面接や免責審尋では本人が出廷して受け答えをする必要あり。

弁護士

手続き全般を弁護士が代理できるため、精神的・実務的な負担が軽減される。

免責審尋は本人の出廷が必要。

弁護士申し立てによる手続きの利点

管財事件では予納金が50万円必要なところ、弁護士申し立てにより「少額管財」が適用されれば20万円で済みます。

また、東京地裁では即日面接という制度があるので、弁護士申し立ての場合は手続きにかかる期間が1か月ほど短くなります。

自己破産については以下の記事で詳しく解説しています。

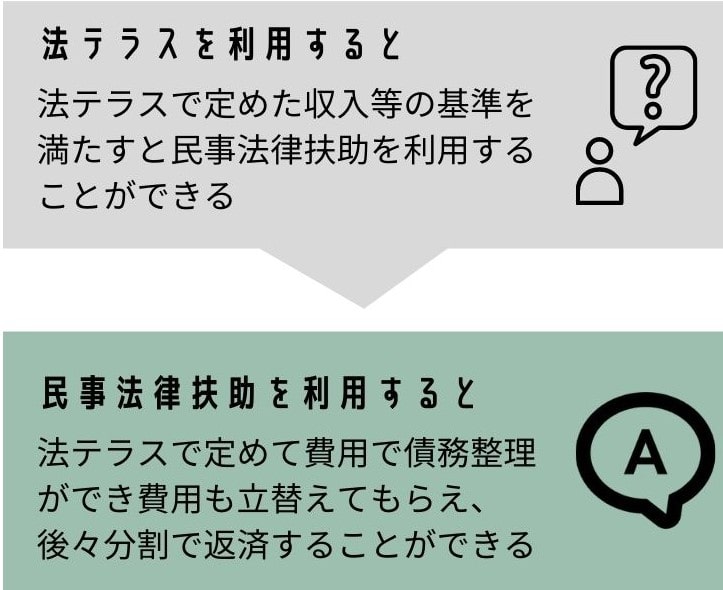

法テラスで費用の立替ができる可能性

費用の捻出が難しい人は、法テラスの民事法律扶助という制度を利用できる場合があります。

- 費用が相場より安くなる

- 弁護士・司法書士費用を法テラスが一時的に立替え

- 立替分は分割でゆっくり返済

ただし、民事法律扶助には、

- 資力要件(収入・資産の上限)

- 事件の見込み(勝訴・回収の見込みなど)

といった利用条件があり、誰でも必ず使えるわけではありません。

法テラスを利用できる条件については以下の記事でも詳しく解説しています。

参考元:民事法律扶助業務-法テラス

債務整理の費用が払えない場合の選択肢

「債務整理の費用が払えないから、もうどうにもならない」と感じてしまう方もいますが、実際には次のような選択肢があります。

- 返済を一時的に止めて、債務整理の費用を分割で積み立てる

- 法テラスの民事法律扶助を利用できないか確認する

- 家計の見直しや固定費削減を行い、月数千円〜1万円単位でも積立原資を作る

「費用が用意できないから何もできない」と考えて動かないと、

- 延滞が進む

- 遅延損害金や一括請求が膨らむ

- 訴訟・差押えに発展する

といったリスクが高まります。

債務整理の費用をできるだけ安く抑えるには、返済代行手数料や予納金も含めた「総額」で比較することが大切です。

よくある質問

債務整理の費用はいつから支払い開始になりますか?

多くの事務所では依頼をした月からか、翌月から積立開始となります。

任意整理・個人再生・自己破産のどれが一番費用が安いですか?

一般的には「任意整理 → 自己破産 → 個人再生」の順で費用が高くなる傾向があります。ただし案件の内容では逆転する場合もあります。

費用が途中で払えなくなった場合、手続きは止まりますか?

事務所ごとに対応が異なりますが、多くは積立が遅れると和解交渉・申立準備が停止します。

費用の分割回数は自由に決められますか?

多くの事務所は「返済停止期間内で支払い終える」ことを基準に調整します。任意整理なら3〜8ヶ月が目安です。

まとめ|費用面で債務整理を諦める必要はありません

- 任意整理・個人再生・自己破産のいずれも

- 「返済停止期間中に費用を分割で支払う」仕組みが一般的

- 「一括で用意できないから無理」と決めつける必要はない

- 任意整理・個人再生・自己破産それぞれの相場を把握する

- 着手金・報酬・返済代行手数料など、トータルコストで比較する

資力要件を満たす場合は、法テラスの民事法律扶助で費用の立替+分割返済が利用できる可能性がある

司法書士からのアドバイス

事務所を選ぶときは、次のポイントも意識してみてください。

- 費用の内訳や支払い方法について、きちんと説明してくれるか

- 分割払い・積立について、現実的なプランを一緒に考えてくれるか

- メリットだけでなく、デメリットも含めて率直に話してくれるか

「こんな状態で相談してもいいのだろうか」と迷う方もいますが、「迷っている段階」で一度話を聞いてもらうことに意味があります。

費用面で債務整理をあきらめてしまうと、状況がさらに悪化して、あとからもっと重い選択肢しか残らない…というケースも見てきました。

費用の不安も含めて相談すること自体が、生活を立て直すための第一歩です。

一人で抱え込まず、まずは一度、専門家に現状を打ち明けてみてください。