借金を延滞している状態でも、過去の取引内容によっては過払い金が発生し、借金を返済する必要がなくなるケースがあります。

この記事では、下記について解説します。

- 延滞中でも過払い金が発生する条件

- 発生しないケース

- 時効で返済不要になる場合

延滞中でも過払い金が発生する条件

- 延滞中の借金でも、過払い金が発生していることはありますか?

-

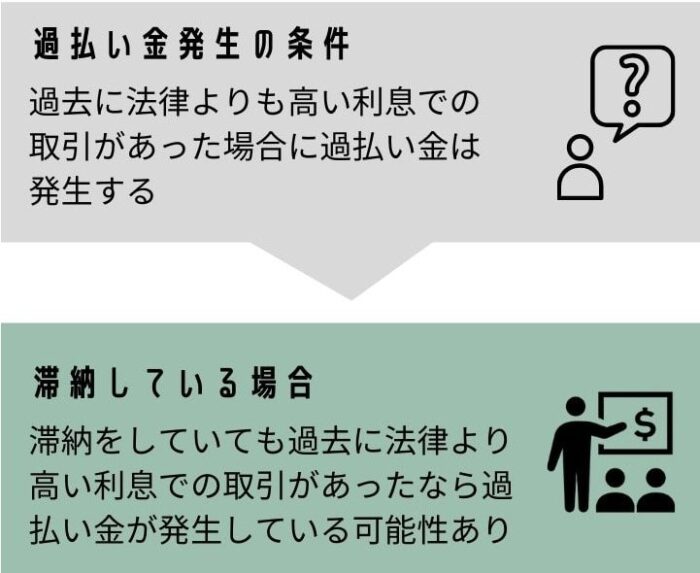

滞納している借金であっても、過去に高い利息で支払っていたなら過払い金が発生している可能性があります。

延滞中の借金でも、以下の条件に当てはまる場合は過払い金が発生している可能性があります。

| 条件 | 内容 |

|---|---|

| 利率がわかる | 利息制限法の上限を超える金利であれば過払い金発生 |

| 利率がわからない | 2007年以前からの借入は過払い金が発生することが多い |

| 利息制限法の金利の上限 | |

|---|---|

| 10万円未満の借入 | 20%まで |

| 10万円以上~100万円未満の借入 | 18%まで |

| 100万円以上の借入 | 15%まで |

過去に法律よりも高い利息での取引があった場合

- 取引の当初から法律内の利率だったものとして計算⇒引き直し計算を行います。

- 計算の結果:滞納している借金が全てなくなり、過払い金が発生していることもあります。

【延滞中の借金で過払い金が発生した事例】

50代 男性

50代 男性5年以上返済が滞っていた業者から連絡があり相談しました。引き直し計算の結果50万円の借金がゼロに。さらに過払い金も回収できました。

過払い金の条件ついては以下の記事でも詳しく解説しています。

過払い金が発生していると督促はこないのか

- 長期間滞納しているのに業者から連絡がない場合、過払い金が発生している可能性がある。

- 督促をすると逆に過払い金請求されるリスクがあるため、業者が連絡を控えることもある。

何年間も滞納しているのに貸金業者からの連絡がない場合は、過払い金が発生している可能性が高いです。

過払い金が発生しないパターン

- 取引の初めから法律内の利息で契約していた

- 2008年以降の借入は法律内の取引の可能性が高い

- 銀行カードローン

- 商品購入のローンやショッピング枠利用のみ

アプラスやニッセン、UCS等、一部の会社では2008年~2010年まで高い利息でした。

過払い金がある場合の対応

- 延滞中の借金に過払い金があったら返済は必要ありませんか?

-

過払い金が発生している場合は、もう借金を支払う必要はありません。

過払い金が発生しているということは、借金はなくなっていて逆に返還してもらう立場になります。

過払い金が発生している場合のポイント

- 過払い金が発生していれば、借金はすでに完済扱いとなり返済は不要

- さらに払い過ぎた分を返還請求できる

過払い金が発生しているかを確認するには、引き直し計算が必要になります。

引き直し計算とは?

- 過去の高金利取引を法律の上限金利に置き換えて再計算

- 金利が低いほど元金が早く減るため、完済時期が前倒しになる場合がある

利息25%:2025年に完済しているケース

取引の当初から18%の利息であったものとして計算をすると、実は5年も前に完済していたという計算になることがあります。

引き直し計算ついては以下の記事でも詳しく解説しています。

計算結果ごとの対応パターン

| 計算結果 | 状況 | 対応策 |

|---|---|---|

| 借金ゼロ+過払い金あり | 返済不要+過払い金請求可能 | 過払い金請求手続き |

| 借金減額(ゼロにはならない) | 元金が減った状態 | 減額後の金額を任意整理で分割返済 |

| 過払い金なし・減額なし | 残債そのまま | 債務整理や返済計画の見直し |

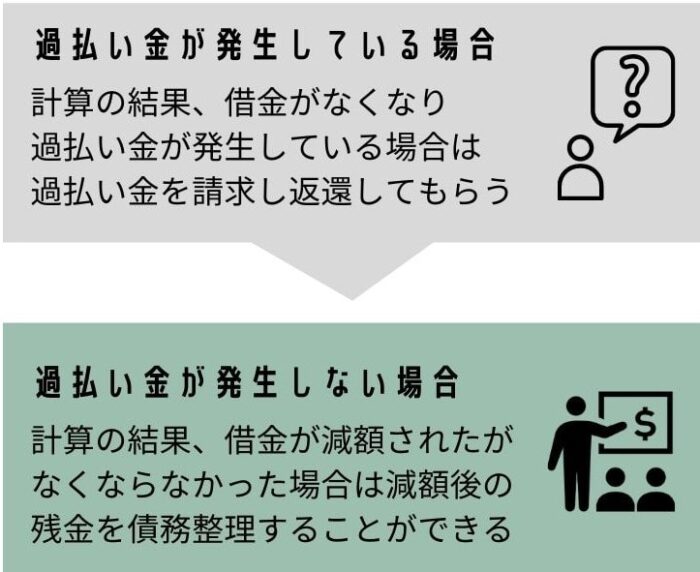

借金がなくなり過払い金が発生していた場合

過払い金が発生していれば、借金は無くなっている以上、支払う必要はなく逆に過払い金を返してもらうことになります。

ただし最後の取引から10年以上経過していると、過払い金は時効になり回収することはできません。

過払い金の時効ついては以下の記事でも詳しく解説しています。

減額されたが借金が残る場合

借金が減額されたけど0円にはならないというケースでは、減額後の借金を任意整理をすることができます。

- 借金が30万円まで減額されたケース

-

引き直し計算の結果、借金が30万円まで減った場合⇒

減額後の30万円を任意整理して、利息をカットして元金+遅延損害金を分割で返済することになる。

- 過払い金が30万円発生したケース

-

引き直し計算の結果、100万円の借金が全てなくなって過払い金が30万円発生してる場合⇒

任意整理ではなく30万円の過払い金請求になる。

任意整理ついては以下の記事でも詳しく解説しています。

司法書士からのアドバイス

過払い金があるかは計算してみないと分かりません。

過払い金の有無と時効の可能性を同時に確認することが重要です。

過払い金がない場合の選択肢

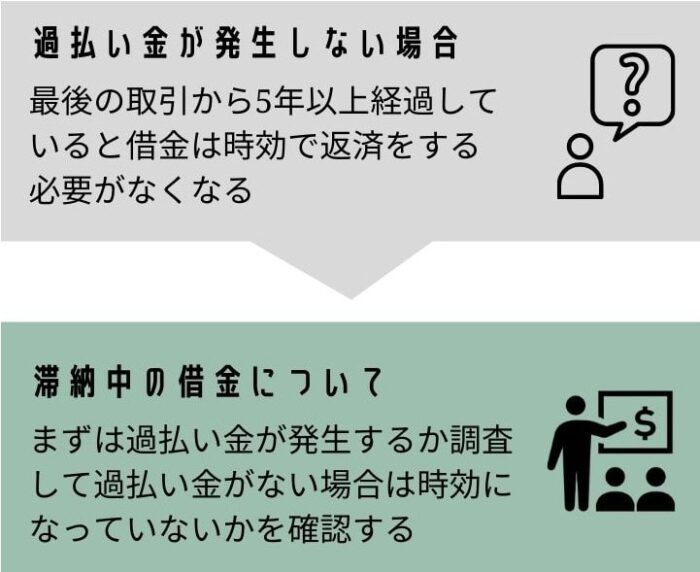

時効で返済不要になる可能性

過払い金が発生しない場合でも、時効によって返済が不要になる可能性があります。

消滅時効の目安

- 最後の返済期日から 5年経過

- 判決・調停・訴訟上の和解をした債権は 10年

借金が時効になっていなく、返済が難しい状況であれば債務整理を検討するべきです。

業者から請求が来た場合の対応

- 時効期間が過ぎていても、業者は請求書や電話で返済を求めてくることがある

- この場合でも、実際には借金が時効になっている可能性がある

まずは最終返済日や裁判歴を確認し、時効が成立しているかを調べることが重要。

【サービサーからの請求が時効だった事例】

40代 女性

40代 女性支払いを止めていた借金について債権回収会社から請求を受け相談。最終返済日から6年以上経過していたので、時効で返済義務を消滅させることができました。

裁判を起こされた場合の対応

- 時効期間を経過していても、借金を支払うよう裁判を起こすことが可能

- 裁判を放置すると裁判が確定して、時効を主張することができなくなる

裁判が確定する前に答弁書等で「時効の援用」⇒借金は時効なので支払わない旨を裁判所へ伝える必要があります。

借金の時効ついては以下の記事でも詳しく解説しています。

対応の流れ

司法書士からのアドバイス

サービサーや裁判所からの通知は無視しないでください。

時効の可能性がある場合でも、正しい手続きを踏まなければ時効は成立しません。

専門家に早めに相談することで、不要な支払いを避けられます。

よくある質問(FAQ)

- 延滞中でも過払い金請求はできますか?

-

可能です。

高金利での長期取引があれば発生している可能性があります。

- 過払い金が発生しているか自分で調べられますか?

-

取引履歴を取り寄せて引き直し計算を行えば確認できます。

- 債権回収会社から請求書が届きました。無視してもいいですか?

-

無視は危険です。時効の可能性があっても、放置すると裁判を起こされることがあります。

まずは内容を確認しましょう。

- 債権回収会社から電話が来た場合はどうすればいいですか?

-

その場で支払い約束はせず、まずは最終返済日や裁判歴を確認し、時効が成立しているか調べましょう。

まとめ

- 延滞中の借金でも過払い金が発生している場合、返済不要+返還請求が可能

- 過払い金が発生していなくても、時効で返済義務が消えるケースあり

- 過払い金も時効も該当しない場合は、債務整理で返済計画を立てる

- 司法書士に依頼すれば、計算・交渉・時効援用まで一括対応が可能

延滞をしている借金であっても、2007年以前から返済を行っていた人は過払い金が発生している可能性があります。

取引が長い人はまずは過払い金が発生していないかを確認するべきです。

過払い金が発生していない場合は、借金が時効になっていないかを確認しましょう。

5年間返済をしていなく、その間裁判等もされていなければ借金が時効になり返済をする必要がなくなっていることがあります。

過払い金が発生していなく時効にもなっていなければ、返済をする必要があります。

返済が難しい場合は債務整理を検討する必要があります。

【過払い金がなく任意整理した事例】

30代 男性

30代 男性延滞中で相談しましたが過払い金はなく時効でもありませんでした。代わりに任意整理を行い、元金のみ3年間で完済する計画に切り替えました。

どの債務整理が適正かついては以下の記事でも詳しく解説しています。