クレジットカードは、ネットショッピングや公共料金の支払い、日常のキャッシュレス決済に欠かせない存在です。

そのため、債務整理の相談を受けていると「任意整理をしてもクレジットカードは使い続けられますか?」という質問をよくいただきます。

任意整理によるクレジットカードの解約のリスクや、対象外にしたカードの扱い、利用できる代替手段等について解説します。

先に結論

- 任意整理の対象にしたカード

- 受任通知(じゅにんつうち)送付後、原則ただちに解約になる

- 対象外にしたカードはただちに利用停止にはならない

- 更新審査や途上与信(定期的な信用照会)で停止される可能性あり

- 代替手段

- デビットカード

- チャージ式QR決済

- ETCパーソナルカード

- 家族カード

- クレジットカードの再取得の目安

- 任意整理の完済から約5年(信用情報が消去されるまでの期間)

- 社内情報の扱いは会社ごとに異なる。

任意整理の基本的な仕組みについては以下の記事で詳しく解説しています。

参考元:信用情報開示報告書-CIC

任意整理をしたクレジットカードは解約される

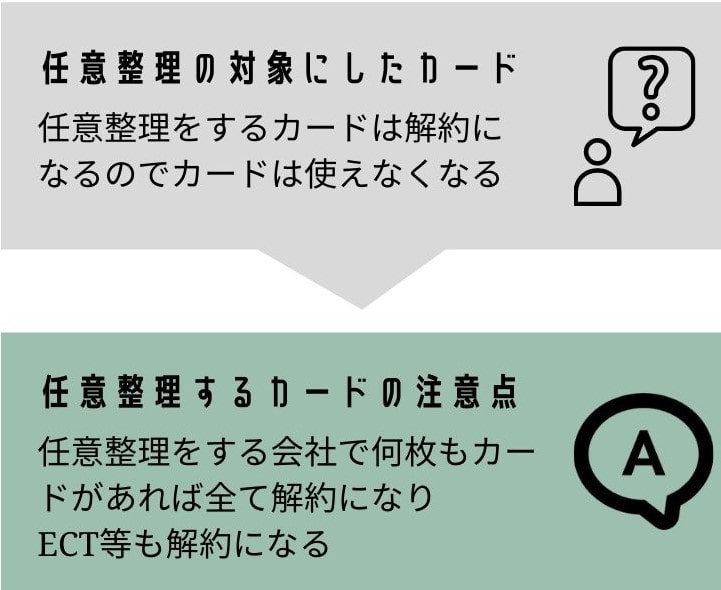

- 任意整理をしたクレジットカードはどうなりますか?

-

任意整理の対象にしたクレジットカードは、受任通知の到達後に利用が停止し、その後に解約(契約終了)となるのが一般的です。

同じ会社のカードを複数持っている場合は、その会社のカードは全て解約になります。

- 任意整理を依頼すると

- 司法書士や弁護士から債権者へ「受任通知」が送付される

- 多くのカード会社では、受任通知=新規利用停止→のちに契約終了という運用が一般的

複数のカードを発行している場合

同じ会社から複数枚のカードを発行していた場合、その会社を任意整理すればすべてのカードが使用停止・解約となります。

同じ会社が発行しているETCカードも解約になります。

さらに、同じ会社で組んだショッピングローンも巻き込まれることがあります。

ジャックスを任意整理すると、同社で組んだパソコンローン等も自動的に対象になり、商品が引き上げられる可能性があります。

ショッピング・リボ払いを中心に債務整理を検討する場合の注意点は、以下の記事で詳しく解説しています。

体験談:カード停止に備えていた事例

30代 女性

30代 女性任意整理を依頼した翌週にはカードが使えなくなりました。司法書士に聞いていたので、事前にデビットに変えておいて助かりました。

任意整理の対象外にしたカードはいつから使えなくなるのか

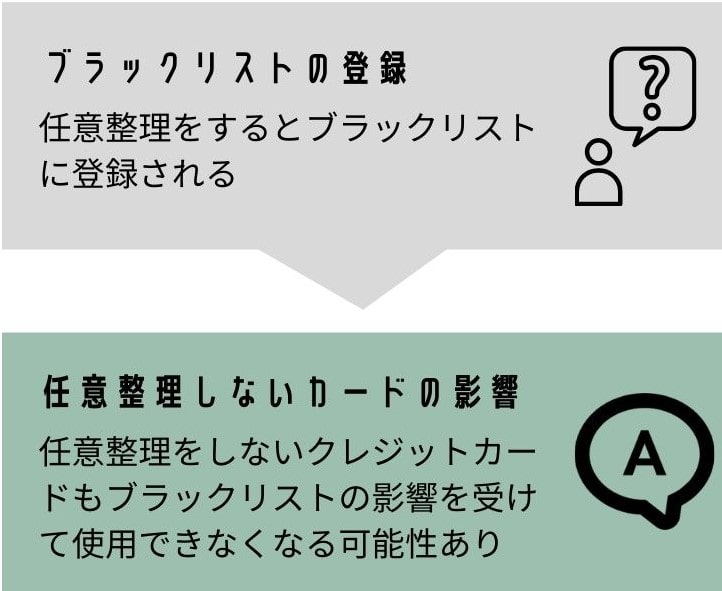

- 任意整理をしないクレジットカードはどうなりますか?

-

任意整理をするとブラックリストに登録されるため、任意整理の対象にしなかったクレジットカードも利用を止められる可能性があります。

遅くともカードの更新時には使用できなくなる可能性があります。

- 途上与信(定期的な信用情報の照会)のタイミングで解約

-

- カード会社は契約中も定期的に信用情報をチェックする

- 任意整理や延滞が見つかれば、利用停止の可能性あり

- 更新審査(カードの更新時)のタイミングで解約

-

- 更新時には実質的な再審査が行われる

- 対象外のカードでも更新不許可→利用不可になりやすい

任意整理では、整理する会社をある程度選ぶことができます。

たとえば、一括払いしか使っていないカードや、残高が少ないカードを任意整理の対象から外すことも可能です。

しかし、任意整理を行うと「信用情報機関」に事故情報が登録され、いわゆる「ブラックリスト」に載ることになります。

カード会社は定期的に信用情報を確認しており、登録情報をもとにカードの利用停止や更新拒否、強制解約などの対応を取ることがあります。

対象外のカードが解約になる可能性は高い?

実際に任意整理の対象外にしたカードが使用できなくなった人は多いので、対象外のカードが解約になる可能性は高いと言えます。

キャッシング枠のないショッピングでのカードはそのまま利用できている人もいるため、カードが止められるかはカード会社次第にはなります。

任意整理手続きの流れについては以下の記事で詳しく解説しています。

ブラックリストの影響が残る期間

3年かけて完済した場合、そこから5年間影響が残るので、任意整理開始時からみると計8年間ブラックリストに載ることになります。

ブラックリストの影響が残る期間については以下の記事でも詳しく解説しています。

クレジットカードが使えなくなった場合の代替手段

- クレジットカードが利用できない場合に、代わりになるものはありますか?

-

クレジットカードと同じように利用できるデビットカードやスマホ決済(QR決済)があります。

また、ETCについてはETCパーソナルカードというものがあります。

家族の協力を得られるのであれば、家族カードを利用するという方法もあります。

デビットカード:審査なしで発行可能

- 基本的に審査がない

- 銀行口座があれば誰でも発行できる

- 信用情報(いわゆるブラックリスト)に登録されていても利用できる

- 使い方はクレジットカードの一括払いとほぼ同じ

- VisaやJCBなどのブランドデビットなら、同じ加盟店やネットショップで決済が可能

- 支払い金額は利用と同時に口座から即時引き落としされるため、借金にならない

ただし、リボ払いやキャッシング機能は使えません。

デビットカードについては以下の記事でも詳しく解説しています。

PayPay等のQR決済、スマホ決済:チャージ式でブラックリストでも利用可能

- チャージ式なら基本的に審査なし

- チャージして使うタイプは原則信用情報に関係なく利用可能

- 使い方は簡単・安全

- チャージ残高の範囲内でしか使えないため、使いすぎ防止にも役立つ

- 支払い時の操作もクレジットカードと同じ感覚で行える

ただし、クレジットカードが解約になれば、クレジットカードを利用したチャージはすることができません。

チャージ式電子マネーについては以下の記事でも詳しく解説しています。

家族カード:信用情報の影響を受けずに利用可能

- 審査の対象は「本会員」

- 本会員=元のカードを持っている人

- 家族カードは本会員の信用情報をもとに審査・発行される

- 利用者本人の信用情報は審査されない

- ブラックリストに登録されていてもカードを持てる

家族カードはクレジットカードと同様の利用ができますし、ETCカードの家族カードも発行できます。

体験談:家族カードを利用した事例

40代 男性

40代 男性クレジットカードが解約になると聞き、妻に家族カードを申し込んでもらいカードを使わせてもらいました。日常生活に支障はありませんでした。

家族カードについては以下の記事でも詳しく解説しています。

ETCパーソナルカード:ETCの代替手段

- クレジット審査が不要

- ETCパーソナルカードは、クレジット契約を伴わない

- ブラックリストに登録されていても申込み可能

- 保証金を預けて利用する方式

- 申込み時に一定額の保証金(デポジット)を預ける必要がある

ETCについては以下の記事でも詳しく解説しています。

いますぐやるチェックリスト(カード停止前の対策)

- 電気・ガス・水道・携帯・サブスク

- デビット、家族カード、口座振替へ切替

- ETC利用者はパーソナルカードを申し込み

- ショッピングの代替手段

- デビット

- QR決済・スマホ決済

- 家族カード

- 対象外カードが当面使える前提で支払先を集中させない

やってはいけないこと

- 対象外にしたクレジットカードに決済を集中させる

- 止まったときの影響が大きい

- 自動更新まかせで切替を先送りにしない

- 更新不許可→決済不能の連鎖に

- 現金化サービス等に流れる

- トラブル、利用額が増える可能性が高い

体験談:事前に支払い方法を変更した事例

20代 女性

20代 女性任意整理を申し込んですぐに支払いを全部デビットに変えました。司法書士さん教えてもらっていたので、慌てずに済みました。

よくある質問

クレジットカードのポイントやマイルはどうなりますか?

カードが解約になる場合は原則としてポイントやマイルは失効します。対象外のカードも停止されると同時に消滅することがあります。

任意整理後にスマホの分割払いはできますか?

信用情報に事故記録がある期間中は分割払いの審査に通らないことが多いです。一括払い等での購入を検討しましょう。

家族カードを利用する際、支払いは誰の口座から引き落とされますか?

本会員の口座から一括で引き落としされます。

任意整理後、公共料金の支払いにおすすめの方法は?

口座振替やデビットカード、家族カードに変更するという方法があります。

まとめ|任意整理とクレジットカードの注意点

- 任意整理をしたクレジットカードは解約になる

- 任意整理をしないクレジットカード

- ブラックリストの影響を受けて解約になる可能性が高い

- デビットカードやQR決済、ETCパソカ、家族カードは代替手段として有効

任意整理の対象にしたカードは解約になりますし、任意整理しないカードもブラックリストの影響によって解約になる可能性が高いです。

カードが止められてしまったらブラックリストの影響がなくなるまでは、新しくカードを作成することは難しくなります。

司法書士からのアドバイス

任意整理を行うと、クレジットカードは一時的に使えなくなりますが、生活を支える手段は必ずあります。

デビットカードやチャージ式のQR決済、ETCパーソナルカードなどを活用すれば、必要な支払いは十分に対応できます。

大切なのは、焦らず、確実に返済を継続して信用を回復していくことです。

任意整理は「終わり」ではなく、再スタートのための手続きです。

返済計画を守りながら、生活再建に向けて着実に歩んでいきましょう。