「今月だけ返済できない」「今月分の支払いが間に合わない」──

一時的に支払えないだけでも、放置すれば延滞や信用情報への登録につながるおそれがあります。

ただし、慌てずに正しい対応をすれば、手続きや契約を続けられる可能性が高いです。

また、すでに任意整理中で支払えない場合も同様で、早めに連絡すれば継続できる可能性が高いです。

この記事では、

- 任意整理をしていない場合

- 任意整理をした後

この2つのケースに分けて、「今月だけ支払えない」ときの最適な対処法を司法書士がわかりやすく解説します。

参考元:債務整理-東京司法書士会

【任意整理をしていない場合】今月だけ支払えないときの対処法

- 今月だけ借金の返済ができない場合はどうすればいいですか?

-

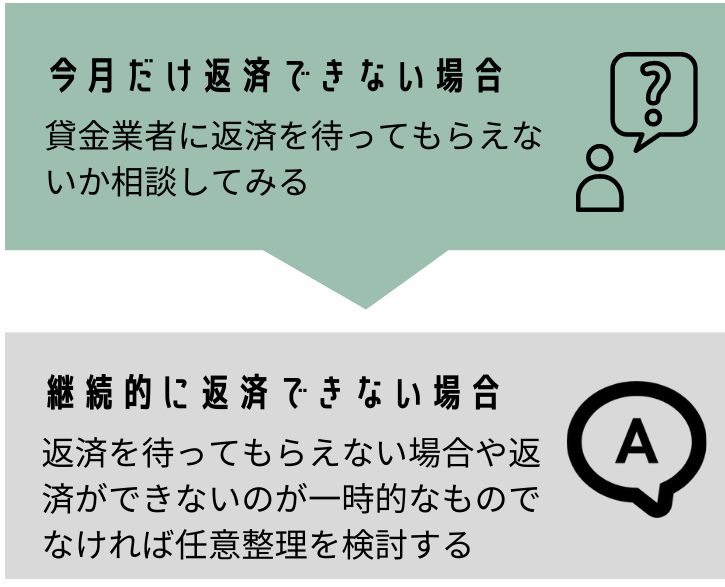

今月だけ返済ができないけど、来月以降は問題なく支払って行けるという、一時的なものであれば返済を待ってもらえることもあります。

返済ができない状況が一時的なものではないのであれば、任意整理を検討したほうがいいでしょう。

一時的な資金ショートは誰にでも起こります。

しかし、放置すると遅延損害金の発生や信用情報の悪化につながるおそれがあります。

今すぐできる5つの行動

- 債権者へ必ず連絡する

- 遅れる理由と支払予定日を具体的に伝えましょう。

- 誠実な対応が信用維持につながります。

- 翌月までに追いつく計画を立てる

- 1回だけの延滞なら、返済額や返済日を変更してもらえる可能性があります。

- 2回連続で延滞すると「期限の利益(分割で返せる権利)」を失うため注意。

- 生活費を見直す

- 通信費・保険・サブスクなど固定支出を点検しましょう。

- 今後も支払いが厳しそうなら専門家へ相談

- 任意整理や個人再生、自己破産で返済負担を軽くできる場合があります。

- ただし、債務整理をするとブラックリストに登録されます。

今月だけ支払えない場合の主な対処法

まずは、返済の意思があることを示し、貸金業者に相談してみましょう。

以下のような対応をお願いできるケースもあります。

- 返済日の延長を相談する

- 分割回数を変更してもらう

- 翌月にまとめて支払う猶予をもらう

柔軟に対応してくれるかは業者次第ですが、交渉に応じてもらえることがあります。

債務整理を急がない方が良いケース

短期間だけ返済が厳しい場合に任意整理を行うと、信用情報に傷がつくだけで得るメリットが少ないことがあります。

そのため、

- 返済困難が「一時的」か「継続的」か

- 生活再建の見通しがあるか

を冷静に判断するようにしましょう。

債務整理を検討すべきケース

次のような状況に該当する場合は、債務整理を検討するべきです。

- 返済の目処が立たず、毎月の支払いが継続できない

- 貸金業者に相談しても猶予を認めてもらえなかった

- 複数の借入で生活が圧迫されている

債務整理を司法書士や弁護士に依頼すると、手続き開始後は一時的に支払いが止まり、督促もストップします。

体験談:延滞が続き任意整理した事例

3か月以上延滞して督促が来ていました。債権者には怖くて連絡ができなくて司法書士へ相談して任意整理をしてもらい督促も止まりました。

任意整理については以下の記事で詳しく解説しています。

放置してはいけない理由

- 借金を滞納しているとどうなりますか?

-

返済をしないでいると「残金を一括で支払え」と請求されてしまう可能性があります。

また、長期間滞納しているとブラックリストに登録されます。

返済が遅れたまま放置すると、時間の経過とともに次のような問題が発生します。

「早めの連絡」で回避できる可能性があるので、支払いが難しいとわかった時点で行動することが大切です。

1.延滞損害金が加算される

支払い期日を過ぎると、通常の利息とは別に「延滞損害金」が発生します。

多くの貸金業者では利息制限法の上限である年20%前後が設定されています。

遅延損害金については以下の記事でも詳しく解説しています。

2.信用情報に事故情報が載る

延滞が61日以上または3か月以上続くと、信用情報機関(CIC・JICC・KSC)に「延滞(異動)」として登録されます。

この情報は完済後もおよそ5年間は残ります。

ブラックリストについては以下の記事で詳しく解説しています。

3.督促や一括請求の対象になる

延滞が続くと、まずは電話やハガキで督促が届きます。

それでも支払が確認できない場合、債権者は「期限の利益を失った」として、残りの借金を一括請求することがあります。

さらに放置を続けると、下記のように法的手続きに発展するケースもあります。

- 内容証明郵便による催告

- 裁判所を通じた支払督促や訴訟

- 給与・預金口座の差押え

体験談:一括請求後に任意整理をした事例

30代 男性

30代 男性一括請求が来て慌てて司法書士に相談。任意整理で分割に戻せたものの遅延損害金の分、借金が増えてしまいました。早く相談するべきでした。

ポイント

延滞を「1回で止める」ことが、信用情報や将来の生活へのダメージを最小限に抑えるポイントです。

放置するほど、対応できる選択肢は少なくなってしまいます。

任意整理後に返済できなくなったら

- 任意整理をした後に、今月だけ返済ができない場合はどうすればいいですか?

-

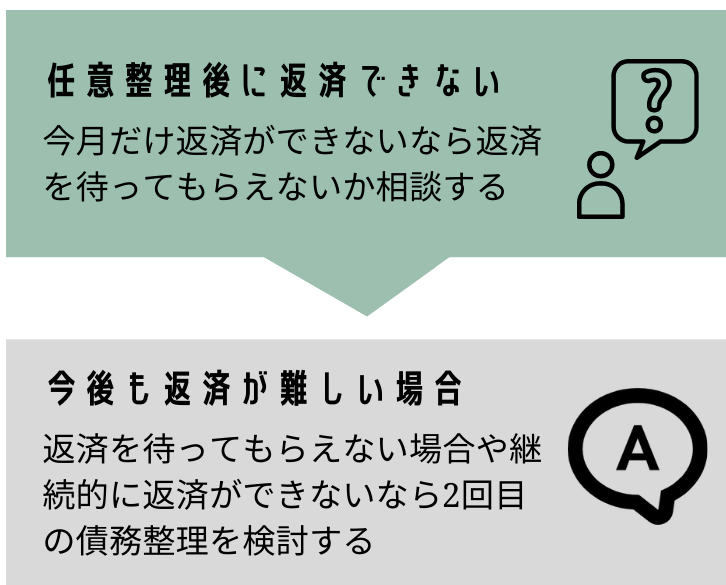

事情があって一時的に、例えば今月だけ返済ができないような、短期間の滞納であれば返済を待ってもらえることもあります。

まずは依頼した弁護士や司法書士、または相手方の会社に話してみるべきです。

任意整理を行った後に返済ができない月があったら、すぐに以下のいずれかに連絡を入れるべきです。

- 弁護士・司法書士が継続して業務を行っている場合

- まずは弁護士や司法書士に連絡

- 弁護士・司法書士が継続して業務を行っていない場合

- 返済中の貸金業者に直接連絡し事情を説明する

弁護士や司法書士が継続して業務を行っているか不明な場合は、弁護士や司法書士へ連絡すれば確認することができます。

延滞1回なら継続できるケースが多い

多くの債権者は、1回の延滞であれば和解を継続してくれます。

ただし次の点には注意しましょう。

- 必ず延滞前に連絡すること

- なるべく次回の入金予定日を明示すること

- 2回連続にならないように注意すること

もし返済を待ってもらうことができない場合は、2度目の任意整理か、個人再生や自己破産を検討するべきです。

任意整理後に支払いできない状態が一時的でない場合

- 任意整理をしましたが返済ができなくなった場合はどうすればいいですか?

-

任意整理後に返済ができなくなってしまったら、2回目の任意整理をするか個人再生や自己破産を検討するべきです。

返済不能の状態が一時的ではなく継続的な場合は、次の選択肢を検討してください。

- 2回目の任意整理を検討

- 任意整理ができない、または再整理しても返済が難しい場合

- 個人再生や自己破産を検討

貸金業者によっては2回目の任意整理にも応じて、さらに長期の分割も認めてもらえる可能性もあります。

しかし、再度の整理に応じてもらえなかったり、分割回数が短くなることもあります。

よくある質問(FAQ)

延滞の連絡をすると、信用情報に影響しますか?

いいえ。延滞を「報告」しただけでは信用情報に登録されません。登録されるのは、2〜3か月以上支払いが遅れた場合です。早めに連絡する方が信用維持につながります。

延滞したらすぐに給料差押えになりますか?

いいえ。延滞直後に差押えされることはありません。通常は「督促 → 一括請求 → 裁判 → 差押え」という流れで、数か月以上を要します。

延滞を解消した後、信用情報はすぐに回復しますか?

延滞を解消しても、情報は一定期間残ります。「異動情報」として登録された場合は5年程度は残ります。

家族に知られずに延滞や任意整理の相談はできますか?

可能です。郵送物を事務所名で出さない配慮や、メール・LINEなどでの連絡方法を指定できる司法書士・弁護士もあります。

まとめ:返済困難なときの判断基準と行動

「今月だけ支払えない」という状況は、誰にでも起こり得ます。

大切なのは、放置せずに行動することです。

- 支払いが一時的に遅れる場合

- 必ず事前に貸金業者へ連絡して相談する

- 延滞損害金や信用情報への影響を避けるため

- 翌月までに追いつく計画を立てる

- 継続的に支払いが難しい場合

- 任意整理や個人再生などの債務整理を検討する

この3点を意識するだけでも、状況を悪化させずに済むケースが多いです。

延滞を放置すると一括請求や裁判などに発展することがありますが、早期対応ができれば防ぐことができます。

司法書士からのアドバイス

「今月だけ支払えない」という段階であれば、まだ解決の選択肢は多く残っています。

- 1回の延滞なら交渉できる可能性が高いです

- 2回以上続くようなら債務整理や再和解の検討が必要になります

専門家へ相談すれば、手続き前なら交渉による猶予、任意整理後なら再和解など、今の状況に合った解決策を一緒に探すことができます。

債務整理は決して特別なことではなく、生活を立て直すための法的なサポートです。

不安を抱え込まず、まずは相談から一歩を踏み出してください。