「いくら残っているのか」「どこに、いくら返しているのか」

上記を正確に把握できれば、延滞の防止や早期完済の判断がしやすくなります。

本記事では下記について、状況別に詳しく解説します。

- 任意整理前に借入残高を確認する方法

- 任意整理後に残高を調べる方法

30秒でわかる|残高確認フロー

- 今すぐ残高だけ知りたい(任意整理前)

- 明細や請求書で確認

- ATMで残高照会

- 会員ページやアプリにログインして確認

- 電話で確認

- 複数社をまとめて正確に知りたい場合は信用情報を開示(CIC/JICC/KSC)

- 任意整理中で返済中に残高を知りたい場合

- 返済代行中ならまずは依頼先(司法書士・弁護士)に問い合わせ

- 直接返済中なら債権者(各社)へ直接照会

- 償還表や弁済計画書等がある場合は、残りの返済回数と残高を確認できる

【債務整理前】現在の借金がいくら残っているか確認する方法

- 今の借入額がいくらあるのか確認するにはどうすればいいですか?

-

支払いの明細書や請求書等に書いてありますし、ATMでも確認することができます。

最近は明細が紙で発行されないこともありますが、その場合はアプリやカスタマーセンターで確認できます。

また、どこから借りていたのかもわからない場合や、複数の借金の残高をまとめて確認したい場合は、信用情報機関から信用情報を取り寄せて確認することができます。

借金の総額を把握することは、今後の返済計画や債務整理の判断において非常に重要です。

以下の方法で、現在の借入残高を確認できます。

ATMや明細書で確認

- 返済時にATMを利用している場合

- 明細書に「現在の残高」が記載されていることがある

- 「残高照会」機能を利用すれば、ATM画面上で残高を直接確認できる

請求書やオンライン上で確認

- 請求書や利用明細が郵送される場合は残高が記載されている

- 会員専用ページやアプリで確認可能

会員ページに入れなくなってしまった場合は、パスワードの再発行や電話での問い合わせが必要になります。

カスタマーセンターや店舗で確認

- 借入先のカスタマーセンターに連絡すれば、現在の借入残高を確認可能

- また、店舗があれば、直接来店して問い合わせることもできる

信用情報機関から取り寄せて確認

- 「どこにどれだけ残っているか」が分からなくなった場合

- 信用情報機関に照会を行うことで、借入先と残高を一度に確認できる

ただし、信用情報を取得するには1,000円ほどの手数料が必要になります。

信用情報機関はJICCと、CIC、全国銀行個人信用情報センターの3つがあります。

- CIC

(主にクレジットカードや消費者金融が登録している) -

- 手数料

- ネット開示:500円

- 郵送開示:1500円

- 開示までの期間

- ネット開示:即時に開示

- 郵送開示:1週間~10日ほど

- カード会社中心に取引がある人、すぐ結果が欲しい人

- 手数料

- JICC

(消費者金融中心/銀行もカバー) -

- 手数料

- データ開示:1000円

- 郵送開示:1300円

- 開示までの期間

- データ開示:1~3日ほど

- 郵送開示:5~7日ほど

- 消費者金融の利用が多い人

- 手数料

- KSC(全国銀行個人信用情報センター)

(銀行系) -

- 手数料

- インターネット開示:1000円

- 郵送開示:1679円~1800円

- 開示までの期間

- 7~10日ほど

- 銀行カードローン・フリーローンの残高を把握したい人

- 手数料

3つの機関は登録している業態が異なります。

【任意整理後】現在の借金残高を確認する方法

- 任意整理をして、返済中の状態で現在の借入残高がわからない場合はどうすればいいですか?

-

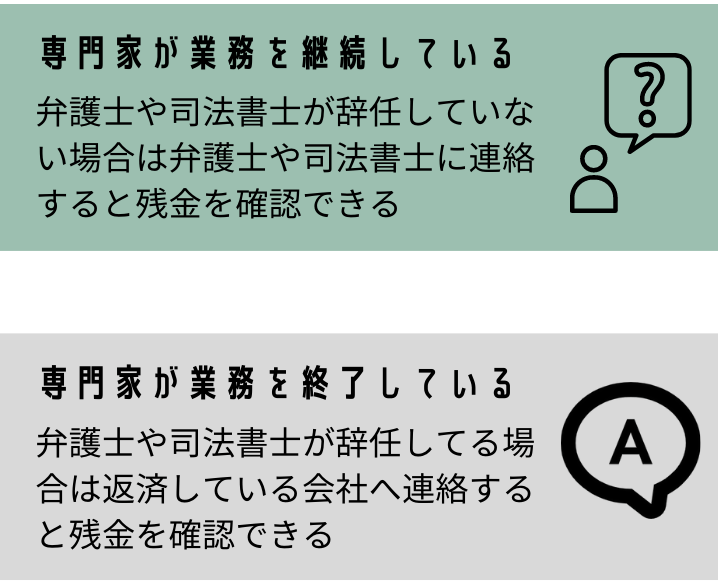

返済代行等で弁護士や司法書士事務所が業務を継続していれば、事務所に問い合わせれば残高を教えてもらえます。

すでに辞任していて債権者に直接返済している場合は、各債権者に連絡すれば残高を確認できます。

事務所によっては、返済回数ごとの残高が記載された書類を作成してくれる場合があり、それを見れば現在の残高を確認できます。

和解後に弁護士や司法書士が業務を継続しているか終了しているかによって、問い合わせ先が異なります。

弁護士や司法書士が業務を終了しているかわからない時は、弁護士や司法書士に連絡をすると確認することができます。

依頼中の事務所を通じて残高を確認する方法|業務継続中の場合

- 返済代行などで依頼した事務所が現在も業務を継続している場合

- 事務所へ連絡することで最新の残高を確認可能

もし弁護士や司法書士が把握していない場合でも、債権者に照会して残高を調べてくれます。

返済代行については以下の記事で詳しく解説しています。

債権者に直接確認(弁護士・司法書士が辞任済みの場合)

- 依頼していた弁護士や司法書士が業務を終了している場合

- 直接、債権者(貸金業者)に連絡して残高を確認できます

返済代行ではなく、本人が債権者に直接返済を行っている場合は、このケースに該当します。

償還表や弁済計画書等がある場合

- 依頼先の事務所が、「支払い回数ごとの残高」を記載した書類を発行する場合がある

- 各回の支払額・残回数・残高の推移などが一覧になっているので、現在の残高が確認可能

和解書とは別に作成されることがあるため、まずは手元の書類を確認しましょう。

何回返済したかがわかる場合は、返済シミュレーターを使って、ある程度の現在の残高を予測することができます。

(任意整理によって利息が0%になっている場合は、利息は0%で計算をすること)

※延滞がある場合は遅延損害金に注意。詳細は事務所や債権者に確認が必要です。

よくある質問

信用情報を開示しただけで、ブラックリストに載ることはありますか?

ありません。信用情報を「見る」「照会する」だけでは、事故情報の登録はされません。

信用情報に載っていない借金はありますか?

あります。個人間の貸し借りや、債権譲渡された場合、未払いの公共料金などは登録されていないことがあります。

信用情報に誤りがあった場合はどうすればいいですか?

開示機関(CIC・JICC・KSC)に訂正を申請できます。審査後、事実と異なる情報は削除・修正されます。

信用情報を開示したのに契約が見当たらないと表示された場合は?

別の機関に登録されている可能性があります。別の機関に照会をかけることで記録が見つかることがあります。

まとめ

- 任意整理前に借入残高を確認する方法

-

- 明細や請求書

- ATMで残高照会

- オンラインの会員ページやアプリ

- カスタマーセンターや店舗で問い合わせる

- 信用情報を取り寄せる

- 借入先が不明、複数社まとめて確認したい場合

- 任意整理後の借入残高を確認する方法

-

- 業務継続中なら弁護士・司法書士に問い合わせ

- 業務終了後は債権者へ直接問い合わせ

- 弁護士・司法書士が発行した資料を確認

司法書士からのアドバイス

借金の残高や返済状況を正確に把握することは、債務整理の第一歩です。

「いくら残っているのか」「あと何回支払えば完済できるのか」を明確にするだけで、今後の生活設計や再スタートの道筋が見えやすくなります。

残高を正確に確認し、無理のない返済計画を立てることが、再び同じ状況を繰り返さないための重要なポイントになります。

もし、どこから借りていたのか分からない、残高が一致しない、事務所に連絡が取れない──

焦らず、現状を「見える化」することから始めてください。

必要であれば、司法書士など専門家に相談しながら進めることで、法的リスクを回避し、最適な解決方法を選択できます。