過払い金請求をする前に、まずは過払い金があるかないかを知りたいという場合、

- 電話やWEB上での簡易的な診断

- 取引履歴を取り寄せてからの引き直し計算

という2つの方法がありますが、それぞれの良い点と悪い点を解説します。

参考元:詳細-法テラス

過払い金があるかどうか簡易的に診断してもらう

- 過払い金があるかどうか確認するにはどうすればいいですか?

-

多くの貸金業者が2007年に過払い金が発生しない利息に見直しをしているので、2007年よりも前から借入をしていたのであれば過払い金が発生している可能性があります。

弁護士や司法書士の事務所によっては、電話やネットで過払い金が発生しているかどうか?

どのぐらいの金額が発生しているか?を簡易的に診断してくれるところもあります。

ただし、正確な金額を算出するには引き直し計算が必要になります。

過払い金が発生する条件

過払い金が発生する条件は利息制限法の上限を超えた利息で取引を行っていた場合に限られます。

| 利息制限法の金利の上限 | |

|---|---|

| 10万円未満の借入 | 20%まで |

| 10万円以上~100万円未満の借入 | 18%まで |

| 100万円以上の借入 | 15%まで |

現在は利息制限法内の利息であっても、過去に違法な利息で取引があったのであれば過払い金の対象となる可能性があります。

ほとんどの会社が2007年前後に利息を見直しているので、2007年以前から取引があった人は過払い金が発生している可能性が高いです。

アプラスやニッセンクレジットサービス、UCS等、一部の業者では2008年以降も過払い金が発生する利息で取引を行っている会社もあります。

- 法律よりも高い利息で取引をしていた場合は過払い金が発生する

- いつから借りていたかわからない場合は、2007年よりも前から借りていれば過払い金は発生しやすい

- 2008年以降に借り始めた場合は過払い金が発生する可能性は低い

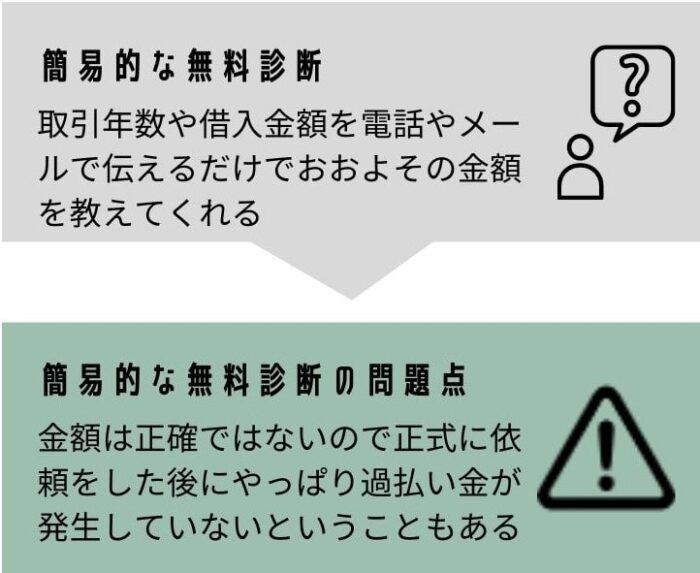

簡易的な診断のメリット

弁護士や司法書士事務所によっては電話や、WEB上で業者名と借り入れ年数、利用額を入力するとおおよその過払い金を教えてくれます。

本来は過払い金の計算には貸金業者から「取引履歴」を取り寄せて、正しい利息に見直す計算=「引き直し計算」を行う必要があります。

しかし、取引履歴の取得には1ヵ月~3ヵ月ほどの時間がかかります。

簡易的な診断のデメリット

過払い金診断はあくまで概算の金額なので、簡易診断の結果と実際の引き直し計算の結果では大幅に金額が異なることがあります。

人によって利息や利用額は異なるので、過払い金の金額も取引内容によって異なります。

2007年以前の借入でも利息が低くて、過払い金が発生しない人もいます。

診断結果では高額な過払い金がでる!と言われたから依頼したのに、引き直し計算を行ったら過払い金はなかった・・・ということもあります。

無料診断のまとめ

簡易的な診断は業者名と借り入れ年数、利用額だけでおおよその金額を知ることができるので、手間もかからず非常に便利です。

まずは過払い金が発生している可能性があるか?どのぐらいの金額があるのかを知りたい場合はまずは診断してみてもいいでしょう。

過払い金が発生している可能性があるなら、実際に専門家に依頼して過払い金請求するという方法がおすすめです。![]()

正確に過払い金があるかどうかを確認する方法

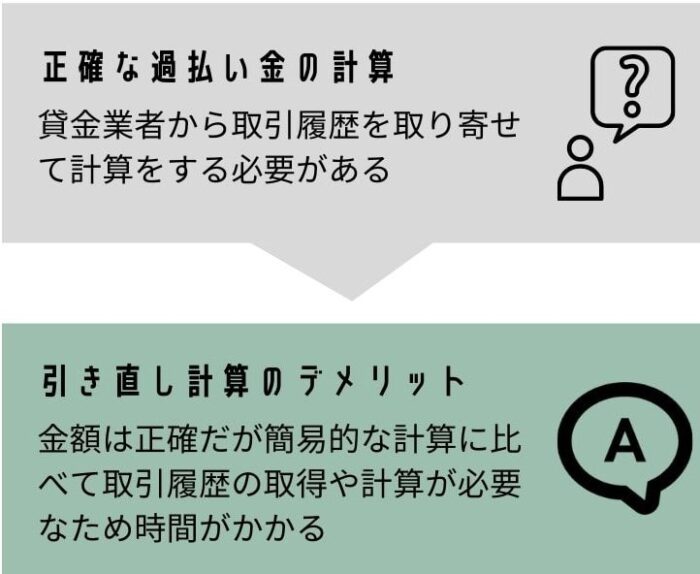

正確な過払い金の金額をだすには引き直し計算というものが必要になります。

引き直し計算は取引の当初から法律内の利息に直して計算を行って、払いすぎた金額=過払い金を算出します。

過去に利息29.2%で返済していた場合

法律内の18%に直して計算をすると、同じ金額を返済しても利息が高いよりも低いほうが借金の元金が早く減るため、29.2%よりも18%の利息のほうが早く借金がなくなります。

例えば利息29.2%で2022年に完済できた場合でも、法律で定められた利息18%であったものとして計算をすると、実は5年前に完済していたという計算になることがあります。

借金がなくなった後に支払ったものが払い過ぎたお金=過払い金になります。

過払い金の算出には引き直し計算が必要になり、引き直し計算は法律で定められている利息に見直して計算をする方法で行います。

引き直し計算のメリット

引き直し計算では正確な過払い金の金額を知ることができます。

無料診断のように診断結果より過払い金が少なかったとか、やっぱり過払い金は発生していなかった!ということがありません。

また、空白期間等もすべてわかるので途中完済から10年経過での時効等、過払い金請求をした場合に争いになる点も事前に知ることができます。

引き直し計算のデメリット

引き直し計算は簡易的な診断と比べ時間がかかります。

計算自体は数時間もあればできますが、計算に必要になる取引履歴の取り寄せに貸金業者によって1週間~3か月ほどかかります。

まとめ

- 簡易診断は電話やWEBの入力だけで簡単に概算がでせるが、正確ではない

- 引き直し計算は正確な金額を知ることができるが、手間と時間がかかる

簡易的な無料診断は事務所ごとに診断結果が異なる可能性がありますが、引き直し計算はどこの事務所で行っても同じ結果になります。

そのため、無料診断で大きな金額をだしてくれたからその事務所に依頼するというのは意味がありません。

まずは簡易的な診断を受けて、過払い金がありそうなら正式な依頼をするという方法がいいでしょう。

正式に専門家へ依頼しても調査の結果過払い金が発生していなければ、費用はかからないという事務所もあります。

そのような事務所なら最初から正式な依頼でも問題ないでしょう。