債務整理をすると「クレジットカードが使えなくなってしまう」という点で債務整理を躊躇する人は多いです。

クレジットカードが使用できなくなっても、デビットカードならブラックリスト中でも発行・利用が可能です。

債務整理後でも利用できるデビットカードについて、実際の体験談も交え、司法書士が詳しく解説します。

債務整理後・任意整理後でもデビットカードは使える?【結論とポイント】

- 債務整理(任意整理・個人再生・自己破産)をすると、クレジットカードは原則使えなくなる

- 新規発行も難しくなる

- 一方で、デビットカードは「口座残高から即時引き落とし」で使うカード

- そのため、原則審査がなく、ブラックリスト期間中でも発行・利用できる

参考:使い過ぎがないから安心「デビットカード」|一般社団法人全国銀行協会

債務整理後にクレジットカードが使えない理由

- 債務整理をするとクレジットカードは使用できなくなりますか?

-

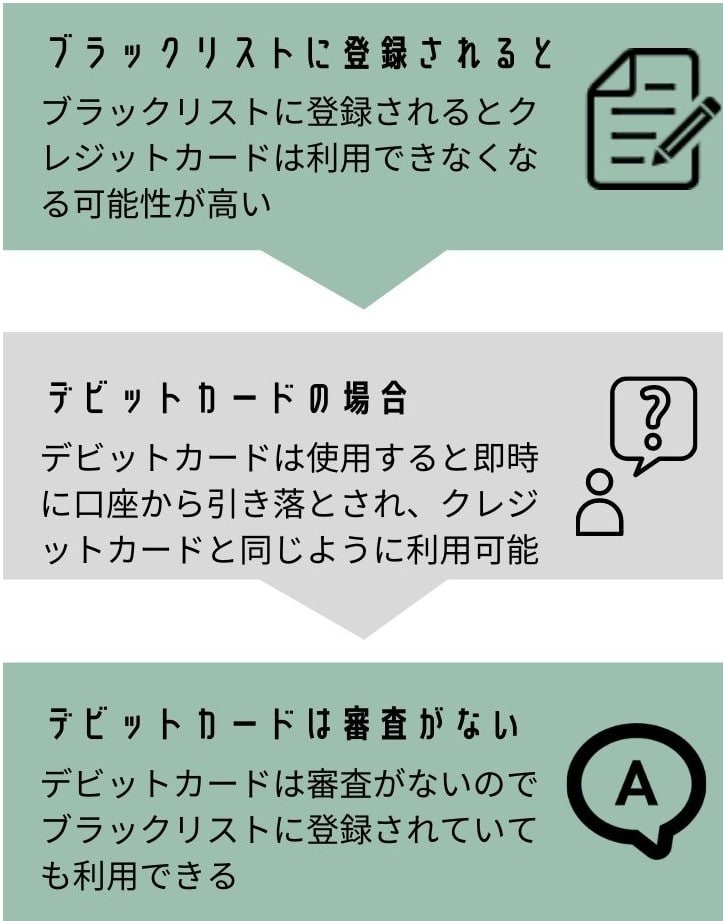

債務整理をするとブラックリストに登録されるため、クレジットカードは利用できなくなる可能性があります。

また、債務整理の情報が「信用情報機関(いわゆるブラックリスト)」に登録されることになります。

登録期間中は、新しいカードを作ることはもちろん、すでに持っているカードの利用や更新も制限される可能性があります。

なぜ使えなくなるのか

クレジットカードは「一時的に立て替えてもらう=信用取引」です。

そのため、カード会社は申込者の信用情報をもとに審査を行います。

債務整理を行うと、次のような状態になります。

債務整理を行うと、信用情報機関(CIC・JICC・全国銀行個人信用情報センターなど)に「延滞」「債務整理」「異動」といった情報が登録されます。

事故情報が登録されている間は、審査上「貸し倒れの可能性がある」と判断される可能性が高くなります。

事故情報が確認されると、カード会社はリスク管理のため、クレジットカードを停止・強制解約する場合があります。

ブラックリストに登録される期間については、以下の記事で詳しく解説しています。

体験談:任意整理でカードが解約になったケース

20代 女性

20代 女性事前に言われてはいましたが、任意整理後クレジットカードが使えなくなり、公共料金やネットショッピングの支払いに困りました。

デビットカードとは?【基本と仕組み】

- デビットカードはどのような利用ができますか?

-

デビットカードとは、銀行口座に紐付けて「即時引き落とし」で利用できるカードです。

Visa・JCB・Mastercardなど国際ブランド付きのカードも多く、クレジットカードとほぼ同じように買い物やネット決済で利用可能です。

Visaデビット/JCBデビット/Mastercardデビットと、主要な国際ブランドが利用可能です。

楽天銀行、イオン銀行、三井住友銀行、三菱UFJ銀行等、多くの銀行がデビットカードを発行しています。

クレジットカードとデビットカードの違い

| 項目 | クレジットカード | デビットカード |

|---|---|---|

| 支払い方法 | 後払い | 即時払い 残高分のみ利用可 |

| 利用上限 | 利用限度額 | 口座残高が上限 |

| 申込審査 | あり | 原則なし |

| ブラックリスト登録で | 作成不可 | 原則作成可能 |

| キャッシング | 可能 | 不可 |

| 支払回数 | 一括 分割 リボ | 一括のみ |

主な違い

- デビットカードは「即時払い&審査なし」が最大の特徴

- 分割払いやリボ払い、キャッシングは利用できない

公共料金や携帯料金の支払いも、デビットカードに対応している会社が増えています。

体験談:デビットカードのメリット

30代 女性

30代 女性債務整理後、デビットカードに切り替えたことで、毎月の利用額をその場で把握でき、無理のない家計管理ができるようになりました。

債務整理後でもデビットカードが作れる理由

- 債務整理をしてもデビットカードは利用できますか?

-

債務整理をしてブラックリストに登録されていても、デビットカードは利用することができます。

デビットカードを作成する際は、原則は審査がありません。

- デビットカードは審査がほぼ不要

- 審査がないため、過去の延滞や債務整理の有無は原則関係なし

- 利用上限は口座残高までなのでリスクが低い

- 利用者の返済能力を超えて貸し出す仕組みではない

- そのため、金融機関側も与信リスクを負わない

- 銀行口座を開設できれば誰でも作れる

- 口座残高の範囲内で即時決済が行われる

- 基本的には「銀行口座を持てる=デビットカードも使える」

ただし、債務整理をした金融機関や同じグループだと発行が難しい場合があるので、別の銀行でデビットカードを作るのが安心です。

スマホ決済も選択肢になる

デビットカードと同様に、審査がなくクレジットカードの代わりに利用できるものとしてはスマホ決済があります。

スマホ決済については、以下の記事でも詳しく解説しています。

体験談:生活再建にデビットカードが役立った例

30代 男性

30代 男性債務整理直後はクレジットカードが全て使えなくなり本当に不便でしたが、デビットカードを作ったことでネットショッピングや公共料金の支払いも困らなくなりました。

注意が必要なデビットカード

- 「立替払い」「後払い」付きデビットカードは審査がある

- J-Debitは、ネットショッピングなどクレカと同様の使い方は不可

例外的に「立替払い(後払い)機能付き」のデビットカードは審査があるため、ブラック状態では発行できないケースがあります。

J-Debitというデビットカードもありますが、こちらはカード番号がないためクレジットカードのような利用はできません。

デビットカードの選び方

- 立替払いなし

- 即時引き落とし型

- Visa・JCB・Mastercardのカード

債務整理した金融機関やグループ会社のデビットは注意

- 債務整理を行った金融機関や、そのグループ会社が発行するデビットカード

- 利用停止や新規発行の制限がかかる可能性がある

- 銀行カードローンを任意整理した場合

- その銀行が発行するデビットカードが解約になったり新規発行が難しくなることがある

そのため、デビットカードを申し込む際は、債務整理をした会社やグループと関係のない銀行を選ぶことが安全策です。

よくある質問Q&A

債務整理後にデビットカードを申し込んで断られることはありますか?

デビットカードは基本的に審査がないため、債務整理後でも発行可能です。ただし、「立替払いや後払い機能付き」など一部カードは審査があります。

デビットカードでスマホ決済は使えますか?

はい、多くのスマホ決済サービスでデビットカード登録が可能です。

デビットカードで家族カードは作れますか?

多くの銀行では、デビットカードの家族カード発行に対応していません。家族で利用する場合は、それぞれ個人名義の口座・カードを作成する必要があります。

デビットカードを持っていると新たな借り入れやローン審査に有利になりますか?

デビットカードはクレヒス(クレジットヒストリー)に影響しないため、ローンや借入の審査に有利・不利はありません。

デビットカードが不正利用された場合の補償はありますか?

多くのデビットカードでは、不正利用が認められた場合の補償制度があります。ただし、補償内容や条件は発行会社によって異なるので、事前に確認が必要です。

デビットカードの利用でポイントやキャッシュバックは貯まりますか?

デビットカードでも、利用額に応じたポイントやキャッシュバックのサービスがあります。ただし、クレジットカードほど還元率が高くない場合が多いです。

デビットカードは年会費がかかりますか?

デビットカードは年会費無料のものが多いですが、一部有料もあります。

まとめ

- デビットカードなら原則審査なしで作成できるので、日常のキャッシュレス決済が可能

- 「使いすぎ防止」「家計の見える化」も実現できる

- 申込時は「立替払い」機能の有無や、利用できるサービス範囲を確認すべき

債務整理でクレジットカードが使えなくなっても、デビットカードを活用することで新たなスタートを切ることができます。

司法書士からのアドバイス

債務整理をすると、一時的にクレカが使えなくなりますが、デビットカードを上手に使えば日常生活に大きな支障はありません。

ポイントは次の3つです。

- 同じ金融グループのカードは避けること

- 債務整理をした金融機関やその系列は発行制限がかかる場合があります。

- 別の銀行で新しく口座とカードを作るのが安全です。

- 後払い機能つきのカードは選ばないこと

- 「立替払い」「あと払い」などの仕組みがあるデビットカードは審査対象となります。

- 即時引き落とし型を選びましょう。

- 家計再建の第一歩として活用すること

- 残高の範囲内でしか使えないため、支出を自然にコントロールできます。

- 「支払いを可視化する」ことで、再び借金を抱えない生活習慣を作ることができます。

債務整理は「終わり」ではなく、生活を立て直すための「再スタート」です。

もしカードが使えない、口座が凍結されたなどのトラブルが起きた場合は、早めに司法書士や専門家へ相談してください。

正しい情報と手続きを踏めば、必ず安心して再出発できます。